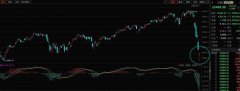

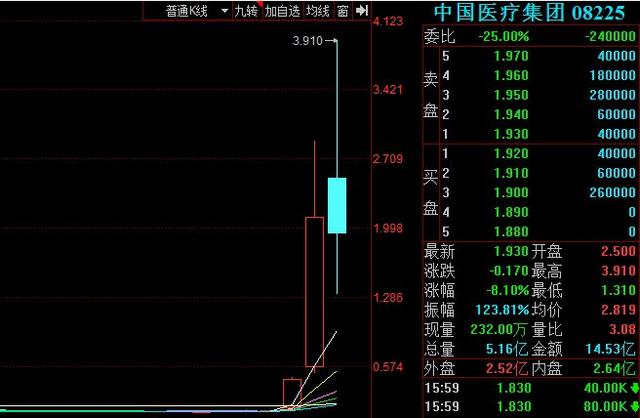

港股新年开市三日之间,中国医疗集团股价已经累计涨幅已达28倍,但是今天午盘后画风突然变了,看呆了吃瓜群众,转跌逾8.1%。

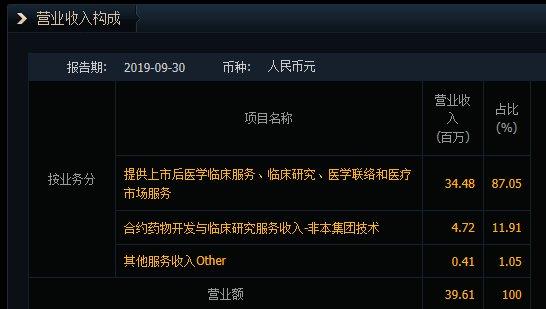

按最新2019年第三季报披露,前三季总收入3960.9万元(同比增长2.36%),合约药品开发服务产生的收入为471.7万元,占比为11.9%;上市后研究服务(包括上市后医学临床服务、临床研究、医学联络及医疗市场服务)产生收入为3447.8万元,占总收入的87.05%。我们从公司营收和盈利规模来看,中国医疗集团经营规模并不大,并且目前收入来源主要来自提供上市后研究外包市场服务。所以对公司的药品研发能力存疑。

而且该股大股东持股高度集中、业绩并不亮眼,且昨日换手率高达75%,经过几日股价暴涨后,当前公司PE(TTM)已高达77.77X,已经难以维持其高股价,终会回调到理性的价位。

【总结】

无论是2002年至2003年期间的突然疫情造成热点的医疗医药概念股,还是此后各种流感概念股,如果没有业绩支撑个股最终还是得要回归理性。对于某些"蹭热度"而没有实际业务的公司,短期炒作会很快熄火。追高买入这类型股票的投资者,就需要小心谨慎,板块概念性机会往往并不具有持续性。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。