台积电在1月17日法说会中上修今年资本支出,由原订110亿美元,上修至140亿美元~150亿美元,创下史上新高。而另一个竞争对手三星则早已计划在未来十年投入1160亿美元来升级极紫外光刻(EUV)制程技术,与台积电进行正面交锋。

为抢下5G 世代晶圆代工话语权,两强纷纷增加资本支出以因应下游客户需求。至于其它半导体厂也纷纷备战因应5G 所带来的需求,而最大受惠者之一就是上游的设备制造商。

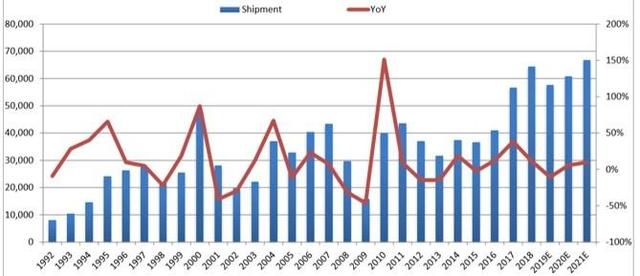

SEMI预估,2019年~2021年全球半导体设备产值将分别达576亿美元、608亿美元、668亿美元,随着5G技术不断精进,将推动半导体设备产业规模创下历史新高。

资料来源: SEMI

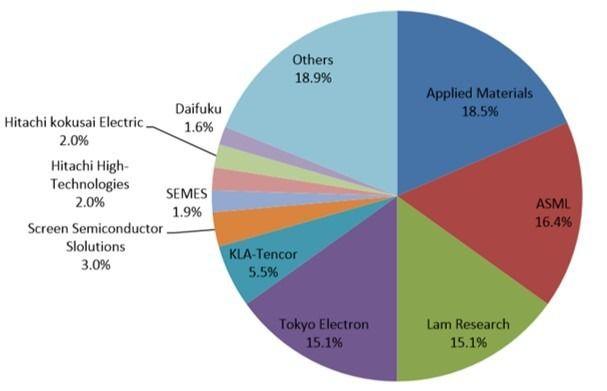

全球半导体设备产业集中度高,2018 年,产业前三大AMAT、ASML、Lam Research 的市占率约50%,若以前五大来看,AMAT、ASML、Lam Research、TEL、KLA 市占率则达71%。

资料来源: Gartner

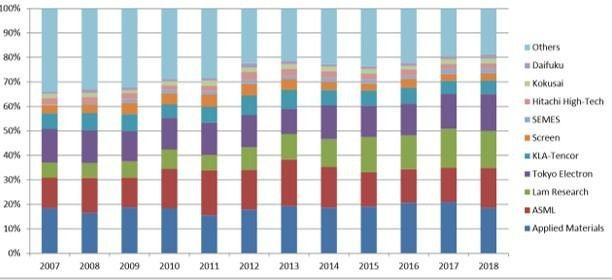

同时产业集中度仍持续向前几大企业靠拢,在2007 年时,半导体设备产业前十大企业市占率合计达66%,而到2018 年市占率已升至81%,提高15 个百分点。至于产业前五大企业2007 年市占率合计为57%,到2018 年市占率合计则升至71%,提高14 个百分点。

资料来源: Gartner

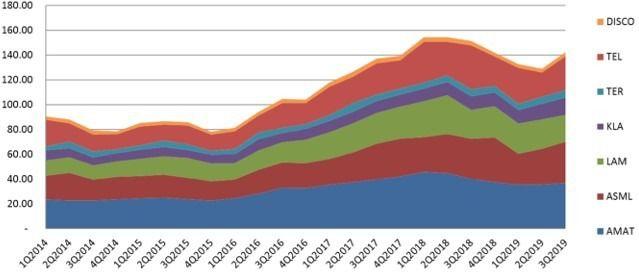

2019年是半导体设备产业较暗淡的第一年,不过在第三季时,整个产业的营收开始出现改善,毛利率也回升。以七家全球半导体设备企业营运来看,2019年第三季营收142亿美元,季增10%,是在连续四个季度负成长后首度恢复季增,年率则是下降6%,但降幅较去年第一、二季明显缩小。

对于去年四季,主要厂商均乐观营运将较第三季更进一步提升,其中,ASML 预估营收将较第三季大幅成长30%,而Lam Research、KLA、Teradyne 等预计第四季营收季增率为正成长。

资料来源: 各公司公告

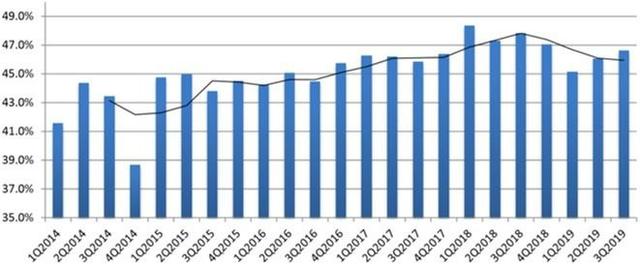

而在毛利率表现上,也同样呈现回温,再印证全球半导体设备产业的获利能力正回稳。其中ASML 去年第三季毛利率从第一季的41.6%,升至43.7%,预估第四季将达到48%~49%;KLA 的毛利率则从第一季55.6%,升至第三季60.8%,预估第四季仍可保持在60%~61%。

资料来源: 各公司公告, 全球半导体设备产业平均毛利率

而这波半导体设备产业回温,主要因素在于5G世代发展刺激半导体产业需求。以ASML第三季营收结构来看,单季营收季度、年度均出现成长的主要原因是来自逻辑业务,其营收达20.4亿欧元,季增81%,年增98%,而来自记忆体业务营收只有5.4亿欧元,季减25%,年减62%。

另一方面,逻辑半导体的高度发展,推升ASML 的EUV 订单创历史新高。去年三季ASML 的EUV 新增订单达到23 台,与历史次高的10 台相比大幅成长130%,显示下游厂商对先进制程设备需求十分旺盛。

此外,ASML 的EUV 交货数量也稳定成长,去年第三季出货EUV 设备7 台,第四季则预估出货EUV 设备8 台,2019 年则将出货EUV 设备26 台。而2016、2017、2018 年出货EUV 设备数量分别为5 台、11 台、18 台。

5G 技术是先进制程的主要应用领域。2019 年,多家手机大厂推出5G 机型,这些机型大多采用12nm~7nm 先进制程工艺基带芯片,包括高通Snapdragon X50、联发科Helio M70、英特尔XMM 8000 系列、三星ExynosModem 5000 系列、海思Balong 5000 系列等,这造就出半导体设备的潜在需求。

另一方面,由于近两年记忆体产业因为供需失衡影响,记忆体价格大跌,同时,厂商也减少扩厂计划,对半导体设备需求减缓。但随着记忆体价格开始止跌回稳,加上5G 终端设备对于记忆体需求呈现倍数成长,在顺利去化过剩产能后,将有机会带起一波2021 年相关设备需求。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。