有人把茅台比作美国的可口可乐,但是海天更像可口可乐。我也想天天喝茅台但条件不允许,好在炒菜的时候多放点海天酱油还是可以的。另外,虽然已经是行业龙头,海天这个龙头也有很大的成长空间。

成长空间一是来自于行业集中度的提升。

2018年我国调味品行业市场规模有约为1300亿元,行业龙头海天的收入规模为170亿,即使是行业龙头,海天的市占率也很低。这就是海天的机会。随着调味品行业规模本身的扩大,以及海天市场份额的持续提高,海天的业绩还有很大的成长空间。

二是来自于产品的升级。

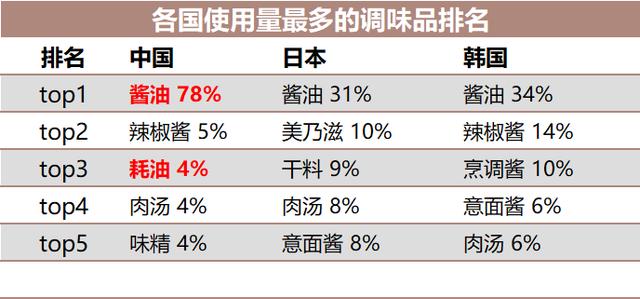

当前我们的调味品以酱油为主,对比日本和韩国,它们的酱油只占三成的比例。我国的人均GDP在2019年刚刚突破1亿美元,2018年日本的人均GDP是3.93亿美元,日本人均GDP突破1亿美元是在1981年,比我们早了近40年。所以随着消费升级,我们的调味品种类会更加丰富,成为海天这些调味品企业新的利润增长点。

根据东财行业分类,调味品企业共有15家上市企业,海天味业、千禾味业我们太熟悉了就不再介绍了,带帽的莲花我们也不做分析。下面我们分析下收入规模过10亿的调味品公司。

1、 中炬高新

中炬高新在1995年上市,2000年成立了美味鲜,厨邦酱油就是美味鲜的品牌。我也不知道它当初为何会进军调味品板块,它的年报我只能查找到2001年。但无可置疑的是,调味品业务对中炬高新的中流砥柱作用日益凸显。

2018年,中炬高新还涉足房地产及服务业务、皮带轮及汽车摩托车配件业务。这些业务跟调味品业务没关系,给中炬高新贡献的利润也很少,但为啥中炬高新还要保留这些业务呢?难道是因为中炬高新是中山市第一家上市公司,它要体现作为高新区上市企业的责任与担当?

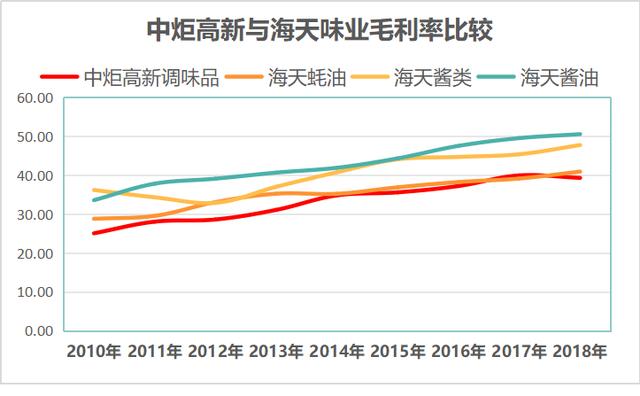

下图是中炬高新与海天味业毛利率的对比图示。红色线条代表中炬高新调味品业务的毛利率。

海天不论是耗油、酱油还是酱类产品的毛利率都要比中炬高新的高一些,且海天味业产品的毛利率呈现出明显的上涨趋势,中炬高新的毛利率涨幅这几年却放缓了。

海天酱油好还是厨邦酱油好?

这个问题没有标准答案,萝卜青菜各有所爱。从公司分析的角度看,厨邦自然不是海天的对手。

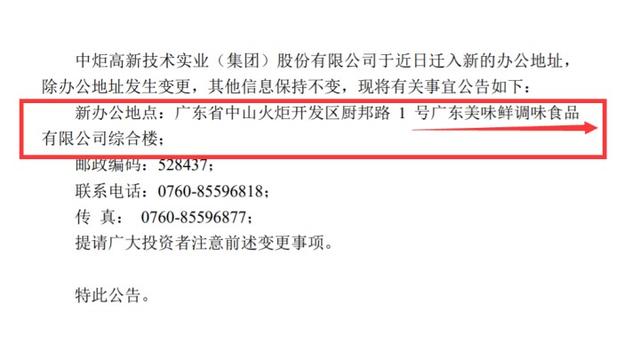

第1, 海天是专业的调味品公司,不知道厨邦有没有剥离非调味品业务、并且修改公司名称的想法。厨邦发公告称公司变更办公地址到美味鲜的综合大楼。

第2, 相比厨邦海天又大又强。首先海天的收入规模和市场占有率远远领先厨邦,其次海天的产品系列远比厨邦丰富,另外海天的品牌识别度很高,说白了就是知道海天酱油的人、比知道厨邦酱油的人、多的多。从另一个角度想,这说明厨邦还有很大的提升空间。

二、苏盐井神

这家公司的业务有点杂。

以卖盐为主,纯碱为辅,并兼卖元明粉、小苏打、卤水、酒类、热水,还涉及到租赁业务。这样的公司不在我们的选股范围内。

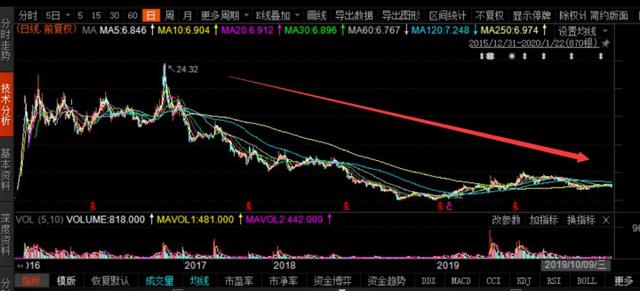

苏盐井神于2015年12月31日上市,上市当年收入下滑了16.73%,而且它的净利润增速从2012年开始一路下滑。搞不懂这样一家公司在当年是怎样通过上市审核的。

希望监管部门对公司的上市审核能够严格一点,虽然这是江苏国资委控股的企业,不会爆什么大雷——当然有大雷也不会让它爆出来。但是这家公司的股价走势,完美地体现出了与其业绩增速相匹配的惨状。在高点买入这家公司的股民,心里不得痛死了。

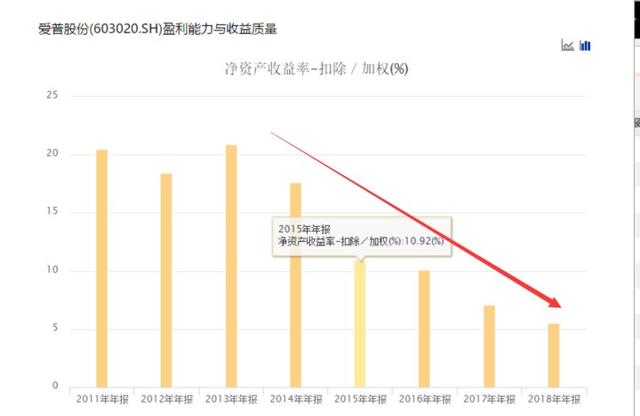

三、爱普股份

爱普股份位于上海,2015年在上交所上市,但是公司扣非后的净资产收益率已经从2015年的10%跌到了2018年的5%。看来大家都习惯了在上市后业绩变脸。

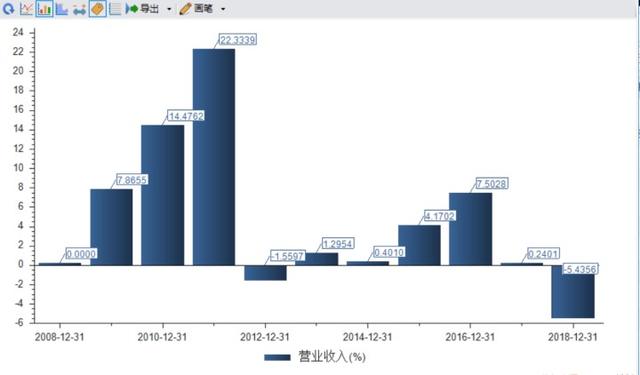

从公司的业务构成看,

2018年爱普股份的60%的收入来自于毛利率只有7.42%的食品配料贸易。毛利率这么高,净利率就会被压缩的很低,这是爱普股份净资产收益率那么低的主要原因。另外,2015年以后爱普股份的应收款项占比逐年增长,造成公司现金流不好,这里我们就不上图了。

所以,爱普股份不是我们心仪的调味品企业。

4、 湖南盐业

湖南盐业隶属于湖南国资委,2018年3月份上市,主要卖各类盐和烧碱,盐类的毛利率大于50%,烧碱的毛利率大于25%。但是公司的净资产收益率下滑,且收入利润增速都不好。盐业关系到国计民生,所以湖南盐业和苏盐井神都隶属于地方国资委。但为什么业绩不好也能上市,我们就要想一想了。

5、 加加食品

加加食品也在湖南,于2012年上市,算是一家比较纯正的调味品公司。2019年上半年,公司50%的收入来自酱油产品,剩下的50%来自食用植物油、食醋、味精和鸡精等。

看了加加食品历年来的收入增速,2012年上市,上市前收入增速持续增长,但是当年收入就开始负增长。所以,你们这些企业真的不是为了上市而上市,真的不是来凑数的吗?

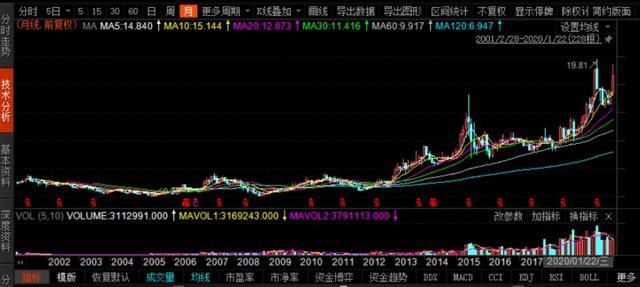

6、 恒顺醋业

打开恒顺醋业的股价走势,哎呦不错呦,总算遇到眼前一亮的公司了。

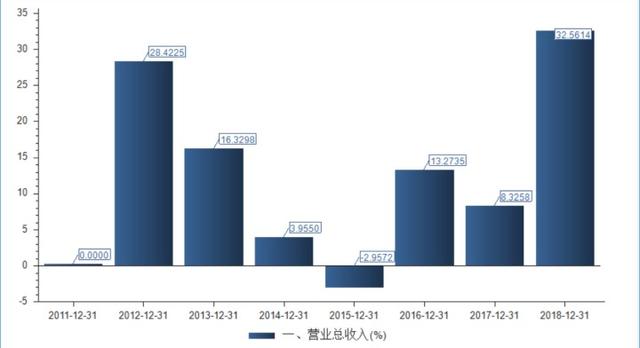

恒顺醋业位于江苏,1993年成立,2001年上市,70%的收入来自醋的销售。

恒顺醋业虽然股价走势不错,但是它起伏跌宕的收入利润增速叫人受不了。近5年来恒顺醋业的收入增速维持在10%左右,利润增速则是上蹿下跳,这反映了公司经营上存在很多的不确定因素。

恒顺醋业当前的实际控制人还是镇江市国资委。如果跟海天一样趁早完成股改,恒顺醋业现在的表现会不会更好一点。

7、 天味食品

天味食品2019年4月份刚上市,主要卖川味调料和火锅底料,"好人家"和"大红袍"就是天味旗下的品牌。当前西南地区是公司的第一大市场。虽然公司没有在招股书里面说它的产品没有地域性,但是我仍然记得我们去成都的那天晚上吃了顿火锅,辣的我不忍下口,那些吃火锅的朋友第二天就拉肚子下不了床了。

这个行业的规模远不如酱油市场大。

2018年天味的收入有14个亿,不到海天的10分之一。而且这不是一个高速成长的行业。不知道天味食品2019年的年报会不会让我们吃一个大瓜。

8、 做个总结

写这篇文章还有一个思路,那就是把所有的公司跟海天做一个比较,找到差距并找出原因。海天味业、中炬高新、千禾味业是里面比较好的公司,如果恒顺的业绩能稳定一些,它会得到更多投资者的青睐。

我突然想到我们的投资机会会来自哪里:

一是消费升级。

这是毋庸置疑的。原来我们的调味品只是酱油和醋,现在我们会买料酒和有机酱油,也会买来底料自己在家里吃火锅,这也是调味品企业的机会。

二是市场化的改革。

也可以称它为权利的释放。很多由地方国资委控股的企业完成股改,交由市场来做,比如恒顺醋业如果完成股改,泸州老窖如果完成股改,它们的业绩会更好。只有在市场化的环境里才能实现优胜劣汰。好吧~我就是想不明白苏盐井神、湖南盐业这些上市后业绩就变脸的公司,当时是怎样通过上市审核的。

总而言之调味品是个大市场。

海天的王者地位已经无法撼动,千禾味业在做中高端酱油定位清晰寻求发展,厨邦我没想到它叫人过目不忘的亮点是什么,恒顺醋业的标签就是醋也很清晰、

可惜管理还有待提升。其它的也就那样了吧。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。