在写个股分析前,请允许我阐述最近听到的新格局。

1、在已成熟的领域,基本无法超越

2、在电池领域,我国将会绝对引领

以上两句话分别对应的是美国的半导体时代和中国的电池时代。

对于半导体而言,目前全球半导体行业规模在4000亿美元左右,市场处于寡头垄断格局,且目前总体无增长,处于存量替代的成熟期。虽说国产替代先行。但全球化发展以及极高的行业壁垒,都决定了国产半导体行业非一朝一夕能迎头赶上。就连华为也不可能说离开高通,英特尔这类公司,本质上就是存量竞争。

有人可能说了,三星怎么赶上了,还分了一大杯羹。你去看看三星的崛起时机就知道了,八九十年代的半导体行业还处于高速发展阶段,并且没有形成如今的垄断格局,三星的半导体的地位看也是在移动时代才得到进一步巩固。

因此,我们可以预见的是,未来国产自用半导体能够替代的空间不会太大,只能说会有局部的细分机会。

对于电池行业而言,目前除去光伏行业,电池(以锂电池为主)规模在500亿美元左右,但是每年以15%的速度增长。大概2040年左右规模突破一万亿美元。

随着新能源领域应用比例提高和万物互联时代的到来,电池的规模会急剧放大。大家以为我们用的芯片比较多,其实电池才是应用最广的元件。

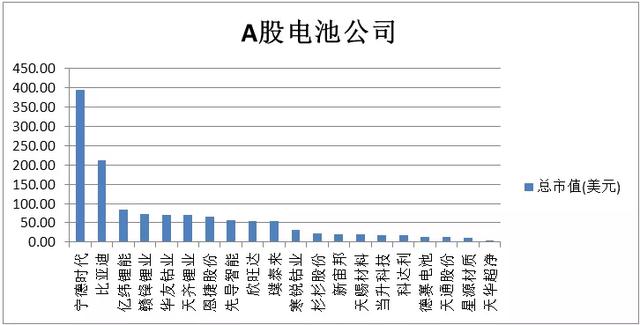

从电池最重要的几个工艺来看,最好的基本都在中国。

全球最大的两家隔膜企业:恩捷股份、星源材质;

全球最大的两家负极企业:贝特瑞、璞泰来;

全球最大的两家动力电池企业:宁德时代、比亚迪;

全球最大的消费电池企业:亿纬锂能;

全球最大的电池原材料企业;赣锋锂业、华友钴业;

全球最大的电池设备供应商:先导智能。

而高端电池的行业壁垒也是非常高,这使得新进入者望而却步。因此,电池行业也有成为半导体行业的良性发展潜质。之所以目前利润不高,还是因为行业格局没有稳定,未来也会像半导体一样,寡头赚的盆满钵满。】

对比一下半导体行业和电池行业的公司市值。前五名美股半导体公司市值9000亿美元左右,国内的900亿美元左右,全球总市值2万亿美元左右。而对于电池行业而言,美股几乎没有,国内的前五也有900亿美元左右,全球总市值1500亿美元左右。就算全球电池企业总市值一万亿美元,也还有7倍多空间。

特斯拉、miniLED双概念的天通股份

天通股份有磁性材料、蓝宝石晶体、电子部品、高端装备四大业务。其中,高端装备包括粉体成型设备、晶体材料专用设备、光电专用设备和半导体专用装备。电子部品主要指通信系统、新能源、视频安防、车载电子、云计算和云储存等产品的代采购和代加工服务。

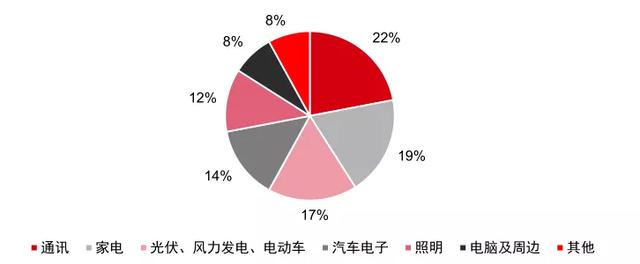

公司的磁性材料在下游应用方面,主要包括通讯、家电、新能源、汽车电子等。其中通讯占比最高,达 22%,其次是家电,占比达 19%。新能源发电和新能源汽车近年来发展迅速,使用软磁铁氧体的占比排在第三,为 17%。用于汽车电子的磁性材料占比为 14%。目前已为特斯拉供货,随着汽车向智能化发展,汽车电子用软磁材料未来仍有较大的增长空间。

我国是全球软磁铁氧体的主要生产地,根据不完全统计,国内软磁铁氧体公司超过 200 家,合计产能超过 30 万吨。但是国内厂商产能分布较分散,排除日资和台资在大陆的加工厂,目前只有天通股份和横店东磁两家具有绝对的产能优势,分别拥有每年3 万吨的产能。

蓝宝石业务方面,蓝宝石俗称刚玉,目前蓝宝石被广泛应用在 LED、智能手机、智能手表、摄像头等领域。其中,LED 衬底应用目前占蓝宝石市场份额最大,约 78%,短期来看,LED 市场走势决定着蓝宝石行业走势;蓝宝石材料在智能手机和可穿戴设备上的应用不断扩展,为其在消费电子市场的需求提供了增长空间。

MiniLED成为未来增长点,Mini LED 是小间距 LED 的发展产物,具有高密度集成的 LED 阵列,芯片尺寸在微米量级,能够大幅提高显示屏幕的分辨率,在亮度、对比度、色彩还原度和节能等方面都优于当下的 LCD 显示器,在未来显示领域有广阔的应用前景。

根据 Yole 预测,2022 年全球 Mini LED 产值合计将达到 13.8 亿美元,2018-2022 年复合增长将高达 142%。

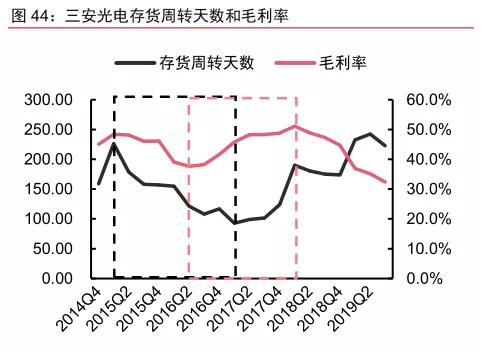

数据显示,主流 LED 芯片厂商在 2019 年 Q3 的库存周转天数已经出现高点回落。三安光电从 2019二季度的 243 天下降至 2019三季度的 223 天;华灿光电的存货周转天数从 2019一季度的241 天下降至 2019三季度的 179 天。

历史数据看出,上一个去库存周期经历了 8 个季度左右,所以,随着 2020 年MiniLED 技术的成熟应用,本轮去库存周期可能加速。假设本轮去库周期为 6个季度,从 2019 年三季度开始,于 2020 年四季度结束。而厂商的毛利率往往在库存底部前 2-4 个季度开始反弹,因此LED 厂商的毛利水平可能在2020年下半年开始反弹,这也意味着LED 厂商将开始积极生产,采购更多蓝宝石材料,利好蓝宝石生产商。

值得注意的是,公司的蓝宝石产品的生产量和销售量在 2018 年-2019 年的行业寒冬仍保持增长。同时从 2018 年开始,天通股份蓝宝石业务的毛利率就远远高于同行其他厂商,在行业调整期间仍能保持 35%以上毛利率。说明公司在行业内处于龙头地位,抗周期能力强劲。

在高端设备方面,主要由子公司天通吉成从事,目前已经形成三大细分板块:光伏设备、面板设备、通信滤波器设备。

在之前的文章我们分析过,光伏行业迎来了历史性变革,今年开始将会是行业复苏的拐点;

随着面板行业的复苏,公司设备也迎来增长期;2018 年公司中标京东方第 6代柔性 AMOLED 生产线项目自动化设备订单,中标金额 1.33 亿元。打入京东方最新一代面板生产线也证明了公司设备的技术实力,我们预计随着国产设备质量水平的提升,未来面板设备将加速国产化,行业内面板厂商持续扩产将为公司面板设备带来稳定订单。

滤波器也在5G领域应用广泛。2018 年我国 SAW 滤波器产量为 5 亿只,消费量为 151.2 亿只,我们预计到 2022 年中国SAW 滤波器产量可以达到 10.5亿只,需求量超过 178 亿只;国内 2018 年 SAW 滤波器市场规模达到 154.8亿元,同比增长 5%。根据通信标准升级及 5G 对物体接入的范围考虑,滤波器市场的空间还将成倍增长,我们预计 2020 年将超过 170 亿元。

公司滤波器材料国内绝对领先,新项目产能逐渐爬升,预计2020 年贡献入收入 9000万元。

考虑到未来磁材和半导体市场需求旺盛,公司无线充电产品及半导体设备料即将放量,同时蓝宝石业务受益 LED 周期回暖,业绩有望回升,预计 2020 及2021 年两年公司盈利将实现快速增长。因此公司应该享有一定的估值溢价。公司董秘提到,天通股份四季度订单充足,一直在超负荷生产。

特斯拉新能源概念将会贯穿整个2020年,对于这样一直市值小,有业绩预期的公司,是一个不错的投资标的。

汇报反思

上周四卖出博思软件,买入贝达药业;明天将买入天通股份。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。