与往年相比,A股养猪大户2019年以来可谓是赚翻了,全年股价平均涨幅为74.7%。其中益生股份、牧原股份、天康生物等8只个股股价涨超100%,此外,2019年重仓猪肉概念的基金也同样是收益颇丰。

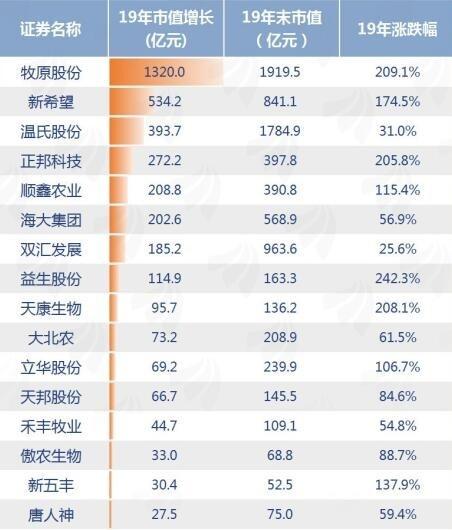

当猪年遇上“超级猪周期”,最乐的还是养猪大户们。东方财富Choice数据显示,2019年,29家猪肉概念股总市值累计增长了约3783.48亿元。其中牧原股份总市值增长最多,市值增加最大的五只猪肉股为牧原股份、新希望、温氏股份、正邦科技、顺鑫农业,2019年分别增加了1320.0亿元、534.2亿元、393.7亿元、272.2亿元、208.8亿元。

同时,牧原股份在29家猪肉概念股中总市值的排名也升至首位,击败了温氏股份和双汇发展.截至2019年末,牧原股份的总市值为1919.5亿元,在29家猪肉概念股中位列第一。紧随其后的是温氏股份和双汇发展,总市值分别为1784.9亿元和963.6亿元。

01

养猪大户业绩激增,猪肉板块配置价值如何?

目前,多家养殖上市企业已经披露了2019年年报业绩预告。养殖行业龙头温氏股份1月6日披露了2019年度业绩预告,预计2019年实现归母净利润138.5亿元至143亿元,同比增长249.97%-261.35%,2019年极有可能是其上市以来业绩表现最好的一年。天邦股份1月10日发布公告称,预计2019年实现归母净利润1.1亿元至1.6亿元,同比增长119.23%-127.97%。该公司在2018年实现净利亏损5.72亿元。圣农发展在1月3日宣布上调业绩预告,预计2019年实现归母净利润40.8亿元至42亿元,同比增长171.01%至178.98%。

不过根据国家统计局公布的最新全国CPI显示,猪肉价格已经结束连续环比6个月上涨的态势,同比猪肉价格涨幅回落13.2个百分点。那么,当前是不是猪肉板块该获利了结的时机?猪周期还在吗?当前猪肉板块配置价值如何?

对于养殖板块的投资机会,光大证券在其研究报告中指出,参考俄罗斯的经验,非洲猪瘟疫情虽然给行业造成损失,但规模化企业有望在新一轮扩产周期中进一步提升市场占有率,主要上市公司迎来了历史最好盈利时期。

航长投资研究部在接受私募排排网采访时表示,目前猪周期还在,虽然存栏量和能繁母猪数开始回升,但回升至正常的生产水平至少还要半年时间。但股价已经充分反映猪价预期,关键指标是养猪公司的业绩预告对股价的影响极其微小,所以现阶段适合逐步兑现收益。猪肉板块股票对猪周期的反应已经相当充分,市场预期差不大,板块的配置价值下降,不排除股价会跟随猪价作阶段性波动。

冬拓投资王春秀则认为,生猪养殖在非洲猪瘟发生前是一个强周期行业,但非瘟疫情的出现深刻改变了这个行业的供需格局,未来几年我们将看到生猪价格波动相对温和、市场集中度越来越高,优势企业占据越来越大的市场份额。在这种格局下,我们看好生猪产业和绝对龙头的长期前景。当前股价已经充分反应生猪价格的上涨的预期,我们认为生猪板块短期没有投资价值;我们更看好屠宰集中度提升和猪肉下行周期受益的屠宰和肉制品龙头企业。

02

消费板块还能继续掘金吗?

刚刚过去的2019年三个大牛板块——消费、科技、医药,想必大家一定还记忆犹新,不少市场人士都不约而同继续看好2020年科技板块行情,但对消费板块的配置价值却持有不同意见。

不过值得注意的是,正当市场对消费板块持有犹豫态度之时,消费龙头股在近期却迎来了集体爆发,那么,当前整个消费板块的配置价值如何?对此,冬拓投资王春秀表示,消费龙头基本面很硬,但经历一轮大涨后估值从合理偏贵向偏贵区间滑动,目前并不是好的买点,建议耐心等待回调。

绎博投资则认为,行业上看,尽管中国消费品零售总额从过去的两位数增长放缓至目前的个位数增长,但相信随着居民人均可支配收入持续增长,未来消费领域依然会保持稳健增长,值得长期看好。细分来看,基础消费已经基本满足,包括化妆品、高端白酒饮料、高端医疗康养服务、私立教育等细分领域将获得较快增长。估值上看,消费领域估值普遍较高。因此,对于不在意短期估值的中长线投资者,可以考虑配置护城河深的的消费龙头;对于择时投资者,可以考虑等待估值回归合理后配置。

航长投资研究部表示,消费板块始终是行业配置中的压舱石,但目前消费板块横向纵向对比均处于较高的估值水平上,相比之下其他板块的性价比较高。

对于当下的消费和医药股投资机会,百创资本陈子仪表示,消费股整体估值已经不便宜,但还是能找出不少估值合理的公司。国外和国内股市的历史和现实已经证明有些行业天生适合产生大牛股,比如消费、医药行业牛股辈出,这几个行业的优秀公司是最有可能穿越牛熊的。

巨泽投资董事长马澄则认为,在未来相当长一段时间,消费股将会维持这种高估值态势,主要原因有三:一是近两年因去企业去杠杆,相当一部分中小创公司业绩堪忧,虽然自2015年6月高点以来已经挤掉不少泡沫,价格也跌去不少,但估值相对消费股而言依然不便宜;二是在可预期的未来,外资加速流入中国,而消费股是外资的主要配置方向;三是中国的经济增长方式已经完全转变,消费已经成为中国经济增长的主要动力,中长期来看,消费股将持续增长。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。