功夫复盘:

周四周五的修复力度很重要

行业挖掘机:

一、医药:国产疫苗重磅发力,需求巨大(西南证券)

二、机械:确定性溢价出现,优选高弹性底部反转行业(东兴证券)

三、杰瑞股份:迈向全球的高端油服装备龙头(国盛证券)

情绪温度计:昨日两市上涨家数721家,涨跌停比65:3,昨涨停今表现2.09%,炸板率1.71%。根据各项数据量化出两市情绪温度为为25,赚钱效应低迷,仓位控制在3-5成仓之间。

功夫研究院点评:周三市场跌幅较大,在压力位附近还是受到了一些噪音的干扰。除上证外的几大指数都已突破前高,但从细节来看,整体量能相比去年三四月份差了不少,量价背离已经开始出现了。今天的下跌不可怕,之后的反弹力度不强才可怕。明后天至少盘中会有修复,要观察的是仅是盘中修复还是全天修复,同时要观察修复的动力如何,如果反弹的动力不足,恐怕这个地方要小心一点了!!!

(一)医药:国产疫苗重磅发力,需求巨大(西南证券)

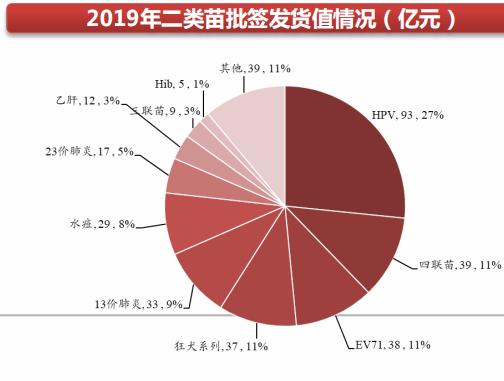

2018年行业事件对2019年上半年略有影响,2019上半年疫苗批签发为2.2亿支,下半年批签发为3.3亿支,表明行业供给开始恢复。

13价肺炎疫苗:全球疫苗销售额最大品种,目前仅有辉瑞和沃森生物的产品在国内获批,2019年批签发量475万支,预计国产13价肺炎疫苗短期内将呈现快速放量趋势。

HPV疫苗:2018年HPV疫苗开始爆发,随着万泰生物二价HPV于2019年底获批上市,预计将快速提高HPV疫苗在国内的渗透率。

Hib疫苗:单苗正在被联苗替代,近年来批签发量逐年下降,2019年批签发量712万支,其中沃森生物批签发量占比36%,考虑到智飞生物2020年将大力推广Hib疫苗,预计2020年智飞生物批签发将有所上升。

三联苗:智飞生物独家产品,2018年实现批签发643.7万支,2019前三季度实现批签发428万支,预计2019年销售约450万支,2020年可销售约150-200万支。

四联苗:康泰生物独家产品,受行业事件影响2018年下半年排产相对较少,2019上半年批签发略受影响。

水痘疫苗:在行业事件发生后,行业格 局变化,长春高新子公司百克生物2019年批签发占比34%,仅次于上海所。

百白破疫苗:受行业事件影响,2018年批签发下降到5162万支,随着成都所2019年恢复生产,2019年批签发合计达到7289万支,其中武汉所占比为69%,成都所和沃森生物分别占比16%和15%。

狂犬病疫苗:受行业事件影响,2019年批签发下降至5583万支,按公司看:成大生物批签发量为3782万支, 占比68%。二倍体狂犬疫苗渗透率依然极低。

23价肺炎疫苗:国内仅有成都所、默沙东、沃森生物和康泰生物四家生产,2019年23价肺炎疫苗累计批签 ,其中康泰生物和沃森生物的批签发分别为89万支和358万支。

轮状病毒疫苗:智飞生物代理的默沙东五价轮状病毒疫苗于2018年上市,当年批签发量79万支,2019年其批签发上升至461万支。

流感疫苗:2017年流感开始爆发,2019年整体流感疫苗批签发量达到3067万支,其中4价流感疫苗达到982万支,华兰生物的四价流感疫苗于2018年6月获批,其2019年批签发达到847万支。

行业正从长生事件后逐步恢复,随着疫苗管理法的颁布,行业生产 端门槛大幅提高,行业再次出现大的疫苗事件概率较低。

(二)机械:确定性溢价出现,优选高弹性底部反转行业(东兴证券)

2020年机械行业投资策略

展望2020年,我们看好具备确定性机会的工程机械和检测行业,挖掘机在存量更新的支撑下,2020年仍有望保持增长,整体行业估值中枢有望上移。检测行业顺应了产业升级和消费升级趋势,检测机构短期无需担心成长天花板,市场将给予长期增长确定性溢价。在制造业整体回暖的形势下,细分领域标的盈利复苏弹性较大。

工程机械行业:存量挖掘机结构老化,或2020年迎来更换高峰

与上轮周期不同,2016年以来的本轮复苏市场并未明显感受到需求侧有显著增长态势,三大投资中仅房地产需求出现加速。挖掘机年度销量与房屋新开工面积总体仍呈现趋势上的一致性,但呈现更大的行业弹性,存量更新逐步成为主力驱动,据数据分析,2020年将达到更换高峰。

检测行业:顺应产业升级趋势,具备长期发展空间

随着经济和社会的发展,国内第三方检测市场规模从2009年230亿元增长到2017年的超过900亿元,复合增速超过20%。从未来增长潜力来看,据预测,到2020年,全球检验检测行业的市场规模将超过1800亿欧元,中国有望成为最大的潜在市场。

三一重工、恒立液压、艾迪精密、华测检测

(三)杰瑞股份:迈向全球的高端油服装备龙头(国盛证券)

行业高景气,龙头受益业绩高增

公司为国内领先的油田设备和服务提供商,受益国内页岩气等非常规油气开采力度持续加大,业绩充分释放。2019前三季度,公司收入与净利润均大幅增长。

能源安全战略提升国内油服产业景气度

2020年国内页岩气开采用压裂设备需求维持高景气,我国油气进口依赖度持续攀升,提升自主供给比例需求迫切。长期视角内,国内页岩气商业化、规模化开采的实现也将为国内油服行业带来持续的景气度。

国内需求景气+北美市场拓展,公司持续成长可期

国内加大页岩气开采力度支撑公司此轮业绩强劲复苏,而依靠自主化研发的大功率涡轮/电驱压裂设备打开北美广阔市场,则将推动公司迈向全球型高端压裂设备制造商。坚定看好公司长期成长空间。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。