对于美团点评来说,2020年是个好的开始。在新年以来的4个交易日中,美团点评股价连涨4日,不断创下历史新高。随着股价一路走高,美团CEO王兴个人财富也水涨船高。

4天涨500亿!美团股价再创新高

1月7日,美团点评股价继续大涨,午后盘中一度涨逾2%,最高触及112.40港元,再次创下上市以来的股价新高。截至收盘,美团点评涨0.82%,报110.40港元。市值高达6412.47港元,折算成美元,市值约达825亿美元。

而在前一日,美团点评股价刚刚创下新高。1月6日,在港股市场普遍低迷的情况下,美团点评股价却逆势大涨。盘中,美团点评股价更是快速冲破110.90港元,创下历史新高。截至当日收盘,美团点评涨幅超5.09%,股价报收109.5港元,市值6360亿港元。

值得一提的是,在新年以来的4个交易日中,美团点评股价累计上涨了8.3%,远远跑赢同期涨幅为0.47%的恒生指数。与此同时,美团点评市值年初以来已经增加494亿港元,相当于一个中国华融,两个江西银行。

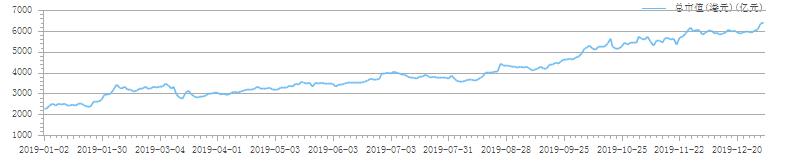

若将时间线拉长,美团点评的股价涨幅更是亮眼。从2019年至今,该股从41港元一路猛涨至110港元,涨幅超过1.5倍;同期市值则增加了4001亿港元。

2019年以来美团点评市值走势

王兴身价涨至90亿美元

随着股价一路猛涨,美团CEO王兴个人财富也水涨船高。据福布斯实时富豪榜显示,截至1月7日,王兴个人净资产达到90亿美元,在中国富豪榜单中排名第24位,全球排名第190位。

图片来源:福布斯官网

此前在美团发布2019年三季报时,王兴称,“美团收入的快速增长意味着美团给商家和用户创造了更多价值,同时也印证了中国仍是全球最具成长性的消费市场,我们对中国市场的长期增长充满信心。”

王兴还表示,在“Food+Platform”的战略下,将持续投入科技创新,持续提升效率,不断推进生活服务业供给侧数字化,与商户和合作伙伴共同成长,满足用户更加多元的消费需求,为社会创造更大价值。围绕“帮大家吃得更好,生活更好”的使命,将继续关注相关的商业机会,在具备成长性的新业务上加大投入。”

机构看好美团股价后市表现

日前,瑞信发布报告称,维持美团点评“跑赢大市”评级,并将美团点评目标价从120港元上调至135港元。瑞信认为,在强劲订单量增长、广告收入贡献提升等带动下,美团点评收入将继续增长,因此预计2019年可扭亏为盈,赚32.63亿元人民币,并轻微调升今年盈利预测至90.95亿元人民币。

瑞信称,低线城市渗透率低迷、简餐及甜品外卖订单量增加及餐厅供应增加等,内地外卖行业今明财年行业交易总值增幅将平稳放缓至30%及25%。但是,美团过去持续有序的投资或有助于进一步扩大市场份额,其数字化的平台营销优势也可将广告场境由外送业务,延展至其他本地消费领域,预计高利润的广告业务收入将在两年内翻倍。

据瑞信估算,未来两年每张订单的人力成本可能会从目前的7.2元人民币,进一步降低5%至6.8元人民币。基于美团外卖业务稳健的往绩记录,盈利透明度改善。

大和证券此前也发表乐观报告,将美团点评目标价从85港元上调至115港元,评级由“跑赢大市”升至“买入”。

大和证券表示,由于美团2019年第三季业绩表现强劲,相信其已达到一个重要的转折点。餐饮外卖连续两个季度实现盈利,不同场景的交易量都有所增加,这些都是对集团的“餐饮+”策略增长势头的支持,预计美团可进一步稳固其在超级应用程序范畴的领导地位。

大和证券认为,虽然美团股价在过去一年中上升了1.32倍,但仍有上升空间。美团在本地服务的地位趋势稳固且集团的营运结构改善使该行相信其盈利会上升。该机构上调对其2020及2021年收入预测5%至7%,上调每股盈利预测24%至29%,以反映变现率优于预期。

美团,下一个千亿美元?

从市值角度看,当前美团825亿美元的市值已经超过了京东、百度、等互联网企业,是仅次于阿里和腾讯的第三大互联网上市公司。

而随着美团市值一路猛涨,不少人士开始猜测,美团会否成为下一个市值超千亿美元的互联网上市公司?

事实上,早在2015年,王兴就提出了美团市值达到1000亿美元的三个条件,具体包括:第一,收入规模需要达到50到66亿美元,交易额规模至少达到1万亿元人民币(佣金率为3%、市销率为20倍时),而且到这一规模时仍然能够保持40%以上的增长。第二,确保公司在全国化的过程中管理的有效性;第三,用户使用习惯的开发与再开发。

分析人士认为,从目前美团的规模和交易增长来看,并不难实现。尽管美团的直接竞争对手是饿了么,后者背靠股东阿里,但从市占率来看,饿了么短期难以超越美团。同时,今年美团通过自身的改革强化了对全国市场的管控。未来美团需要强化客户粘性,将用户习惯的再开发持续挖深,加上整体外卖产业的增长前景,美团实现千亿市值,仅仅只是时间问题。

那么,您怎么看美团未来市值走势呢?

仅供投资者参考,不构成投资建议

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。