清潭君

很多公司在年报业绩下滑时,总是会把原因归结为宏观经济形势不好,中肯一点的可能会解释为行业不景气。其实如果能做好战略规划,在强周期的行业内,照样能走出穿越周期短的长线走势。

这次我们干脆就借着一只芯片股——晶瑞股份,系统阐释如何能在一个强周期行业内保持长盛不衰。

1

如何穿越周期?前期研究已给出答案

不知道各位还记不记得之前分析过的江化微,虽然是一只相对纯正的半导体材料商,产品集中在液晶屏和半导体领域,但毕竟产业转移、半导体景气恢复、国产替代这些趋势不能一蹴而就,所以还在“等风来”。

不过在行业内江化微有个强劲对手——晶瑞股份,从规模和市值上讲是业内龙头,是同样作为电子产业链上游材料商,晶瑞的思路要灵活的多,踩中了好几个风口概念,自然市值和业绩也遥遥领先。

这种多元化方式与中航光电如出一辙,电子行业下游需求波动极其巨大,如何能抵御周期波动,实现稳定增长?

结合之前分析过的汇顶科技以及养猪行业不难发现,周期行业想持续盈利,龙头可以通过提升集中度获得更多市场份额,那非龙头或是电子科技这种颠覆性很强的行业呢?——分散下游用户领域,尽可能平滑周期波动。但要注意几个原则:

1)保持核心竞争力。如果没有,则只能将业务扩展至低壁垒市场,仍难以避免周期下行和竞争恶化的风险;

2)可以无缝切换,同心多元化。核心能力再强,盲目进入一个陌生高壁垒领域,也需要巨大的投入。以核心竞争力为锚切入熟悉的高壁垒领域,要远优于跨界经营;

3)下游市场空间足够,且有想象空间(用糙话说就是会蹭概念)。否则会导致一直转型,资源越来越分散。

作为典型的电子科技上游厂商,主营湿电子化学品和光刻胶、锂电池粘结剂的晶瑞股份,做的到底如何?不妨与上一篇专题里的江化微进行对比来看。

2

三个维度,谁更抗周期?

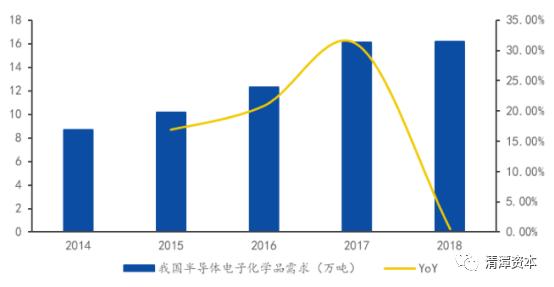

与江化微不同,晶瑞除了有湿电子化学品(超高纯度试剂),且把业务扩展到了光刻胶和锂电池领域。所以在下游液晶面板和半导体行业对湿电子化学品需求放缓时,能更好抵御周期。

(图:中国液晶面板电子化学品需求量;来源:国元证券)

(来源:我国半导体用湿电子化学品需求量;来源:国元证券)

分开来看:

1)湿电子化学品——技术突破,国产替代先行收益

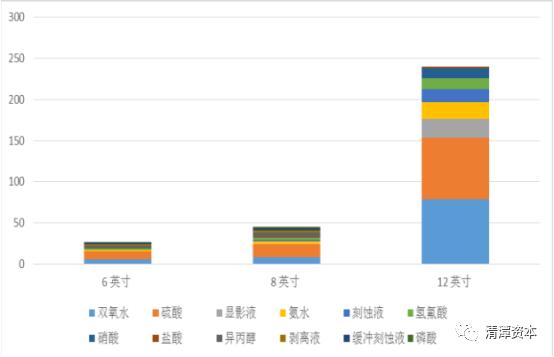

江化微的湿电子化学品主要是酸、碱类,而晶瑞则主要是集中在双氧水,谁更胜一筹?从需求规模看,目前主流的12寸晶圆对双氧水的需求最大,其次是硫酸,这都是晶瑞股份主打领域,而江化微主打的刻蚀液、显影液需求规模则小得多。

(图:不同尺寸晶圆制备湿电子化学品用量(吨/万片);来源:东北证券)

根据SEMI预计,2017-2020 年间投产的半导体晶圆厂为62座,其中26座设于中国,占全球总数42%。对于大尺寸晶圆来说,目前中国大陆12英寸晶圆厂共有39座,其中在建 14 座,规划5座,12寸晶圆带来的双氧水需求巨大,但当下最高级5级(关于等级划分也可参考江化微专题)双氧水仍是被美、德、日垄断,晶瑞是第一个突破这个技术的大陆厂商,也将率先受益国产替代大潮。

从下游空间的维度看,晶瑞布局思路要明显优于江化微。

2)光刻胶——没有就买,但偏低端

从这里可以看出二者在经营思路上的区别:

晶瑞股份在光刻胶领域的产品主要针对PCB、分立器件、功率半导体、平板显示等低端领域,技术主要从日本瑞翁引进,而江化微虽然自研,但只有光刻胶配套材料,毛利率较低、市场空间较小。

刻胶行业的主要技术难点有两个:1)配方;2)超高纯度,研发难度大。且研发需要光刻机(单价在1千万-1亿美金不等),不同的客户又有不同的应用需求,国内厂商与欧美日巨头差距在3代以上。

上面提到,国产替代如火如荼,国内晶圆厂建设迎来高峰,此时自研节奏过慢,晶瑞通过外延引进技术,扩展自己的核心能力,显然比强行自研更灵活,变现速度也更快。但从长期讲,CPU级别的光刻胶仍然有巨大国产替代需求,晶瑞和江化微谁先拔得头筹还无法确定。

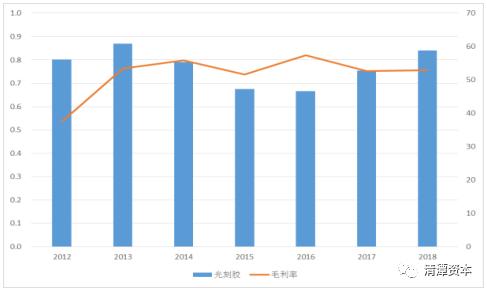

(图:公司光刻胶业务营收;来源:东北证券)

3)锂电池粘结剂——空间不大,但蹭到热门概念

在锂电池领域江化微几乎没有布局,而晶瑞主打的负极粘结剂市场规模不足4亿,看点不大,不过倒是蹭了个新能源车的概念。

3

如何抵御周期波动?

按照我们所说的三个维度,总体上晶瑞抗周期能力优于江化微,值得借鉴的是,当核心能力不足时,通过外延扩张可以更快速地占领市场。

所以,要想抗周期,要么在一个领域做到极致,赢家通知。要么能以核心竞争力为锚同心多元化,在周期波动时无缝切换到不同的客户领域。

总之,周期不是公司业绩下滑的根源。人,才是。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。