尽管旗下有着多达11家老字号品牌,但西安饮食2019年以来业绩持续亏损,如果扣除非经常性损益,西安饮食自2013年以来主营业务从未盈利。作为一家“老字号集中营”,其经营状况尽显疲态,而这也是时下众多中华老字号经营惨淡的一个缩影。品牌老化、转型受挫、创新无力,该拿什么来拯救这些中华老字号?

曾经穿越周期,历经漫长时光的老字号,似乎正在失去往日的活力。

作为西北传统文化的代言人,西安饮食股份有限公司((000721.SZ),以下简称“西安饮食”)称得上是“老字号集中营”,旗下拥有西安饭庄、老孙家、白云章、德发长、同盛祥、西安烤鸭店、东亚饭店、春发生、桃李村、五一饭店、聚丰园等11家品牌,而这些品牌都是商务部认定的“中华老字号”。

不过,即使坐拥11家老字号品牌,西安饮食的业绩表现却很糟糕,2019年以来业绩持续亏损。如果扣除非经常性损益,西安饮食自2013年以来从未实现盈利,疲态尽显。

财报显示,2019年前三季度,西安饮食净利润亏损2368.06万元,与上年同期相比,大幅下滑467.25%。

这并不是西安饮食的首次亏损,事实上,自2013年以来,西安饮食业绩一

直不佳,一度依靠拆迁补助挽救业绩。尽管公司也曾试图通过创新扭转颓势,但转型路上困难重重,公司在亏损的路上越走越远。

西安饮食的背后,跟着众多经营受困的“中华老字号”。发现网根据同花顺iFinD数据统计发现,56家老字号概念股中,21家2019年三季度净利润同比下滑。其中,不乏全聚德(002186.SZ)、广誉远(600771.SZ)、王府井(600859.SZ)这样的知名老字号。

品牌老化、转型受挫、创新乏力,成为这些老字号的通病。该拿什么来拯救这些民族文化的代言者?

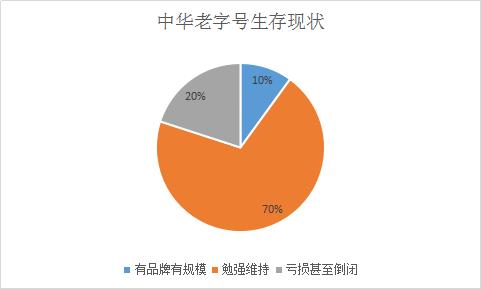

仅10%生存良好,多数业绩下滑

中华老字号正在老化,这已经成为不争的事实。

公开资料显示,建国初期,我国的中华老字号企业约有16000家。1990年,评定的中华老字号只剩下1600家,这一数据以每年5%的速度减少,到2019年,最新认定的中华老字号不到1200家。而在这些认定的老字号中,生存情况良好的,仅占10%。

老字号生存现状情况(数据来源:网络 发现网制表)

同花顺iFinD数据统计发现,在56家老字号概念股中,16家公司营业收入在今年3季度不同程度的下滑,22家公司归母净利润同比不同程度出现下降。

其中,*ST秋林(600891.SH)、东阿阿胶(000433.SZ)、新世界(600628.SH)、青青稞酒(002646.SZ)、全聚德、广誉远、张裕A(000869.SZ)等知名老字号营业和净利双双下滑明显。而西安饮食尽管营收增长5.10%,但净利润却同比下滑近5倍。

2019年三季报显示,西安饮食今年三季度实现营业收入3.94亿元,同比增长5.1%;净利润亏损2368万元,同比下降467.25%。公司公告称,预计全年亏损4200万元至4480万元。

作为最早一批上市的餐饮企业,西安饮食1997年上市后,业绩表现平平。自2013年开始,西安饮食更是在亏损的道路上一去不复返。

数据显示,公司扣非净利润从2013年开始就持续处于亏损状态。2013-2019年三季度,公司扣非净利润分别亏损736万元、2712万元、3921万元、2295万元、1298万元、1220万和2408万,其2019年三季度的扣非净利润同比下降高达584.28%。

三季度亏损严重的还有*ST秋林。2019年三季报显示,前三季度,公司实现营业收入2.54亿元,同比下降95.2%;净利润-1.41亿元,同比下降353.75%。

*ST秋林全称哈尔滨秋林集团股份有限公司(以下简称“秋林集团”),作为百年金字招牌,在东北家喻户晓。不过,这家有150年历史的老字号,现在已经风雨飘摇。

2016年开始,秋林集团的业绩便持续下滑。数据显示,2016-2019年三季度,公司净利润持续下滑,同比下降12.04%、20.35%、2625.23%和353.75%。

不仅仅是业绩下滑,事实上,秋林集团已经深陷经营危机,涉嫌牵涉30亿骗贷案、高管失联、业务停滞、债券违约,公司岌岌可危。

主业不振 ,靠“副业”补血

主营业务不同程度下滑,是已经上市的老字号的共同特点。

同花顺iFinD数据显示,这些已经上市的老字号概念股中,大部分主营业务收入滞涨,甚至下滑明显,依靠“副业”来补血。

桂发祥(002820.SZ)便是老字号中“不务正业”的典型。作为天津的知名老字号,桂发祥的“麻花”是天津的名片,一直以来,麻花在桂发祥的营业收入占比超7成,但近年来,麻花带来的收益正在明显下滑。

数据显示,2014年至2019年上半年,桂发祥麻花营收占比分别为74.25%、72.57%、71.79%、68.54%、65.99%和63.48%。

与麻花收益开成鲜明对比的,是桂发祥的投资收益情况。2017-2019年三季度,桂发祥的投资收益分别为2148万元、2284万元和1621万元,占利润总额的17.6%、20.8%、17.9%。

桂发祥投资收益情况(数据来源:同花顺iFinD)

桂发祥2016年底上市,上市之前,公司的投资收益仅为0.2%,且投资收益均未过万。上市后,桂发祥将闲置的募集资金9000万元理财产品,而原承诺的募投项目却多次延期。

实际上,上市后,桂发祥多次公告使用自有资金购买理财产品。今年三季报数据显示,2018年底,公司尚有货币资金6.4亿元,而2019年三季度这一数据降至1.4亿元,其主要原因就是公司使用闲置资金购买保本浮动收益型结构性存款所致。

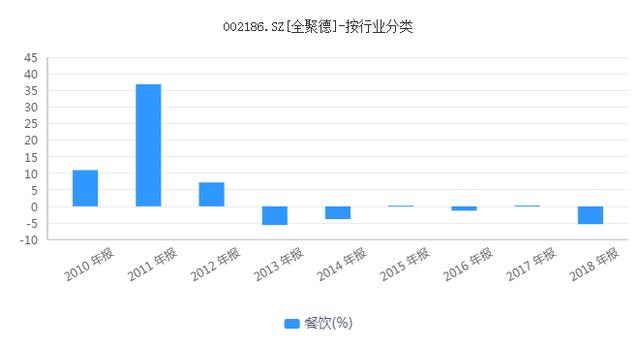

另一餐饮老字号全聚德在主营业务“烤鸭”失速的情况下,“副业”来源也正在成为其重要的输血途径。

财报数据显示,2019年前三季度,全聚德实现营业收入11.9亿元,同比下滑12.62%;净利润5260.41万元,同比下降59.09%。

餐饮是全聚德的主营收入来源,长期以来,全聚德的餐饮业务营收占总营收超七成。数据显示,截至2019年三季度,全聚德开设门店116家,包括46家直营门店和70家加盟门店。

但全聚德的餐饮已经失去了增速。2019年三季报数据显示,全聚德餐饮门店业务总营收为5.45亿元,同比减少13.75%。事实上,自2013年开始,全聚德的餐饮收入明显下滑。2013-2018年,全德德餐饮收入分别为14.15亿元、13.6亿元、13.64亿元、13.46亿元、13.50亿元、12.77亿元,同比增长明显下降。

全聚德2010-2018年餐饮收入增长情况(数据来源:同花顺iFinD)

与餐饮形成鲜明对比的,是全聚德近年来明显增长的非主营业务所产生的收益。同花顺iFinD数据显示,2019上半年,全聚德实现利润总额4560.95万元,其中对联营企业的投资收益1466.65万元,占报告期利润总额比例32.16%;购买结构性存款形成公允价值变动收益1128.22万元,占报告期利润总额比例24.74%,报告期内,公司非主营业务利润占公司整体利润总额比例达到56.96%。

数据显示,2015年以来,全聚德对联营企业的投资收益和购买结构性存款等形成的收益累年增长,这部分的收益对公司净利润的贡献逐步加大。2015-2019年三季度,全聚德对联营企业的投资收益分别为1870.75万无、2296.55万元、2089.32万元、2281.25万元和1988.77万元。其购买结构性存款形成公允价值变动收益也从1000万元增加到1800万元。

事实上,不仅仅是桂发祥和全聚德。西安饮食、东阿阿胶等老字号也同样呈主营收入下降而投资收益逐年增长的趋势。在连年亏损的情况下,西安饮食甚至曾依靠房屋拆迁补偿来实现“扭亏为盈”。

老字号该如何创新和转型

面对困境,这些老字号并非没有想过自救。

全聚德在近年来就创新不断。

2014年开始,全聚德便试图开始创新,先后引入IDG资本和华住集团,并提出“互联网+餐饮”战略,希望通过外卖、休闲餐饮市场使“烤鸭”年轻化,甚至与抖音合作展开营销,但均以失败告终。

首轮转型失败后,全聚德改变策略,尝试通过收购其他新生品牌实现转型,并表示将推进品牌系列化发展。2017年,全聚德曾试图收购广式料理“汤城小厨”,最终也不了了之。

在前中通商业副总裁孟奇看来,全聚德的创新应该打破陈规,通过深耕渠道和拓宽产品线来实现根本上的创新,“比如收购与全聚德品牌定位匹配的其他品牌实现渠道和产品的拓展,也许能成为实现新突破的一种途径。”

事实上,近年来,随着新消费概念的升级,国潮崛起、逆代购、中国智造等热度高涨,许多高品质、高价值的中国品牌回归消费者的生活,受到年轻人追捧,促使不少老字号在创新转型上取得了一定的成效。

有近百年历史的“回力”品牌,便是老字号创新发展的典型代表。

创立于1927年的回力鞋业,在20世纪时的中国占据绝对市场优势,是彼时的“国民球鞋”。但遗憾的是,在受到外来品牌和国内新兴品牌的双重挤压下,于2000年正式破产。

尽管在重组后恢复生产,但在21世纪初,回力鞋业持续亏损。公开数据显示,2000年到2008年时间,回力鞋业连续8年亏损,2005年至2008年共亏损了2.5亿元。

2008年开始,回力鞋业在加大营销推广的同时,推进渠道创新,销量逐步提升。

一方面,回力鞋业推出“唤回青春,致敬经典”的品牌策略,通过明星代言、娱乐营销、推出潮品设计,结合时代特点,将品牌年轻化。公开资料显示,2017年,回力鞋业位列欧洲最具影响力的中国品牌,登上了中国第一大鞋类销售品牌榜,成为年轻人追捧的“网红”。

与此同时,在渠道建设上,加大力度,扩大电商渠道建设。公开资料显示,2012年,回力鞋业开始拓展电商渠道,其电商渠道的销售额呈倍数增长。2019年“双十一”当天,回力鞋业天猫旗舰店的销售额超过1亿元,首次跻身双11鞋类销售排行榜,高居第五位。

在恪守品质的基础上,实现品牌与潮流的有机融合,被认为是回力鞋业创新取得突破的重要原因。

对此,孟奇也表示,老字号的创新,需要在对自身特性有清楚认知的基础上,深度结合市场特性,从渠道、产品和营销等层面将品牌“年轻化”,实现真正的创新。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。