房企的财务技法,远超你想象!

前两天我们分析了千亿房企阳光城如何化腐朽为神奇利用“数学知识”破解高负债率难题,本以为这套技法是阳光城的独门秘籍,可结果会这套武功的其实不止阳光城一个。

今天我们又发现一家公司,在控制负债率这个层面可谓是跟阳光城“师出同门”,阳光城会的它都会,阳光城不会的它也会。

大招一出,化腐朽为神奇,用妙手而回春。

这家公司就是:蓝光发展,这是我们房地产系列文章的第八弹。

一、从小房企到大房企 背后是债务的急剧飙升

蓝光发展,以商业地产起家,起步于成都,从2012年开始进行全国性扩张,2015年借壳迪康药业在上交所挂牌上市。

上市之后的蓝光发展,大步向前,总资产规模从2015年的562.44亿飙升到2018年的1508.81亿,年复合增长率高达38.95%。

克而瑞的发布的榜单显示,2018年,蓝光发展的销售金额突破一千亿,达到1041.7亿元,首次迈入房企千亿俱乐部。而克而瑞2017年的数据显示蓝光发展销售金额689.1亿,短短一年时间销售金额就暴增了50%,当之无愧的大黑马。

与销售额一起上千亿的还有蓝光发展的负债总额。

根据问财数据,蓝光发展的负债总额从2015年的448.93亿飙升到2018年的1237.88亿,年复合增长率为40.22%,特别是2017年到2018年期间,公司的负债总额从761.96亿飙升到1237.88亿,同比增速高达62.46%。

负债总额急剧飙升,然而公司的资产负债率却表现得很“稳”,2015年到2019年Q3期间,蓝光发展的资产负债率分别为79.82%、80.90%、80.00%、82.04%、80.43%。

稳中有升,升中有降,客观的说80.43%的资产负债率在房企当中并不算太高。

剔除掉预收账款等经营负债之后,我们来看下有息负债,同花顺问财数据显示2015年到2018年期间,公司的带息债务从172.29亿飙升至530.28亿,年复合增长率45.46%,截止到今年三季度,公司的带息债务为576.47亿。

带息债务大幅提升,比较神奇的是公司的净负债率,同样的表现非常稳的态势,2015年到2019年Q3期间,公司的净负债率分别为103%、122%、92%、103%、102%。

这就很奇怪了,总债务以及带息负债都是大规模飙涨,负债率却相对平稳,到底咋回事?

二、“债务隐匿”?蓝光发展的少数股东很“憋屈”

因为此前分析过阳光城,所以我们尝试着从阳光城的角度来审视一下蓝光发展,看看是不是存在同样的问题。

阳光城降低资产负债率主要有两大招式,其一、增加永续债,其二、增加少数股东权益。

蓝光发展也是这两个招式。

永续债方面。

2016年期间,蓝光发展的永续债规模为7.80亿,到了2017年公司的永续债规模就增加到了45.53亿,整整暴增了483.72%;截止到目前为止公司的永续债规模还有39.68亿。

之前不止一次的说过,永续债虽然放在了所有者权益这个科目下面,但本质上是具有债务属性的,这是一种明面上的“明股实债”。

永续债增加了所有者权益,从而相应的会使得公司的资产负债率和净负债率都有所下降,这一点我们之前讲过,不在过多累赘。

除了永续债这种明面上的“明股实债”之外,蓝光发展的另外两个与“明股实债”密切相关的会计科目也产生了异动。

一般来说,房地产企业的“明股实债”主要关注两个会计科目,一个是长期股权投资,一个是少数股东权益。

如果房企对于项目子公司并无控股权,那么就不需要并表,而是展现在房企会计报表中的长期股权投资这个科目;如果房企对于项目子公司的控股比例超过50%,那么投资方对于项目子公司“明股实债”模式的投资应当计入房企少数股东权益。

相应的我们注意到,蓝光发展的长期股权投资从2015年的2.63亿飙涨至2018年的48.99亿,年复合增长率高达165%;特别是从2017年到至今年三季度,公司的长期股权投资从14.11亿飙涨到了61.08亿,翻了4倍多。

不过,讲真,长期股权投资这个科目所包含的项目非常复杂,根据已经披露的资料是很难判断出公司是不是存在明股实债的行为,这个没办法。

除此之外,如果并表了,我们就要看少数股东权益,如果少数股东权益的变动异常,并且少数股东权益占净资产的比重明显高于少数股东损益占净利润的比重,那么公司存在明股实债的嫌疑就会进一步增大。

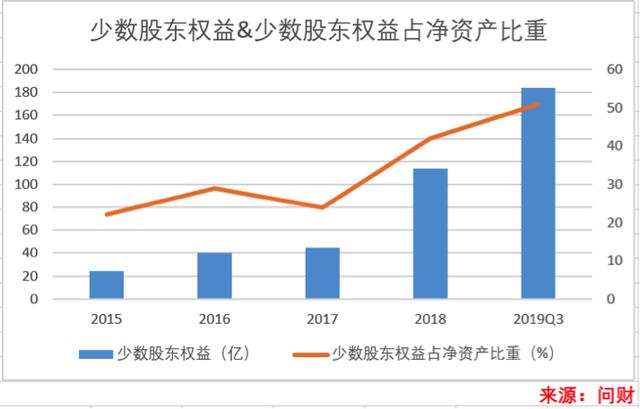

相应的我们注意到,蓝光发展2015年到2018期间的少数股东权益分别为24.60亿、40.38亿、45.02亿、113.34亿,占公司当期净资产的比重分别为22%、29%、24%、42%。到了今年三季度,公司的少数股东权益飙升到184.07亿,占公司净资产的比重高达51%,并且这个数值已经远远大于公司的归母所有者权益173.49亿。

按照常规逻辑,少数股东占的权益比例比较大,分的钱也就应该多,然而,事实情况并不是这样,截止今年三季度,公司的净利润为25.35亿,但少数股东损益仅为5555.06万。

这个少数股东当的“太憋屈”了,权益能占到了净资产的51%,分钱的时候仅能分到净利润的2%左右。

少数股东竟然如此“活雷锋”,难道少数股东是傻子吗?

三、报表相对好看了,货币资金咋回事?

还是回到一个问题:报表好看了,债务咋整?

目前在公司的所有的带息债务当中,其中短期借款和1年内到期的非流动负债分别为76.71亿、60.86亿,合计137.57亿。

而截止今年三季度,公司账面上的货币资金为211.28亿,再查询了一下公司半年报,受限的货币资金为5.5亿元左右,这么看下来公司短期偿债貌似没有多大问题。

不过蹊跷的事情又出现了,账面上211.28亿的货币资金,按道理放在银行当中也能产生不少利息,然而三季报显示,公司的利息收入仅为9963.89万,这是啥水平?

因为公司的货币资金是不断变动的,不太好计量,所以我们简单的一点,用当期利息收入/货币资金余额,来大概刻画一下蓝光发展的货币资金收益率,这个数值大概为0.47%。

这未免也太低了吧,大概就比活期存款利息高一点,那会不会是房地产公司普遍都是这样的情况呢?难道是行业特性?我们来找几个同行业的公司看看。

如此对比下来,有点不符合常理了,账面上为何存在大量的货币资金,但是利息收入却少的可怜,像首开股份和信达地产货币资金比蓝光发展少,但是利息收入却比蓝光发展高。

这是咋回事,难道蓝光发展现金管理能力差吗?也不应该啊,这么大公司,搞财务、搞投资的人不在少数。

究竟是什么原因,或许只有蓝光发展自己知道。

最后,每一个房企都有千亿梦,但是在成就千亿梦的过程中也得脚踏实地,好了,更多上市公司分析,关注资本时差,一一为你揭秘。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。