大家猜猜美国50年来年化收益率最高的股票是啥?

答案是:菲利普·莫里斯,万宝路的母公司。

在A股,茅台则是中国第一只股价突破千元的上市公司。

为什么这类公司牛股辈出,赚钱效应强?

烟酒对男士满足的是生理需求,奢侈品、高端化妆品对女士,满足的是心理需求,这两个消费赛道,天生就是最容易赚钱的赛道。

如果再给这些物品加上一个折扣,对于消费者那真真的是毫无抵抗力,剁手买买买。

如果说有一个公司主要经营烟、酒、香化、奢侈品折扣销售,并且行业竞争格局比较稳定,妥妥的老大地位,是不是可以放心的买了呢?

没错,这就是免税店的生意。

近几年随着人均GDP的增长,中国人民的消费能力增强,免税品逐渐走进我们的生活。

为什么免税这么火?

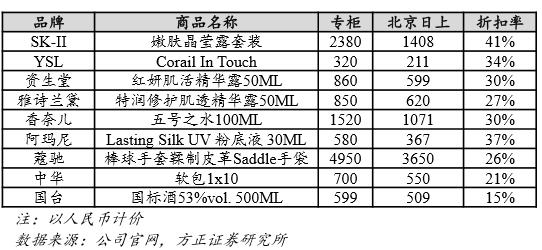

首先,价格优势+正品保障。

免税品的价格优势主要来源于税收减免和较短的流通渠道。以中国为例,免税价格比一般含税价格低10%-45%左右,并且还保障正品,性价比远远高于于海淘和代购,因此也几乎成了国际旅客在出入境过程中的必去之地。

其次,消费升级需求。

2018年中国人均GDP已经接近1万美元,超过世界银行定义的中等偏上收入国家的平均水平,消费能力大大提高。

对标美国与日本的发展经验,当人均GDP增长至5000~30000美元阶段时,休闲消费将进入快速增长期。

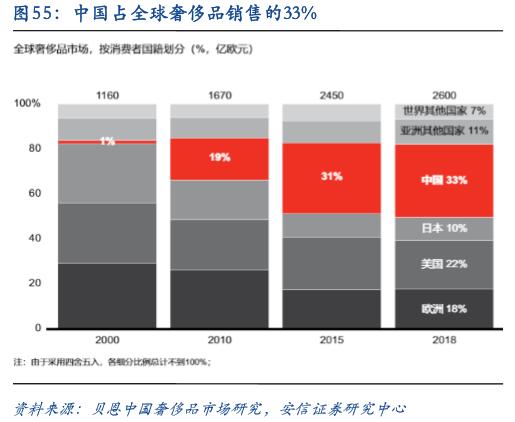

中国是奢侈品消费大国,中国人已经成为全球免税重要客源,国奢侈品销售额位列全球第一,占全球奢侈品销售额近1/3,中国大妈的扫货能力经常被拿来调侃,所到之处寸草不留。

可惜的是,这些消费主要发生在境外,发生在中国地区的奢侈品消费占比仅为9%,中国奢侈品消费外流严重。

政策让利,促国内免税业务崛起

最好赚的钱居然都让别人赚走了,白花花的银子就这么流走。俗话说的好,肥水不流外人田。近年来,中国积极通过政策引导海外消费回流,多次对大批关税、免税政策进行改革。

“十三五(2016-2020)规划”第十章中明确指出,“积极引导海外消费回流。以重要旅游目的地城市为依托,优化免税店布局培育发展国际消费中心”。

免税业务说白了就是政府让利,吸引消费回流。

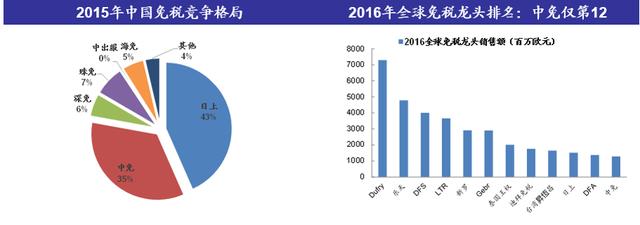

而中国国旅作为免税行业龙头,市占率近90%,就是这个消费回流,免税让利过程中的渔翁得利者,近期股价却遭遇了打折。

中国国旅还值得长期持有吗?

先表明观点,短期调整可能还没到位,将带来加仓机会,长期看好。

自10月以来,中国国旅的股价,基本打了8折,其实主要还是一些短期因素扰动。

1)双十一的打折促销带来的挤出效应。

2)海南离岛免税的政策放松的担忧。

但短期扰动因素不足以动摇龙头的地位,不改长期方向,具体原因如下:

1、好商业模式。就像上文我们提到的,免税商业模式属于打折买奢侈品,天然满足消费心理。

2、好赛道。消费能力提升与消费升级需求,加上政策不断利好下,免税行业发展空间巨大。

3、护城河深。免税行业,具有极高的行业壁垒, 政策属性极强,通过免税牌照控制运营商进入市场。目前我国免税运营商牌照稀缺、审核严格,仅有七家运营商获批。

4、竞争格局成熟。我国免税行业目前是中免(国旅旗下)一家独大,三家中型免税企业守住各自传统业务的格局。

随着2017-2018年间国旅陆续完成对日上北京、日上上海、海南省免税公司的并购,通过一系列横向并购、新增投资、剥离旅行社业务,逐渐聚焦免税行业。

按照2018年全年中国免税销售额395亿元的规模计算,中免的市场份额接近90%,基本形成了对免税行业的垄断,已经形成了规模优势和经营管理竞争实力。

按照我们之前说言,消费龙头的低位一旦形成,会形成寡头垄断格局。从文化、品牌、规模、渠道等优势越发明显,进一步分食市场蛋糕、保持利润率扩张。

未来,中国国旅旗下日上免税行、海南离岛免税、大兴机场免税店等核心业务依旧将保持高速增长,新启动的海口国际免税城、海外免税店、市内出境免税店,也将为公司带来广阔的增长空间,可持续保持公司的中长期投资价值。

但是,短期调整可能还没到位,建议耐心等待,保持关注,但到低位,长期看就是上车机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。