最近科技股再次崛起,只是市场追逐的热点较8月份出现了一些变化。

而且市场风格也有一个值得重视的大变化,那就是耳机、TMPS板块出现妖股。妖股的出现,其实就是非常明显的是市场情绪high起来了。游资进场了。8、9月份市场资金还是机构为主,他们主要炒的是业绩,而目前看机构可能与游资合力,那么后续科技股的妖股行情会越来越多,午后万通智控大长腿封住的话,会进一步刺激资金情绪。另一个例子就是漫步者,这股有点像东方通信,也是典型的资金风格。

更大层面看 ,tmt50指数已经新高,华为概念指数,差不到1%新高。可以说产业复苏的趋势已经形成。

资金面和产业面都向好的话,资本市场的波澜就会更大一些,机会也就更多了。

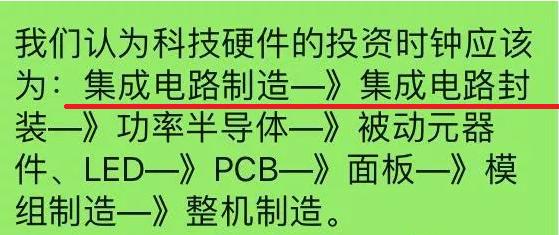

刚看到一个产业干货,某卖方研究员的总结如下:

上图我们可以发现半导体基本贯穿了全部环节,所以今天我们结合机构的深度研报了解下半导体2020和未来一段时间的相关变量和投资需要关注的要点,当然主要是看前2个机会,制造设备和封装。这里面或许会出现下一个沪电、生益科技。

半导体总需求

- 三个驱动力:2020-2021年服务器(10-20% y/y),手机(10-15% y/y),车用半导体(8-9% y/y)三个驱动力会带动逻辑半导体应用的全面复苏,那么需求带动下产业链也会迎来机会。

制造设备端

国泰君安认为2019年算是半导体设备支出的小年,但长江存储与华虹系的三条产线就使得国内IC设备厂商业务翻倍,而2020年开始才是国产IC设备爆发的开始,驱动力量将由少量产线变为多条产线,拉动效应放大,周期将持续至2023年之后。

国泰君安从中标信息弹性测算得知,内资产线对北方华创/中微/盛美的设备采购金额分别达到6.1/5.7/3.2亿元, 分别同比增长74%/46%/7%。

国产IC设备未来市场空间广阔, 2018-2020年三年国产设备大约可以释放约181亿元。

- 另外一个要点就是,由于外部大环境的影响,相关设备进口不被允许,国内要建立与投资一条龙的非美设备产业链(中/台,日,韩,欧洲)就对国内半导体设备行业是一大利好。

各领域设备龙头出现

未来随着国内存储芯片厂商的资本开支增长,刻蚀机设备将超过光刻机成为价值量最大的半导体设备类别,北方华创和中微半导体分别在硅刻蚀和介质刻蚀成为国内龙头。另外先进制程工艺向7nm及以下迈进,清洗步骤大幅增加,国内至纯科技在中高端单片清洗设备处于领先地位,目前多款设备也在长江存储认证,而武汉的精测电子从LCD面板测试转进存储器测试也是一例。

国产的半导体设备中最值得关注的就是北方华创。

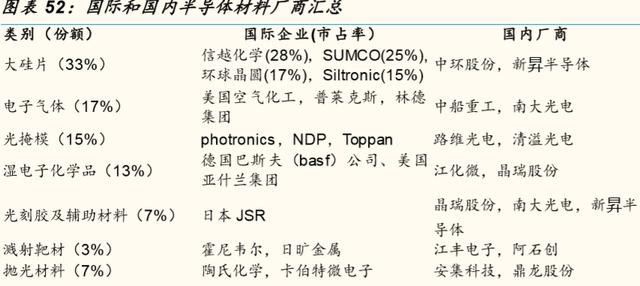

另外制造流程的大硅片、溅射靶材和抛光材料有望率先突破。目前进度较快的是菲利华(光掩模版原料),鼎龙股份(抛光垫和折叠 PI),江丰电子(溅射靶材),安集科技(抛光液和清洗液)和大硅片(中环股份)。

封测机会

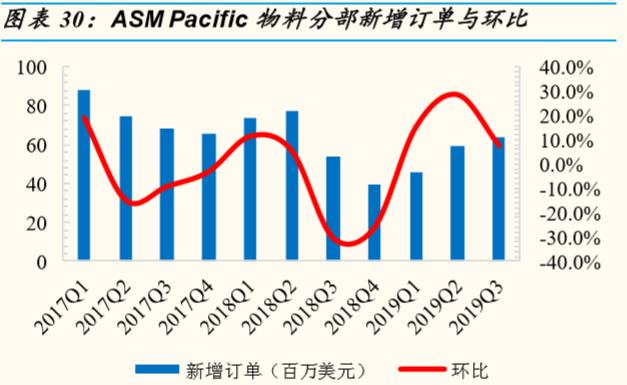

从封测设备看,根据全球最大封测设备厂ASM Pacific的数据,我们也看到了行业的复苏信号,特别是在中国地区由于国产替代复苏迹象明显。 而且大多数时候具有领先意义的物料分部的新增订单金额已经三个季度环比增长。公司预计来自中国的订单甚至在传统淡季的四季度也将保持强劲趋势,显示了目前中国地区封测行业的高景气度,国金证券认为这种高景气度将延续到2020年。

1,逻辑封测业

国内封测厂因为与日月光等的技术差距不像中芯国际与晶圆代工龙头技术差距这么大,所以国产替代更顺利。国内封测企业如长电科技将成为海思封测订单转移的最主要受益者。

2023年海思封测订单市场空间有望达到28亿美元,约合190-200亿元人民币。假设长电能从2019年的10%海思封测份额,增长到2023年的40%封测份额,长电将业绩无忧。

另外,SIP封装在TWS、智能手表,AR眼镜的潜力大。TWS方面目前主要供应商是安靠,长电科技为次要供应商。环旭,立讯都在做认证,有可能成为供应商。

2,存储封测业

国内存储器大厂的话语权在自己手上,所以比较看好中国大陆存储器行业未来20年扩产后所学习到的竞争力及庞大资本开支的投入,这是利好于设备 (中微,北方华创,精测),存储器封测(紫光宏茂,太极实业,通富微电),还有洁净室总包及设计的十一科技/太极实业,重点看好太极实业2021年将受惠于国内存储器行业扩洁净室及封测需求。

谁是下一个沪电,最有可能就是在北方华创、长电科技这2股中做选择。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。