本文选自华西证券研报《韦尔股份—供需关系趋紧,国内CIS龙头迎高速增长》

12月9日韦尔股份正式发布两款全新车规级图像传感器平台新品——800 万像素前向摄像头OX08A 和OX08B。OX08A 高清摄像头提供了业内优秀的高动态范围(HDR);而集成于芯片上的HALE(HDR 和LFM 引擎)合成算法,兼容引脚的OX08B 为LED 闪烁抑制(LFM) 性能树立了新的标杆。

预计未来随着智能驾驶的升级和ADAS的加速渗透,公司作为车载CIS的龙头企业有望进一步巩固其行业领先地位。

供需关系趋紧,看CIS龙头高速增长

供需关系趋紧,景气度持续上行:供给端来看,集微网信息,全球CIS龙头索尼由于产能不足,将旗下CIS释放给台积电,此前索尼一直将堆栈式CIS的逻辑层在台积电下单,首次将图像传感层由台积电代工,未来双方还将进一步加强合作,或延伸至28纳米及以下制程;

需求端来看,依据IHS Markit统计数据,预计2019年镜头出货量为44.62亿颗,2020年和2021年增长率分别为15.0%、10.1%,分别为51.31亿颗、56.50亿颗,摄像头数量由1→X过程中,CIS需求显着提升。我们认为CIS行业供需关系趋紧,行业景气度旺盛,受益国产化趋势确立,公司作为国内CIS龙头预计迎来高速增长,持续坚定看好公司的长期投资价值!

手机汽车等多领域新品持续推出,业绩逐步兑现

根据Yole数据,手机依然是目前CIS下游应用最广泛的领域,公司推出创新性的产品48M且预计2020年会有更高像素产品推出,同时公司近期发布业内首款带LED 闪烁抑制功能的830 万像素、140 dB 高动态范围汽车图像传感器,Yole Développement 最近的技术和市场研究“Imaging for Automotive 2019”证实了人眼视觉和ADAS 应用市场的加速增长,在2018年至2024年之间的复合年增长率为13.7%。公司在手机/汽车/安防等多个领域内不断发力,伴随着新产品及技术的突破,公司有望逐渐提升自身的市场占有率及公司的核心竞争力和产业话语权。

韦尔半导体聚焦功率与模拟IC,受益国产替代

韦尔自研业务,包含了功率半导体(包括TVS/MOSFET/肖特基二极管等)、模拟IC(包括LDO/DC-DC/led背光驱动/开关等)、直播芯片、射频、硅麦等,2007年公司创办开始一直深耕于半导体设计业务,在分立器件、模拟IC中的LDO产品等,公司均处于行业领先位置,TVS系列产品具备国际竞争力。我们认为,在国产替代趋势下韦尔半导体本部业务有望迎来新一轮的发展机遇。

投资建议

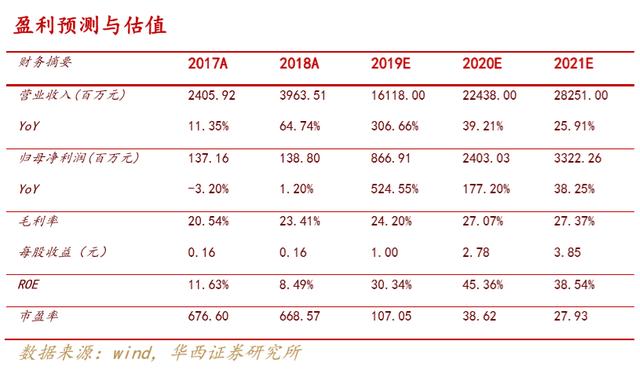

基于CIS行业供需趋紧,我们调整公司盈利预测,预计2019~2021年韦尔股份(本部+OV)整体营收分别由161.2亿元、213.6亿元、276.7亿元调整至161.2亿元、224.38亿元、282.51亿元,同比增长306.66%、39.21%、25.91%;预计实现归属于母公司股东净利润(本部+OV)由11.1亿元、20.6亿元、28.2亿元调整为8.67亿元(OV合并后会计核算因素影响)、24.03亿元、33.22亿元,对应2019~2021年PE分别为107.05倍、38.62倍、27.93倍。

根据wind最新数据统计,2020年国内领先IC设计公司相对PE为50~60倍之间,我们调整目标公司2020年相对EPS 65倍PE至60倍PE,对应目标总市值由1339亿元上调至1441.8亿元,按照增发后总股本8.64亿股计算,目标价由155.0元上调至166.9元,维持“买入”评级。

补充阅读:韦尔股份会涨到什么时候呢?

蛇吞象的韦尔股份与闻泰科技一样,今年搭上了半导体自主可控的主升浪,股价相对收购时的价格均翻了5-6倍不止。核心问题就是,这样的估值在A股市场是否有所支撑?那他会涨到什么时候呢?本篇将试图将这两个问题解释清楚。

韦尔收购的豪威科技主营CMOS,即感光元件。CR3市场份额在80%以上,索尼一家独大占据50%市场份额,三星在份额上略超韦尔。历史上,豪威科技曾是一个领导者的地位,而后被索尼赶超,之后一蹶不振,直到今年收购完成。业务上有了很多起色。

CMOS这个行业,60%需求来源于手机,15%安防,15%车载,剩下的杂七杂八10%。韦尔是安防与车载的老大,手机的第二。索尼在计算层强于韦尔,韦尔foundry的模式不受限于产能。

豪威新产品12D以及48B已经批量出货,CMOS市场整体供给紧俏。叠加2020年48M摄像头将应用在几乎所有的千元机上,竞争对手索尼没有多余产能,其代表最高质量与图象输出能力的IMX586以及582不降价;三星的GM1和GM2并非同一技术路线,实际输出仅12M,这给了韦尔48B这个产品喘息的空间。保守测算48M级别的产品将在2020年为韦尔贡献60亿左右的收入,(至少5美金一颗,总共1.8-2亿颗)。产品毛利在35%以上。

其他阶层产品如18M,36M,40M级别产品,也将贡献剩下2/3的收入来源,韦尔不像三星与索尼一样,受制于自己的产能,中国及台湾的所有代工厂如台积电,中芯国际,华力等都可以代工韦尔的CMOS芯片,换句话说,有多少市场,就可以吃下多少。

简单看一下估值,韦尔的原有设计以及分销业务可以被忽略了,1-2个亿的利润,在豪威这只猛兽面前,不值一提。明年韦尔大概率完成190亿以上的业绩,30亿的净利润。相比其他领域,比如PA,滤波器,FPGA等,韦尔的CMOS作为可以领先实现自主可控,这个估值,不贵。

会涨到什么时候呢?基本面没有变的话,韦尔会一直涨,参考沪电,深南等,我明年的目标价在1500亿市值,对应50%涨幅。基本面变了吗?CMOS供不应求,竞争对手受限于产能,韦尔产品领先三星,国产替代逻辑HOVX未来都会用上韦尔。这样强大的基本面,投资者可以自行判断

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。