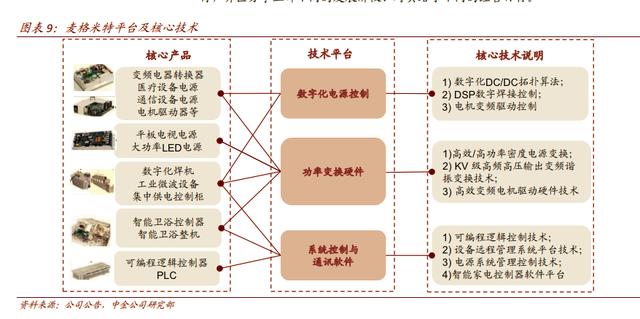

麦格米特原名深圳麦格米特电气股份有限公司,是以电力电子及相关控制技术为基础,专注于电能的变换、控制和应用的电气自动化公司。

公司团队多数出自华为、艾默生,在以童永胜博士,公司延续了华为电气艾默生系的平台化管理、注重核心技术与狼性精神

公司以电力电子技术为核心技术平台,以智能家电电控、新能源及轨道交通、工业定制电源、工业自动化等为核心产品,以细分行业标杆企业为核心客户群体.不断实现技术强化、市场深耕、产品推陈出新与持续领先.整体业务均衡.盈利水平较好。

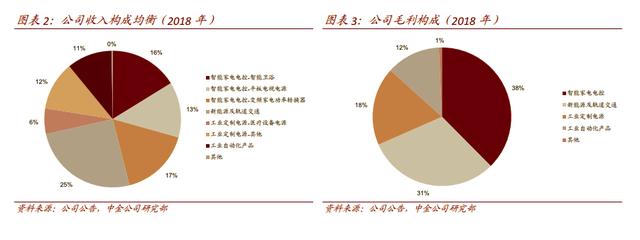

公司新能源及轨交板块产品覆盖新能源汽车,充电桩模块,光伏逆变器,轨道交通等.板块1H19实现收入5.52亿元、占总收入33%,同比增长239%,毛利率23.2%,我们预计其中来自北汽的PEU等产品占到八成以上,为公司较大的收入及客户来源.

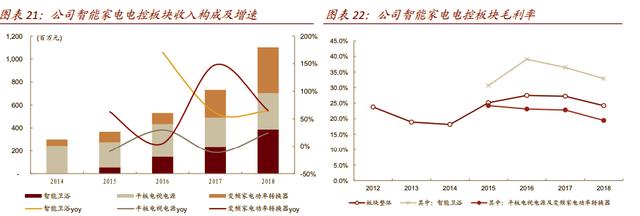

公司智能家电电控板块1H19收入7.04亿元、占公司总收入的42%,收入同比增长23%,毛利率21.5%。其中智能卫浴业务收入1.94亿元,同比微增4%,毛利率29.8%;平板电视电源、变频家电功率转换器业务收入合计5.10亿元,同比增长32%,毛利率18.3%。

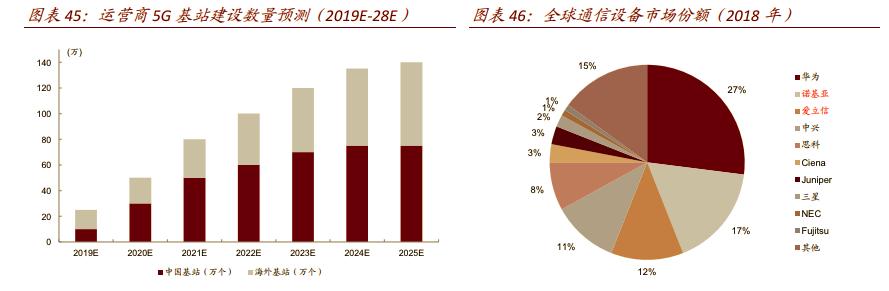

受益于全球5G建设投资爆发,电源模块需求放量,华为预计2025年全球将累计有650万个5G基站,覆盖全球58%的人口,并且中国将成为未来三年的5G建设主力。5G基站输出功率的增加需要电源系统容量同步提升,扩容方案主要包括48V扩容、HVDC、DPS等,其中,若在目前48V/50/开关电源基础上扩容,预计对应单站整流模块扩容成本有望在2000-4000 元,对应市场空间在50-100亿元量级。

智能家电电控业务,预计公司2019-21年该板块利润CAGR达58%,给予一定估值溢价至2020年27xP/E,对应36亿元分部市值。

新能源及轨交业务预计公司2019-21年该板块利润CAGR约9%,给予该板块2020年20x P/E,对应23亿元分部市值。

工业定制电源业务:预计该板块未来2019-21年利润CAGR约55%,因此给予该板块2020年30xP/E,对应34亿元分部市值

工业自动化业务:预计该板块2019-21年净利润CAGR约46%,给予该板块一定估值溢价至2020年35x P/E,对应27亿元分部市值.

公司2020 年120亿元目标市值,对应2020年27xP/E,对应目标价25.64元,相比目前股价有32%的.上涨空间

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。