管理层实体通过格臻投资参与此次股权转让,格臻投资实际出资人管理层实体通过 受让珠海毓秀的股权、受让珠海贤盈的有限合伙份额、认缴珠海明骏的有限合伙份额, 分别在珠海毓秀、珠海贤盈、珠海明骏享有相应的权益,并与珠海博韬达成有关珠海明 骏份额的转让协议安排。

总计来看,管理层通过格臻投资直接及间接持有珠海明骏股份 为 11.13%, 从而间接持有上市公司 1.67%股权。

(1)珠海毓秀层面:管理层占有 41%股权。

(2)珠海贤盈层面:管理层占有 41%有限合伙人出资份额

(3)珠海明骏层面:管理层实体总计可认缴珠海明骏出资总额的 11%。

本次权益变动后,上市公司将变更为无控股股东和实际控制人,董明珠C位。

分红及激励安排:

(1)分红:由于本次协议转让的自筹资金来源为银行贷款,所以存在债权人保护 条款,即明骏投资承诺在股东大会或董事会上积极行使股东投票权,以尽力促使上市公 司每年净利润分红比例不低于 50%。

(2)股权激励:珠海高瓴、HH Mansion、Pearl Brilliance 和格臻投资一致同意, 应在本次交易完成交割后,推进格力电器层面给予管理层实体认可的管理层和骨干员工总额不超过 4%格力电器股份的股权激励计划。

总体来看,本次股权转让协议顺利落地,管理层利益通过珠海明骏得到进一步捆绑,分红及股权激励亦可有所期待,我们认为这是格力治理的重大改善,也是其与美的集团之间估值差有望进一步缩小的重要因素。

高管及经销商利益的绑定

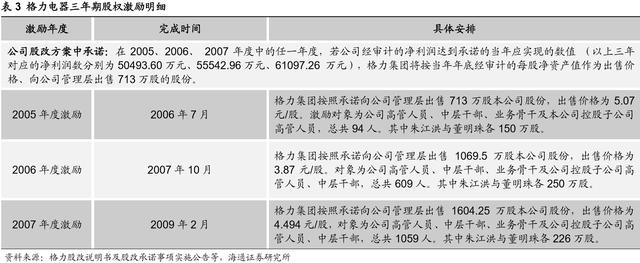

(1)高管持股:除自行买入公司股票进行“自我激励”外,格力历史上仅对高管 做过一次三年期的股权激励安排。 2009 年 2 月最后一 次股权激励实施完毕后,董明珠持股 1409.9 万股,占比 0.75%;朱江洪持股 1433.8 万 股,占比 0.76%。

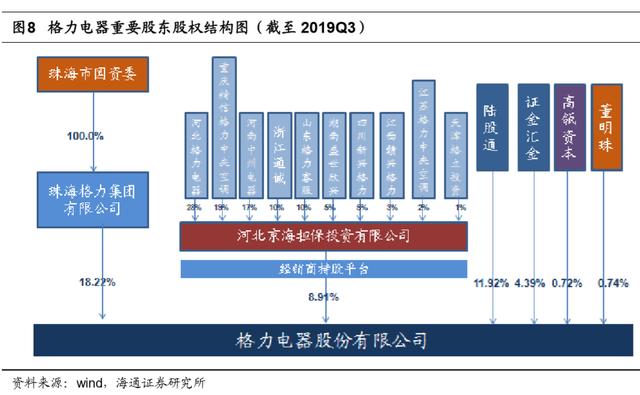

(2)经销商持股:经销商持股平台河北京海担保目前持有上市公司 8.91%股权。

2007 年 4 月,格力集团以 12.75 元/股的价格将所持有的 10%股权转让给河北京海 担保,自此京海担保成为格力电器第二大股东。继销售模式的不断演化进步后,格力也 在股权上与经销商有了更为紧密的联结。经过增发及小幅减持后,截至 2019 年 Q3,京 海担保仍持有格力电器 8.91%股权。

整体来看,混改前的格力在弱化国有属性、股权激励、经销商利益绑定等层面 都做出过一些优化治理结构的努力。而本次混改,我们认为则是更根本意义上的突 破:彻底转变国有属性,携手高瓴,成为更市场化、更具活力的企业。

多元化不断推进

格力估值折价于美的,主要有2个原因:

(1)公司治理: 美的集团的民企属性和格力电器的国企属性相比之下更具治理优势,包括决策流程、激励机制等等,最终或导致更高的经营效率。

(2)成长空间: 美的集团除空调业务外,冰洗、小家电、厨电等家电业务均有所涉足且属行业翘楚,多元化业务一方面降低业绩波动性,另一方面亦避免单业务成长空间天花板的限制。

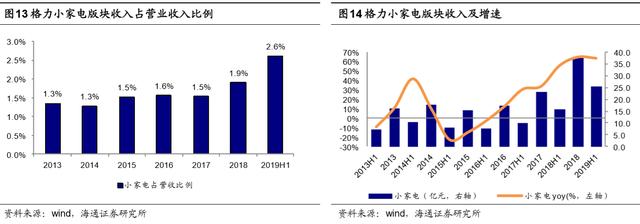

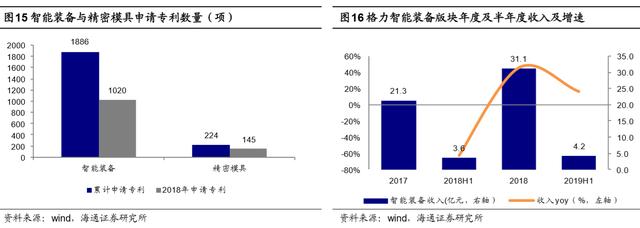

多元化这个角度来看格力亦在边际改善当中,体现在两个维度:其一是以空调为基础的 ToC 端发展,家电产品多元化的重新出发。其二是以强大制造能力为基础的 ToB 端 发展,在智能制造、工业制品方面的持续进步。

目前来看,无论是 ToC 端的家电品类多元化发力,还是 ToB 端的智能制造起 步,都仍未在收入及利润端做出太大贡献,格力依然是以空调决定命运。

但我们认为,在存量竞争且套系化竞争的时代,厂商及经销商均存在推出全品类的动力及压 力,冰洗小家电有望借力空调原本雄厚的渠道资本及网络,在近年内实现较为快速 的成长;而 B 端智能装备的拓展则诞生于格力坚实的制造业基因,我们认为亦有望 在工业机器人、数控机床等高端装备领域实现厚积薄发。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。