投资中最遗憾的事,I have no money,I have no more-time(茅台)。

2019年表现最为亮眼的“核心资产“白酒板块,最近有点扰动,遭遇大幅调整。

对于茅台股票的分歧和争议,可以说是从未停止过。

有人认为,核心资产由于资源稀缺,未来只会越来越集中,会永远上涨。有人觉得白酒已经出现泡沫,已被高估,买入后安全垫太薄。

有人觉得一个卖酒的企业,可以成为最大市值的公司非常荒谬,不可持续。况且,现在价格屡创历史新高,买着很不踏实。有人觉得从财务数据和业绩表现来看,公司业绩增速没问题,现金流这么好的企业,为什么不买呢?

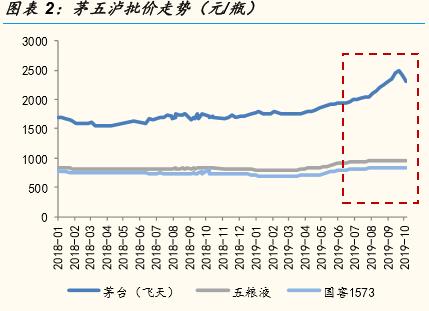

上周三,茅台市值一度超过工商银行,成为A股市值最大的公司。

记得2017年6月,华泰证券军工首席发出灵魂拷问:茅台+五粮液+洋河=军工整个板块市值。6个月后,该首席再次声嘶力竭的怒吼:茅台一家已经超过整个军工板块市值,这合理吗??

目前看,那个估值确实不合理,因为今天茅台已经有小3个军工板块市值了······一旦陷入市值对比逻辑中,就带着执念和偏见。

茅台这家公司非常独特,它可以说是价值投资的标杆,没买过茅台都不好意思说自己是价值投资派。

站在当下,茅台还是否值得拥有?今天,我想从两个个角度来看看,茅台投资的价值。

说实话,接下来短期几个月,白酒的表现真的很难判断,如同没法判断今年上半年五粮液会涨180%这样的幅度。交易拥挤会有一些波动风险。但当下看,高端白酒仍会有一个比较好的业绩增长、护城河也很稳固,以两年时间看,高端白酒是可以长期持有的品种。

1、短期来看,从明年业绩稳定性和资金角度,茅台基本面没有问题。

短期经济环境和内在增长动力确实弱化,从三季报来看,业绩增速有所放缓,加上一批价格下调,很多券商业绩预测的2020年增速来看,可能慢于19年增速。

但中高端酒的需求稳定性更高,行业长期成长逻辑不变,行业利润空间足够大,市场份额继续向名酒集中。展望2020年,优质企业仍有超额收益机会。

那么,稳坐老大哥地位的茅台,即使增速放缓,估值回调空间也非常有限。申万宏源研报表示,明年白酒的投资思路仍然是“确定性思维”,不是“弹性思维”。

投资收益率等于预期回报率x概率。巴菲特是概率大师,一生只追求高概率投资事件。

从资金角度来看, 中国资本市场的开放进程逐步推进,茅台依旧是外资的First choice。

在全球有17万亿政府债券为负利率,全球资产荒的背景下,有着1.5%息率,每年15%到20%的业绩增长,护城河如此之高,确定性如此之强的茅台。我不知道境外投资者应该给这样的公司多少估值?

2、长期视角,我们看看茅台稳站A股C位。

1)我们先来看茅台的商业模式。

茅台占据了最优质的商业模式。消费几个细分赛道中,经营烟酒的企业赚钱效应排第一,可谓是金钱收割机;其次是高端化妆品、奢侈品包包等。美国如此,中国也如此。抽烟喝酒有天然成瘾性,并且消费非常高频、毛利率和净利率都高。

更为可怕的是,这类产品的消费是升级之后,很难降下来。并且茅台代表着最好,是很多人的最终需求,就像爱马仕对于女人买包一样。

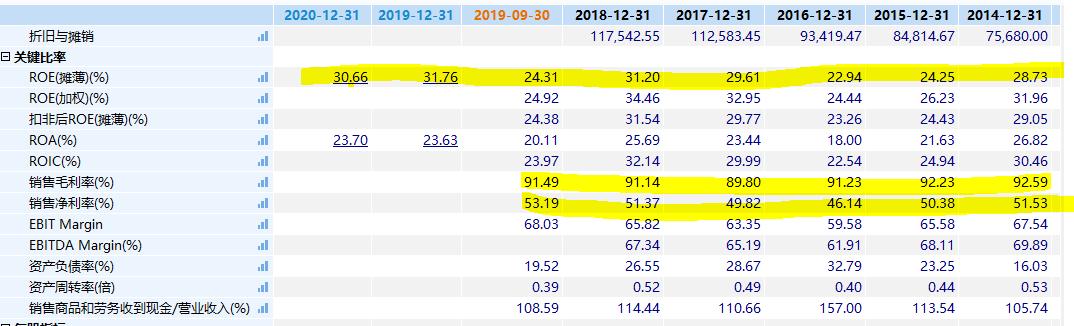

2)从财务指标来看,茅台的ROE,也就是净资产收益率,长期维持在20%以上。

这是什么概念,就是股东投资的权益回报,每投100元赚回20元。ROE是巴菲特最看中的选股指标,长期ROE在20%以上的公司就是好公司。

我们再看一下,吓人的毛利率。毛利率代表一个公司的定价权和竞争壁垒。毛利是除了产品成本之外的利润,茅台的毛利是95%左右,也就意味着,一瓶茅台2500元,只有100多元的成本,这里面大部分还是瓶子包装的成本。

这就是我们一直说的,做高端酒生意的,真的比印钞机都厉害。

3)最后,我们再看一下竞争格局。

消费行业投资,其实最重要的就是行业竞争格局。竞争格局说白了就是垄断,就是品牌护城河。其实,我们看到好的消费行业投资赛道,都是双寡头的竞争格局,比如格力、美的,再比如可乐、百事。

如果竞争格局较为混乱,还没争出谁是大哥,谁是二哥,难免会发生血腥的价格战,这对投资来说就是不确定性,需要先观望,看到大哥苗头后再出手。比如快递行业。

高端白酒市场的竞争格局更为稳定。这是因为高端白酒的稀缺性,具有较高的品牌壁垒。这个角度来比较,如果茅台说自己是A股老二,相信没人敢说自己是第一了,茅台大哥地位坐稳稳地。

所以,短期谁也不敢说一定会涨,但以两年时间看,高端白酒是可以长期持有的品种。持有白酒指数等,长期年化收益率也是跑赢大部分基金经理的,这是赛道的光辉。

其实,很多投资者并不否认茅台是一家非常优秀的公司。长期来看,茅台的走势也确实给力,只是,茅台成就了一批人,他们坚信价值投资,也收获满满;但是更多人买了茅台之后并没有拿住,买在高点,在下跌过程中,没有经受住折磨,止损离场。

我想说的是,真正的价值投资要做到两点,

一是,找到真正有价值的企业,好公司;

二是,用长钱投资,在市场的涨跌中更能帮你管住手。试想如果你现在给孩子买几手茅台,当做成年礼,那你还会在意短期的价格涨跌吗?

前几天我们说会有泥沙俱下之下的回吐,那么,优质资产调整,就是大牌打折机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。