创业板指数日线分析图解2020-5-22

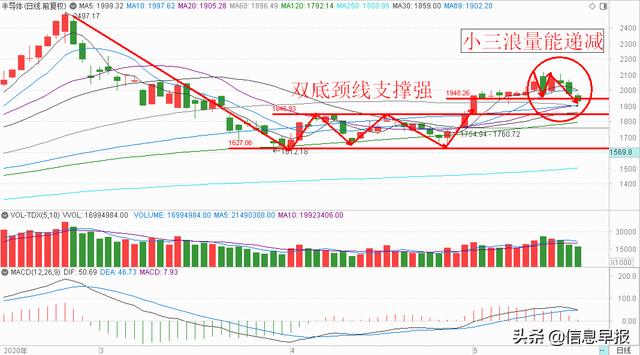

芯片指数日线分析图解2020-5-22

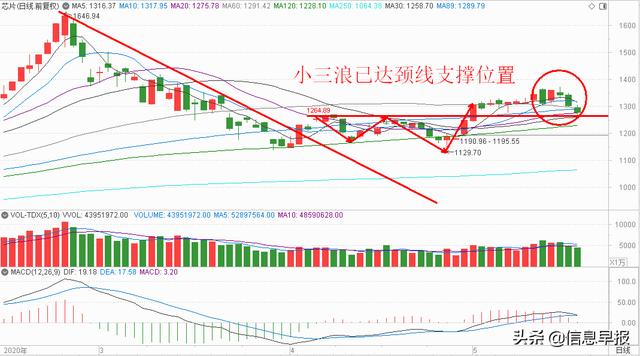

半导体指数日线分析图解2020-5-22

益学投资金融研究院院长 张翠霞

深沪两市股指在上证50强势股补跌、绩差股续跌、以及全行业细分指数全线杀跌影响和刺激下,收出平均波动率超过-1.8%的调整阴线,为二浪C杀跌加速走势,波动率符合之前研判观点。从过往经验看,“普跌+急跌+大跌”一般持续性不强,上升趋势行业龙头股补跌往往是技术调整末端信号,叠加指数小周期C浪杀跌已达重要趋势线支撑附近情况,预期下周一旦指数完成C浪杀跌探底,则下周将迎来新一轮筹码回补或逢低建仓机会。多空能量比看,涨停个股48家,涨幅超过5%个股97家,涨幅超过3%个股168家,较之昨日明显做多能量更进一步减弱。叠加远超昨日的跌停板个股33家,跌幅超过-5%个股225家的数据情况,维持空方占优格局下的多空激烈博弈,下周应该有惯性下探做盘周线下影线并完成C浪底部结构的震荡和反复判断观点,建议投资者继续控制合理仓位比例,耐心等待有效底部企稳信号给出再行决策是否全部回补高抛筹码。笔者认为,核心投资主线的有序轮动被全面普跌打乱了节奏,在市场没有给出新的攻击主线情况下,应遵循“好公司”逢低买,“坏公司”必须卖的逻辑,做好调仓换股的准备工作,以应对二浪C走完后的新一轮三浪(也应该包含五个驱动浪)攻击行情。

消息面上,本次政府工作报告提出“重点支持既促消费惠民生又调结构增后劲的‘两新一重’建设”,首次对全年经济增速不设具体目标,引导各方面集中精力抓好 “六稳”、“六保”工作推进。具体来看,今年赤字率拟按3.6%以上安排,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债;基本民生支出只增不减,重点领域支出要切实保障,一般性支出要坚决压减,严禁新建楼堂馆所,严禁铺张浪费;继续执行下调增值税税率和企业养老保险费率等制度,新增减税降费约5000亿元;6月前到期的减税降费政策一律延缓到明年,预计为企业新增减负超过2.5万亿元;中小微企业贷款延期还本付息政策再延长至明年3月底,对普惠型小微企业贷款应延尽延;加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设充电桩,推广新能源汽车,激发新消费需求、助力产业升级;加强新型城镇化建设,大力提升县城公共设施和服务能力;大幅缩减外资准入负面清单,出台跨境服务贸易负面清单,赋予自贸试验区更大改革开放自主权;居民医保人均财政补助标准增加30元,促进中医药振兴发展;编制好“十四五”规划,为开启第二个百年奋斗目标新征程擘画蓝图等。下一步,人民银行将继续保持稳健的货币政策更加灵活适度,在确保总量力度足够、融资成本明显下降、向中小微企业倾斜三方面进一步发力,对冲疫情影响,服务好“六稳”、“六保”工作大局。银保监会表述银行业保险业抵御风险的“弹药”较为充足,鼓励相关机构通过增提拨备、补充资本等措施,进一步加高加固应对风险的“堤坝”。未来,将进一步鼓励和引导保险行业加大产品创新力度,继续推动保险行业进行供给侧结构性改革,进一步丰富保险产品供给。工信部推动各地结合实际鼓励中小企业对接使用数字化新应用,着力培育并促进“专精特新”中小企业和“小巨人”企业率先成为数字化赋能标杆企业。促进供需对接,持续总结宣传电商平台、数字化服务商及各地落实《中小企业数字化赋能专项行动方案》成效,营造数字化赋能良好氛围等,凸显行业景气周期上行的5G新基建、半导体与集成电路、高端装备制造、区块链与量子信息、智能家电、汽车、先进材料、生物医药与健康等,仍会是资本市场最容易诞生牛股的领域。

综上,深沪两市股指三连阴急跌已达重要三线共振点支撑区域,部分行业龙头高位补跌凸显二浪C杀跌倒计时,在“普跌+急跌”走势不会长周期持续的历史规律面前,预期随着更多有利经济恢复的政策利好组合拳发布,一批直接或间接受益政策利好的核心热点板块,将有希望在二浪调整结构完成后,重回上升通道。另外,核心受益国产替代的元器件、半导体、IT设备、芯片、光刻机等领域,颈线突破后的回踩确认,给出深蹲低吸机会。建议二级市场投资者,中长线策略锁定以国科微、烽火通信、中科曙光、顺络电子、飞凯材料、全志科技、上海新阳、飞凯材料、恒顺醋业、同仁堂等为代表的,有“政策面+基本面+资金面+技术面”支撑的行业领头羊上市公司,遵循周期+趋势+波浪的理论体系,进行二级市场的买卖操作,可收获较好投资收益。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。