周五大盘全天震荡下行,创业板指跌逾2%,沪指失守2800点,科技股全线走弱,光刻胶、半导体概念领跌,前期强势的RCS概念大幅分化,市场氛围趋冷。

但是,A股见底的三大信号逐渐明确,在全球资金再配置中的价值也逐步得到认可。

三大信号预示4月的上涨

1、外部信号,全球“美元荒”的流动性风险缓解,风险资产定价机制修复,市场从恐慌期切入冷静期。

2、国内流动性信号,配置型资金主导北向资金恢复净流入,产业资本回购和增持日益频繁,未来以战投渠道入场意愿增强。

3、政策信号,中央政治局会议凝聚共识后,货币、财政等一揽子政策落地提速。

除了三大信号,A股上行的拐点将至,还要关注两大因素。

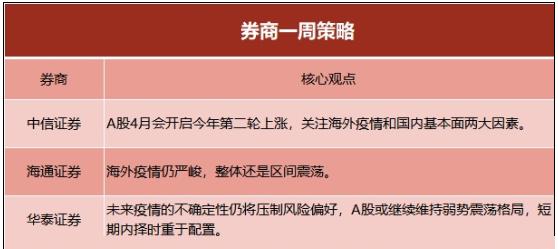

其一是海外疫情,预计欧美疫情不会失控,欧洲大部分国家日增确诊高点已逐步明确;美国疫情传播压力大,但基准假设下日增确诊拐点预计4月中也能确认。

其二是国内基本面,当前市场对国内一季度经济数据和上市公司一季报已有充分预期,数据落地对市场冲击有限;而在政策托底下,国内经济的拐点会在二季度确认,且年内运行有望回到合理区间。

综上所述,全球资金再配置重启、国内基本快速回补、产业资本和外资流入加强3大因素驱动下,A股在4月预计将开启今年的第二轮上涨。

头部券商配置策略

虽然未来一个阶段外需下行压力在所难免,但中国疫情率先得到控制,中国经济也已经出现逐步恢复的迹象,在政策坚定推动支持下,内需部门回升趋势将更为确定,且在这个过程中流动性仍将维持充裕,而A股市场整体估值已处于历史底部区域,近期货币政策节奏有加快迹象,海外市场逐步走出恐慌情绪。

安信证券认为短期A股市场有望继续反弹态势,结构上可以重点把握内需消费、新基建和传统基建,同时近期可以关注一季报超预期的优质公司。

近期行业重点关注:医药、食品饮料、汽车、建材、建筑、互联网、计算机、通信、券商、黄金等,主题重点关注湖北区域振兴等。

海通证券认为,短期内需相关的新基建和消费较好,中期转型方向的科技+券商仍是主线。

华泰证券认为未来疫情的不确定性仍将压制风险偏好,内需基建新基建、外需科技制造、后周期消费的加配时点。

A股具备多重支撑,沪指有望冲击三千点区域。政策面上,定向降准一方面对推动中小企业复工复产,拖底经济,目前国内政策仍然具备宽松空间,预计二季度逆周期调节力度有望进一步加大;另一方面提升市场风险偏好,增强市场活力。

估值方面,A股整体的估值在全球范围内相对偏低,具备估值优势,随着政策持续发力,将对企业盈利和股市估值形成正面支撑,随着宽货币、宽财政效用的逐步显现,估值扩张具备较好的基础。

文中观点仅供参考,不构成任何操作建议。投资有风险,入市需谨慎!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。