一、牛市领头羊

一般来说,A股每次牛市,券商股每次都免不了暴涨一波,逻辑很简单,牛市一来,与股票相关的业务以及公司利润都会大幅上涨,利润的上涨叠加估值的提升,造就了券商股在牛市的龙头地位。

随着科技的发展,互联网券商以及交易软件也越来越发达,以同花顺和东方财富为代表的互联网券商也大幅受益,而互联网券商由于其传播速度快,不具有物理边界的特点,业务增速要远超传统券商,因此互联网券商必然是牛市中的龙头板块之一。

近期A股不惧肺炎影响,股市连创新高,场外资金跃跃欲试,大有牛市到来的味道,东方财富和同花顺也起到了龙头带动的作用,股价一路走高。

在不考虑估值的情况下,查理认为同花顺未来的成长也是非常值得期待的,如果能叠加牛市的估值提升,预计股价会进一步走牛。

下面就给大家解析一下同花顺的业务基本面。

二、同花顺与东方财富的差异

一般来说,股民喜欢把同花顺和东方财富进行对比,说实话,以查理的研究来看,这两家公司虽说有业务竞争部分,但是实际上也有很大差异。

我们先说同花顺与东财相比比较薄弱或者缺失的业务。这主要包括两大部分,一个是基金代理销售,一个是线下券商业务。

基金代理销售方面,目前国内互联网公司以蚂蚁金服和东方财富的天天基金网为第一梯队,同花顺目前是被远远的甩在身后,但是查理认为,未来同花顺的这部分业务大概率会迎头赶上,至于原因,在后面分析。

在下线券商方面,目前同花顺并没有布局,未来布局的可能性也不大,而东方财富通过收购西藏同信证券的方式,完成线下布局,并实现线下与线上的业务打通。

由于同花顺自身不经营券商业务,因此其平台本身可以接入大部分券商的交易入口,也就是形成了一个平台,公司可以利用平台为各大券商提供服务,而且由于其独立性,券商也无后顾之忧。

而东财的主要业务以自营为主,如果大家有心去观察东财和同花顺的网站,会发现,东财的很多变现的产品内容都是自己进行内容生产的,而同花顺更多的是为第三方提供服务以及提供数据服务,比如同花顺的圈子,以及各种数据。

前面我们提到,同花顺未来很可能在基金代销方面有所作为,主要是基于目前其用户构成得出的结论。我们知道,在PC时代,东方财务以其股吧以及天天基金网为依托,迅速发展壮大,用户规模也远超同花顺,而到了移动互联网时期,同花顺反而因为其app良好的交互吸引了大批用户。

经常使用同花顺的朋友会发现同花顺的资讯做得很好,主要是其在内容的推荐算法上做的比较好,而且公司还创造性的开发了股票盘中弹幕,可以说在移动端的交互体验是很不错的。

通过app吸引了大量用户,那么后期当用户形成较强粘性时,公司针对C端的业务拓展也就会更加容易,后期基金代销这种业务自然不会存在太大的问题。

三、同花顺的盈利来源

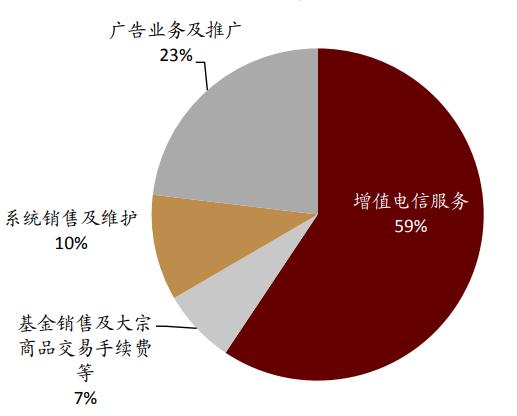

从目前同花顺的收入构成来看,其业务收入主要来自于四大部分:增值电信业务(59%)、广告业务(23%)、交易系统的销售(占比10%)、金融电商(7%)。

增值电信业务主要是向个人和机构提供财经资讯、行情信息和交易策略等在内的金融数据服务;

广告业务包括券商开户倒流、信用卡广告业务等;

交易系统销售是网上行情交易系统销售;

金融电商就是基金代销、保险代销业务。

从公司当前业务规模和未来市场需求趋势来看,增值电信业务有望继续增长,广告业务预计会稳健增长,而金融电商未来有可能会爆发式增长。

当然,上述分析仅仅是在股市正常波动时期,如果在大牛市中,以上所有业务收入都会大幅提升,毕竟股民的需求会增加,而针对股民群体的服务也会增加。

利润方面,预计同花顺19年净利润在8亿元左右,如果2020年是大牛市,那对应利润翻倍都属于正常。至于估值方面,在普通行情下,同花顺这类仍有较大发展潜力的公司给予40倍左右市盈率是正常的,而在大牛市,估值就没法说了,有可能炒到上百倍市盈率,这是主要是市场博弈了,与投资价值关系不大。

今天的分享就到这啦,明天查理将为其他公司的分析,不见不散哟!

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。