大家有没有发现——

最近消费贷\经营贷,放水真的有点猛。

比如消费贷,很多银行直接提额到了30万(最高),利率也是普降。

有的大银行优惠给的非常足,甚至低到了4.5%左右。

比如之前提到的工行融e借,利率4.35%,再比如建行快贷,也非常低。

甚至有人借到了4.1%的利率,还可以先息后本。

其它银行也在不断跟进ing。

今天就有一个农行信贷员问——

需要贷款么?我们也有4.35%的优惠了,一直持续到3月底哦~

有需要的快来...

大多数银行可能降的没这么猛,但也普遍下调了。

有读者跟我反馈说:

我的招行闪电贷,利率降到7.2%了;我朋友更夸张,只有5.4%。

我们都想借出来做生意了...

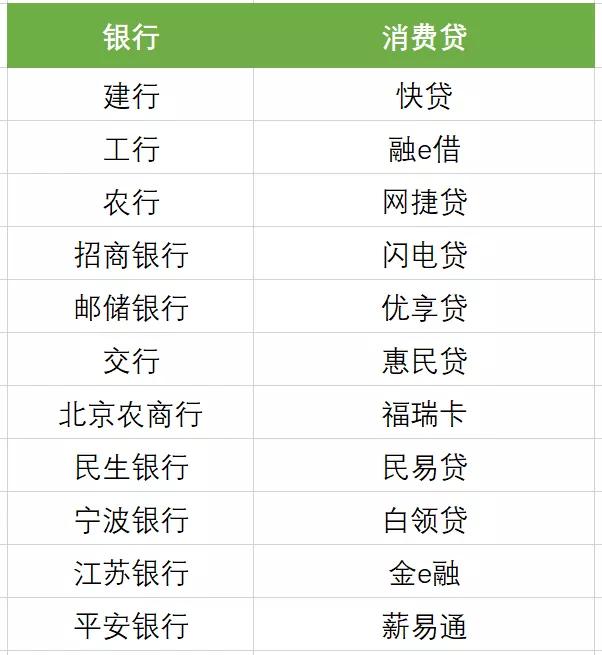

下面我列一下自己知道的、常见的消费贷:

据我了解,各家或多或少都有一些让利。

有需要的,可以问问~

为什么贷款大放水?

我猜想,应该是上头有一些授意。

一是每年初贷款都会容易一些,二是疫情原因,很多人手停口停,现金流濒临断裂。

这时候把贷款利息降一降,也能让大家松口气。

更好的度过难关。

二

除了消费贷,还有一类贷款现在更优惠。

就是面向生意人的抵押经营贷。

据我了解,经营贷现在门槛 + 利率双降。

比如说:

以前在银行办经营贷,大多需要名下有真实公司、必须是法人,能提供公司流水和营业执照,要现场勘验。

同时名下有房产。

要求非常严格,几乎没有什么“操作空间”

但现在不少银行已经放松了要求,不需要是公司法人,是股东就行。

还有各种其它方面的条件,也大大放宽了。

总之一句话,比以前好申请多了...

除了门槛降了,经营贷的利率、额度跟消费贷相比,也更为优惠。

我一个做信贷的朋友,给我举了几个例子——

比如北京宇宙行,抵押经营贷最低利率才4.1%,一抵可以贷出来6.5成。

最近看到一个比4%还低,快接近公积金利率了...

而且经营贷最大的优势是,它的贷款期限更为友好,可以长达10年、20年。因为有抵押,额度也能高达百万以上。

不像消费贷,一般只能借1年、3年,额度也不太高。

算是长期的低息优质贷款了...

如果你名下有房产,最近有借钱的需要,其实可以去咨询一下抵押贷、经营贷的。

比消费贷还划算。

三

当然啦,以上只是举例,落实到实际操作层面,会有一些差别。

需要提示几点:

1)并不是人人都能拿到最优利率。

利率具体多少,需要视个人情况而定。

比如说,如果你是公务员、事业单位或者央企国企员工,公积金基数很高,拥有很优质的房产、是银行理财大客户,等等。

利率就低、也更容易借到钱。

如果只是一般私企,公积金一般,工资不高,负债还不少,利率就高。

或者只能借到一点点。

2)银行对贷款的用途,管控还是挺严的。

比如消费贷,用途就是消费;经营贷,用途是做生意、公司运营等等。

如果发现你拿去炒股、买房、买理财等等。

银行很可能就直接让你还钱,或者下次不给你借了。

薅银行羊毛,没那么容易...

3)不缺钱不要乱申请、不缺钱不要乱申请、不缺钱不要乱申请

所有银行的贷款,都是会上征信的。

就算不使用,只是查询一下额度、试着申请一下,也会在征信报告上留下印记。

如果你买房之前频繁的去申请、查询、使用消费贷,银行会认为你是借钱交的首付,资质很差。

你的房贷额度、利率都有可能受到影响。

甚至有的银行就直接拒绝放贷了。

这个得格外注意。

前几天还看到一个信贷员抱怨——

你说你工作单位好,我信了;

你负债低,我也信了;

你对自己的资质有绝对自信,我也信了。

然后你打份征信报告我一看,几十条贷款查询、审批的记录...

然后,就没有然后了。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。