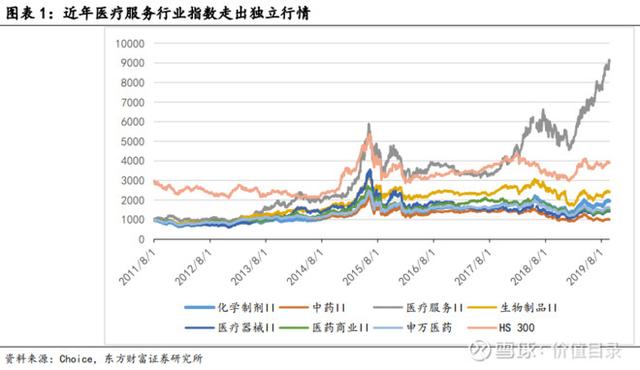

医疗服务板块近十年增长强劲

医疗服务行业享受高估值

从历史来看,医疗服务行业指数相较于其他申万二级医药行业指数表现更 佳,尤其是 2018 年以来,医疗服务行业走出一波独立行情。无论从 PE、PB 还 是 PS 来看,医疗服务行业都享有较高的估值。

医疗服务企业增长迅猛

截止 2019 年 9 月 23 日,按照申万二级行业分类,医疗服务板块共有 22 家公司,占比 A 股医药生物企业的 7.2%;市值合计 5068.67 亿元,占比 A 股医 药生物企业的 11.9%。板块主要包括研发外包 CRO、专科连锁、检验/诊断服务,以及其他医疗健康/服务。本文将主要讨论以眼科、口腔为代表的民营专科连 锁医疗服务。

申万医疗服务企业由 2009 年的 12 家增加到 2018 年底的 21 家,板块总市 值由 415 亿元提升至 3212 亿元,翻了 7 倍之多; 平均市值也由 35 亿元提升到 153 亿元,增长 337%。2011-2015 年医疗服务企业市值出现了速度不断提升的 增长,尤其 2015 年市场高潮期市值同比快速翻倍。

从医疗服务企业业绩来看:板块营业收入由 2009 年 66 亿元,增长到 2018 年的 605 亿元,翻了 9 倍多;板块企业同区间平均营收也由 4 亿元增长到 27 亿元,翻了 6 倍多。板块归母净利润由 2009 年的 4 亿元增长到 2018 年的 68 亿元,翻了 16 倍之多;平均归母净利润由 0.29 亿元增长到 3.08 亿元,增长 10 倍多。

从行业集中度来看: 2008 年以来,医疗服务企业 CR1、CR4、CR8 分别在 12%、40%和 65%左右,而 2018 年相应值均出现了较大的提升,分别为 18%、65% 和 96%。主要原因为大公司药明康德的上市以及 CRO 公司营收的较快增长、体 检和眼科专科企业业绩的较快增长。

专科民营医疗服务快速增长

专科民营医院快速增长

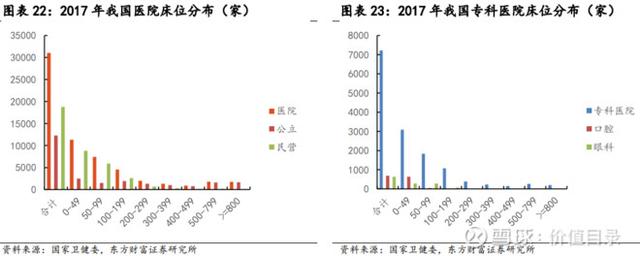

截止 2018 年,我国共有医院 33009 家,其中公立医院 12032 家,占比 36%; 民营医院 20977 家,占比 64%。相比于 2010 年,2018 年我国公立医院减少 1818 家;而民营医院增加 13909 家,增长 197%,占比从 34%上升到 2018 年的 64%,提升了 30 个百分点。按机构类别分,我国专科医院增长最快,近十年平均增 速在 8.6%。

从地域分布来看,我国医院主要分布在东部,西部次之。从 2017 年我国 十大专科医院来看,数量较多的有精神病医院(1170 家)、妇产医院(773 家)、口腔医院(689 家)、眼科医院(641 家)、骨科医院(617 家)等。其中,除了 监管较严的精神病、传染病专科,公立医院数量明显多于民营医院外,其他专 科均是民营医院在数量上明显占优(其中儿童医院两种性质医院数量相当,美 容医院全部为民营性质)。这也映射出我国社会办医的明显成效。

近年民营医院床位保持 20%速度增长

床位是衡量医院承载能力的一个重要指标。2017 年,我国各类医疗机构床 位有 612 万张,其中公立机构 463 万张,非公立机构 149 万张。我国公立医院 床位仍占主要比例,但民营医院床位所占比例逐渐在提升,由 2010 年的 11% 提升到 2017 年的 24%。近年来,民营医院床位增长速度保持在 20%左右,而公 立医院床位增长速度在 4%左右。

从不同类型医院的床位变化情况来看,2008-2012 年是各种类型医院床位 增长提速的时间段(2006-2008 年推进基本医疗保险制度建设),2012-2016 年 速度出现了下滑(2012 年医改进入深水区,更加注重医疗服务质量),2017 年 速度又出现了一个提升。但是专科医院床位增速总体上高于其他类型医院,且 在 2012 年以来速度基本保持 11%的较高数值增长。

我国专科民营医院以中小型医院为主。2017 年,规模在 200 张床位以下的 医院中,民营医院明显占优,而 200 张床位以上的公立医院要多于民营医院。在专科医院类别中,200 张床位以下的医院占比 83%。2017 年我国专科医院中 非公立性质占比 76%。

卫生人员配备在不断完善

近十年,我国卫生人员队伍逐渐壮大。2017 年,我国每千人拥有卫生技术人员 6.47 人,相比 2008 年提 高 2.57 人。其中,东部的城市卫生人员的配备最高,达到每千人口 11.5 人,中部的农村最低(每千人口 3.9 人)。从全科医生来看,2017 年我国共有全科 医生 25.3 万,同比增长 21%,其中医院 4.9 万人(同比+43%)、社区卫生中心 8.4 万人(同比+7%)、乡镇卫生院 11.1 万人(同比+20%)。全国每万人口有全 科医生 1.82 人,其中东部最高,为 2.42 人。

从近年数据来看,临床类执业(助理)医师仍然占比 75%以上,中医、口 腔类执业(助理)医师所占比例有提升趋势。分科室来看,内科、外科、妇产 科、中医科执业(助理)医师居多。

专科民营医院诊疗/入院接待能力在增强

2017 年,我国医疗机构总诊疗人次达到 81.8 亿人次,同比增长 3.2%;其 中医院为34.4亿人次,同比增长5.2%;专科医院为3.3亿人次,同比增长6.45%。2017 年我国公立医院总诊疗人次 29.5 亿人次,同比+3.5%;民营医院 4.9 亿人 次,同比+16.7%。

2017 年我国医疗机构入院人数为 2.44 亿人,同比增长 7.5%;其中医院 1.89 亿人,同比+7.91%;专科医院 0.17 亿人,同比+10.35%。2017 年我国公立医院 入院人数为 1.56 亿人,同比+5.7%;民营医院 0.33 亿人,同比+19.6%。

社会卫生费用支出比例在提升

2018 年,我国卫生总费用达到 57998 亿元,同比增长 10.3%,占 GDP 比例 由 2008 年的 4.6%提升到 6.4%。2018 年我国人均卫生费用为 4148 元,同比增 长 9.6%。从卫生总费用构成来看,政府支出由 2008 年的 25%上升到 28%,个人 支出由 2008 年的 40%下降到 29%,而社会支出由同区间的 35%上升到 43%。

从医保基金来看,2018 年我国医疗保险基金收入 21090 亿元,同比增长 17.6%;医保基金支出 17608 亿元,同比增长 22.1%。截至 2018 年末,我国医 保基金累计结存 23234 亿元,同比增长 19.8%,其中职工医保结存 18605 亿元、居民医保结存 4628 亿元,分别占比 80%和 20%。

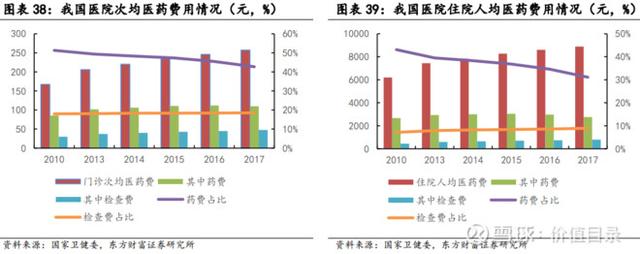

从药费、检查费用占比来看,2017 年我国门诊次均医院费用为 257 元,其 中药费 109.7 元,占比 42.7%(比例由 2010 年的 51.3%逐年下降);检查费用 为 47.6 元,占比 18.5%。2017 年我国住院人均医药费用为 8891 元,其中药费 2765 元,占比 31.1%(比例由 2010 年的 43.1%逐年下降);检查费用 791 元,占比 8.9%。因而,治疗类相关服务性费用占比得到相应的提升。

为什么是民营专科连锁医疗?

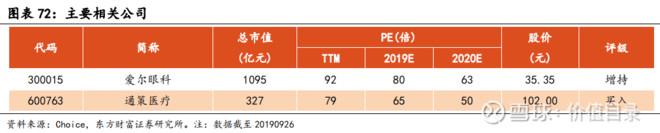

近年来,以眼科、口腔科为代表的连锁医疗服务企业,在营收利润、公司 市值上均取得了不俗的成绩,尤其爱尔眼科近日市值突破了 1000 亿元大关。截止 2019 年 9 月 23 日收盘,爱尔眼科市值达 1093 亿元,通策医疗市值为 320 亿元。

2018 年爱尔眼科营收达到 80.09 亿元,同比增长 34.3%,近五年 CAGR 达 到 35.1%;通策医疗营收达到 15.46 亿元,同比增长 31.1%,近五年 CAGR 达到 27.6%。2018 年爱尔眼科归母净利润为 10.09 亿元,同比+35.9%,近 5 年 CAGR 为 34.5%;通策医疗归母净利润为 3.32 亿元,同比+53.3%,近 5 年 CAGR 为 31.8%。

是什么使得连锁专科医疗(眼科、口腔科)渐入佳境?我们认为这主要得 益于:快速发展的专科医疗;友好的政策环境;可复制的发展模式。

快速发展的眼科/口腔科

市场空间大 潜在需求多

随着居民医疗健康支付能力的提高,人们对眼睛、口腔健 康的重视程度不断提升,将带来眼科、口腔医疗市场的消费升级,潜在需求不 断释放,从而带动行业的快速发展。

眼科医疗市场主要分为激光近视手术、眼病诊疗和医学检光三大块。激光 近视手术为近视治疗手术;眼病诊疗的服务范围最广,主要针对玻璃体、视网 膜疾病,青光眼,白内障、视神经病变等多种眼部疾病,以药物和手术为治疗 手段;目前眼科市场中,手术治疗与药物治疗比为 3:1。

目前我国近视患者达 6 亿,青少年近视率已高居世界 第一,其中初高中生和大学生的近视率均已超过 70%,小学生的近视率也接近 40%。白内障是一种可治疗的致盲性眼病,患者可以通过手术治疗获得复明。2018 年全国白 内障手术总计约 370 万台。

我国 60-70 岁人群白内障发病率为 80%,90 岁以上人群白内障发病率达 90%以上。因此,我国白内障的理论风险患病人群 为 1.4 亿,现国内已确诊的白内障患者 3000 多万,每年新增患者 40-50 万人。2017 年,我国的白内障复明手术率大约为美国的 13%和日本的 18%。眼科行业 规模目前近千亿元,预计未来 5 年将保持 13-16%的年均速度增长,是目前相对 稀缺的高确定性成长行业。

口腔科一般主要进行正畸、美白、齿科修复(包括美白修复)等诊断和治疗,同时开展牙髓病、牙周病、根尖周病、根管治疗、玻璃离子、复合树脂光 固化补牙及儿童牙病的预防和治疗等。我国口腔疾病的患病率高,特别是儿童、中老年人患龋率非常高,就诊治疗率低。其中,老年人患龋率高 98.4%,而儿 童患龋治疗率仅为 2.8%,65-74 岁老年人组患龋治疗率只有 1.9%。

根据国家卫生健康委员会发布的《健康口腔行动方案(2019—2025 年)》,我国将不断深入推进“三减三健”健康口腔行动,预计 2020 年 12 岁儿童龋患 率控制在 32%以内,2025 年控制在 30%以内; 2020 年和 2025 年 12 岁儿童龋齿 充填治疗比预计分别达到 20%和 24%;儿童窝沟封闭服务覆盖率预计到 2020 年 达到 22%,到 2025 年达到 28%;预计 2020 年 65-74 岁老年人存留牙数为 23 颗,而 2025 年预计达到 24 颗。随着健康口腔行动方案的逐步实施,我国口腔疾病 就诊患者数量将会大幅提高,未来口腔医疗行业市场前景乐观。

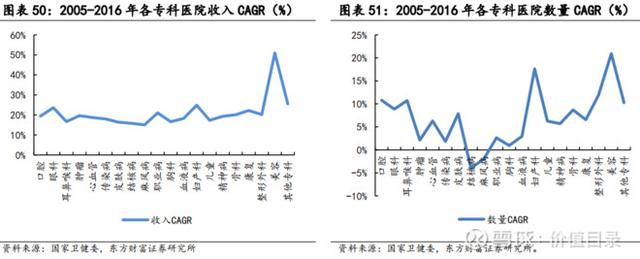

行业“性价比” 相对较高。相对而言,眼科、口腔科、美容科单个医院平 均投入较低、大型医疗设备依赖较小、建筑面积较小。而从 2005-2016 年专科 医院数量增长、收入增速来看,上述专科均处于相对较好发展水平。

品牌效应推动 诊疗人次增长

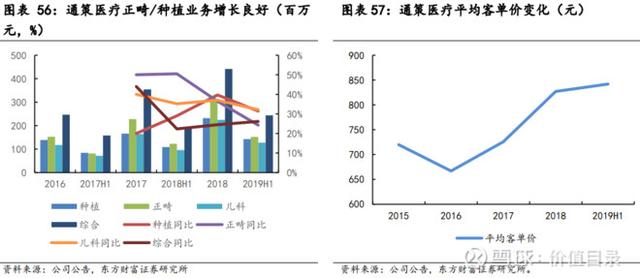

凭借六十多年的杭口品牌,通策医疗总院搭建平台,发挥“蓄水池”作用,吸引并培育大量医生和客户资源,主动输送到区域分院并支持分院发展,实现 资源有效配置。2019 年上半年,浙江区域口腔门诊 87.13 万人次,其中总院 32.47 万人次,同比+4.02%;分院 54.66 万人次,同比+25.60%。

随着居民眼健康意识的不断增强,国家近视防控战略的推动,加上眼科技 术和产品的创新升级,爱尔眼科十余年品牌推进门诊量/手术量的稳定增长。2019H1,公司实现门诊量 316.43 万人次,同比增长 15.31%;手术量 29.96 万 例,同比增长 7.02 %。

技术更迭进行 提升服务价格

美国 AVEDRO 医疗器械公司开发的治疗早期近视的新型眼科器械产品—KXL System,其工作原理是利用热能来“熨平”凸起的角膜,使其恢复平伏状态,从而起到矫正近视的作用。ICL(植入式接触型人工角膜)技术的出现,给近 视患者一个新的选择,其具有更大范围矫治屈光不正、视觉效果更佳、不切削 角膜组织等显著优点。美国一家公司还开发出一种名为“毫微微秒”辅助激光 手术刀新型眼科器械产品,它能取代现有手术激光刀,更精确地对混浊晶状体 组织进行摘除手术,从而大大提高手术成功率,有效恢复白内障患者的正常视 力。爱尔眼科眼底病学组专家团队与合作伙伴成功研发眼科智能诊断系统,该 系统对病患基数巨大的糖尿病性视网膜病变(DR)和年龄相关性黄斑变性(AMD)的诊断准确率目前已达到 95%以上,达到了国际领先水平,推动了眼科行业人 工智能诊断技术提高。

2016 年,北京正齐口腔医疗技术有限公司推出数字化正畸解决方案,其基 于多源数据融合、自动排牙、互联网平台、3D 打印及智能制造,带给用户前所 未有的专业、精确、高效的正畸医疗服务。2016 年,北京朗视仪器有限公司自 主研发的国产口腔锥束 CT 系统 HiRes3D 正式进入国内高端医疗机构北京大学 口腔医院开展临床应用,成功打破了国产医疗器械难以进入国内高端市场的局 面。HiRes3D 专业口腔 CBCT 是一款包含 3D 影像、全景、测颅功能的大视野口 腔 CBCT,能够提供患者的口腔颌面部位高精度三维影像,进而为口腔临床提供 最全面可靠的诊断依据。

伴随着光学、机械、电子学科的结合,以及 VR/AR 技术、3D 打印、云计算、新材料等技术的应用,必将对口腔、眼科专科的发展产生重大影响。更迭的技 术提高了治疗效果,多元服务提升了服务体验,进而一定程度上促进价格的提 升。以白内障为例,全国白内障出院人数由 2011 年的 28 万增长到 2016 年 63.23 万,人均医药费也从 5004 元增长到 6536 元。

通策医疗不断引进推广口腔新技术新项目,在显微根管、儿童早期矫正、微创美学修复、无痛舒适化治疗、种植新型骨增量技术,以及数字化隐形矫正 技术的临床开展,全方位服务好各类患者,提高了患者的满意度。正畸、种植业 务均为附加值较高的项目,公司平均客单价近年提价 10%-15%/年。2019H1,公 司口腔正畸服务营收 1.52 亿元,同比增长 24.24%;种植医疗服务 1.43 亿元,同比增长 31.44%;儿科医疗服务 1.28 亿元,同比增长 32.14%;综合医疗服务 (常见牙病和口腔疾病综合治疗,包括口腔内科、外科及修复等)2.44 亿元,同 比增长 26.15%。

友好的政策环境

国家历来重视社会办医,尤其在眼科、口腔、妇产、骨科、儿科、肿瘤、精神、医疗美容等专科领域,从人才培养、技术进步、资金来源、发展环境优 化等方面提供强大支持,优化医疗服务价格,提升医疗服务性收入,简化医疗 机构审批流程,扩大医疗机构的对外开放力度。

可复制的发展模式

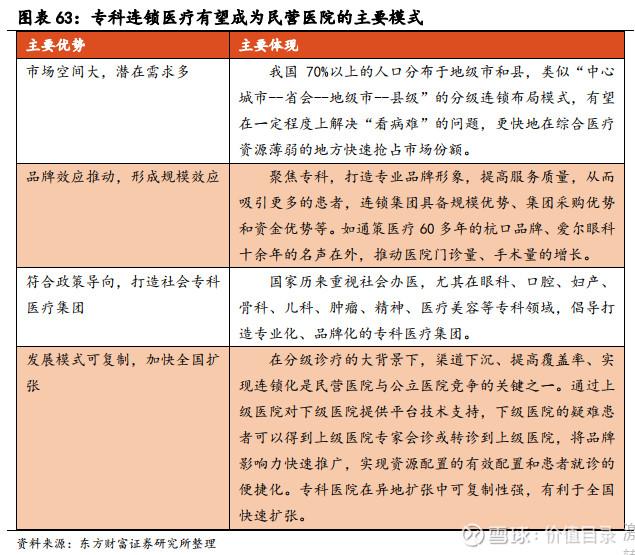

在分级诊疗的大背景下,渠道下沉、提高覆盖率、实现连锁化是民营医院 与公立医院竞争的关键之一。通过上级医院对下级医院提供平台技术支持,下 级医院的疑难患者可以得到上级医院专家会诊或转诊到上级医院,将品牌影响 力快速推广,实现资源配置的有效配置和患者就诊的便捷化。同时,公司的快 速扩张离不开资本市场的大力支持,调动资本和各方人才、资源,充分运用资 本杠杆,如体外并购基金、参股、合伙人计划、员工持股计划等。

通策医疗坚持“区域总院+分院”的发展模式,在浙江省内持续完善医院 集团的布局,目前形成杭州口腔医院、杭州城西口腔医院、宁波口腔医院等 3 家总院,近 30 家分院的格局。通过口腔基金公司在武汉、重庆、西安等区域 重点打造三级专科医院规模的区域总院,并将以杭口总院为示范,在重点省会 城市打造近 10 家医院集团。“总院+分院” 的发展模式能够帮助分院在 1-2 年 内实现盈亏平衡(部分成熟的分院可实现当年盈利),以保障医疗机构的可持 续发展和医生合伙团队的利益。

通策医疗于 2018 年底正式启动“蒲公英计划”,规划 3-5 年内完成全省县 市区和重点乡镇 100 家口腔医疗机构布局。“蒲公英计划” 分院按照杭口集团 持股 50%以上比例规划,关联方蒲公英合伙企业持股比例 10%-20%,当地医生团队持股比例 30%-40%的方式设立。这充分调动了医生集团和骨干医生合伙人 与公司共同打造发展平台的积极性。

中国 70%以上的人口分布于地级市和县,但大部分优质医疗资源却集中于 中心城市,公司推行“中心城市–省会–地级市–县级”医院的分级连锁布局 模式,有望在一定程度上解决“看眼难”的问题。爱尔眼科从三级模式逐步转 变为四级模式,逐渐提高网点分布密度; 多个省区逐步形成“横向成片、纵向 成网”的布局。网点模式的标准化具有较好的可复制性,能够减少新设医院的 成长时间,缩短扩张与业绩增长的距离。

通过“分级连锁”、“合伙人”、“股权激励”等模式与方式,爱尔眼科进一 步锁定客户资源,吸引优秀医疗人才,激发员工积极性,推动业绩长期稳定增 长。在资本助力下,2011 年到 2018 年,公司门店数从 37 家增长到 270 余家,门诊量从 143 万人次增长到 574 万人次。

综合来说,随着社会资本的大量进入,专科需求尤其基层需求的不断释放,渠道下沉的迅速推进,专科连锁医疗模式将会成为民营医疗服务越来越重要的 商业模式。

行业竞争格局良好

民营眼科承担起更重要角色

2017 年我国眼科诊疗人次达到 2635 万人次,同比增长 13.4%,近 5 年 CAGR 为 12%;眼科入院人数为 176 万人,同比增长 17.9%,近 5 年 CAGR 为 21%。国 内眼科服务机构主要包括两类: 1)综合医院的眼科科室,如协和医院、华西 医院眼科; 2)眼科专科医院,公立医院如中大眼科中心,民营医院如爱尔眼 科、何氏眼科等。公立医院为国内眼科市场的主力,综合医院眼科门诊量占比 预计在 80%左右,但是近年民营专科逐渐承担起更重要的角色。

爱尔眼科在专科医院中一家独大。由于眼科医疗服务半径有限,全国分布 很多中小型规模的眼科连锁医院,整体眼科市场呈现“全国分散、地区集中” 的特点。眼科资源缺乏且分布不均衡,全国约 70%的眼科医生分布在大中型城 市,但是国内 70%的眼科患者分布在地级以下基层地区,因而未来国内基层的 眼科医疗市场潜力较大。伴随着社会办医的春风,以爱尔眼科为代表的行业龙 头通过连锁扩张逐渐形成规模优势和品牌优势,在专科医院中占有约 30%的市 场份额(按营业收入计,占整个眼科市场约 7.3%)。

口腔市场目前比较分散

口腔市场目前比较分散,行业仍然处于“跑马圈地”阶段。通策医疗为国内主板唯一一家以口腔医疗服务为主业上市的企业(按照 2018 年营业收入计,市场份额为 1.4%),在行业内有不可替代的地位,最大竞争对手拜博口腔、公 立口腔医院、及其他新三板挂牌的较小企业,如拜瑞口腔(退市)、华美牙科、小白兔、可恩口腔、同步齿科(退市)等。上述小企业收入来源相对比较分散,不存在优势特别突出的核心医院,新设的网点基本处于亏损状态。

拜博口腔采用了连锁诊所的模式,在联想控股注资后,门店数量从 2014 年的 75 家上涨到 2017 年的 213 家,同时段营业收入由 2.99 亿元增长至 14.34 亿元。然而这种“跨越式”的扩张导致了诸多问题,比如管理、人才、服务等未能跟上,因而未实现利润的同步增长。2015-2017 年,拜博合计亏损 22.79 亿元。

配置建议

近年来,以眼科、口腔科为代表的专科民营医院快速发展。从需求端,口 腔、眼科市场需求仍然很大; 而从供给端,国际/国内先进技术与设备、社会 资本介入、互联网信息化等是推进相关专科发展的重要因素。品牌效应推动诊 疗人次的加快增长,技术更迭提升服务价格,发展模式可复制促进连锁化,友 好的政策环境进行加持,共同促进行业的稳定较好增长。随着“跑马圈地”的 不断推进,规模达到了一定程度,对于连锁医疗来说,更重要的是要做好精细 化管理,提升盈利能力,控制好费用,真正发挥规模效应。龙头企业集团集中 采购的方式带来较强的议价能力,强大的品牌口碑、稳定的病患者基础,加上 可复制的管理模式,使得其在行业内独占鳌头。看好口腔专科龙头企业通策医 疗、谨慎看好眼科龙头企业爱尔眼科。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。