2019年,中国恒大的盈利能力断崖式下滑,再加上其负债高企、流动性紧张,许家印的造车梦还需要继续输血,8000亿有息负债压顶之下恒大将何去何从?

01

净利润腰斩

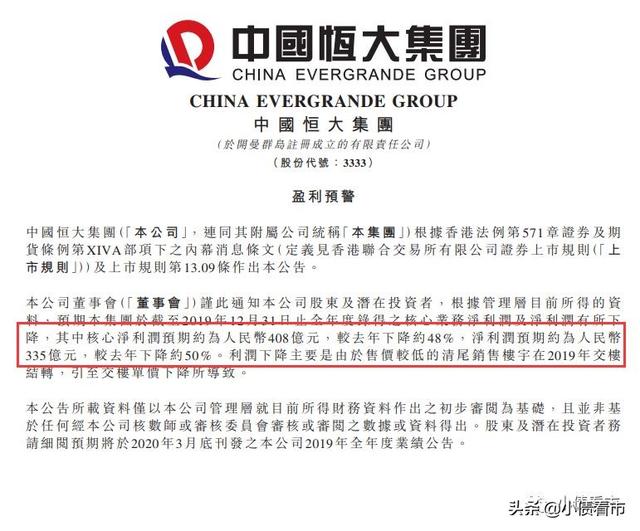

3月22日,中国恒大(0333.HK)发布公告称,预期2019年净利润有所下降,核心净利润预期约为人民币408亿元,较去年下降约48%,净利润预期约为人民币335亿元,较去年下降约50%。

中国恒大称,利润下降主要是由于售价较低的清尾销售楼宇在2019年交楼结转,引至交楼单价下降所导致。

中国恒大公告

据公开数据显示,2018年中国恒大实现净利润为665.47亿元;2019年上半年实现净利润为270.57亿元,也就是说其下半年只实现净利润64.43亿元?

值得注意的是,中国恒大的借款利息资本化处理,2014-2018年5年时间里其共把1552.55亿利息资本化,利息资本化率的变化对房企影响有滞后性。

利息资本化是实际支出的未竣工项目贷款利息不计入财务费用,而是在后期项目竣工后计入营业成本。

2019年9月,惠誉、标普等多家国际评级机构均下调了中国恒大的评级展望,评级机构称中国恒大对短期债务依赖有所增加,减债压力不轻。

《小债看市》统计,中国恒大无境内存续债券,境外债券存续24只,总余额为442.23亿美元。其中一年内到期的有3只,余额为23.65亿美元;1-3年内到期的有11只,余额为288.93亿美元;3年以上到期的有10只,余额为129.65亿美元。

可以看出,中国恒大境外债的偿债高峰在2021-2023年,值得注意的是其境外债融资成本很高,有两只债券票面利率在13%以上。

02

资金链紧绷

据官网介绍,中国恒大1996年创立于广州,已形成以民生地产为基础,文化旅游、健康养生为两翼,新能源汽车为龙头的世界500强企业集团。

目前,中国恒大总资产2.1万亿,年销售规模超6000亿,员工14万人,世界500强排名第138位。

中国恒大官网

今年年初,受新冠肺炎疫情影响,中国恒大发起声势浩大的“网上卖房”活动,2月中下旬其全国各楼盘享75折优惠,一时间恒大的卖房广告铺天盖地。

据悉,中国恒大2月实现合约销售金额447.3亿元,同比增长约107.8%;合约销售面积约513.8万平方米,同比增长约153.8%。

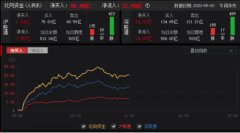

这么一看,大规模打折促销确实效果明显,但中国恒大的股价却大幅杀跌。

今年以来尤其是3月份,中国恒大的股价走势一路下跌,到现在也没有止住跌势,3月份跌幅已超40%,市值蒸发近千亿港元。

中国恒大股价走势

截至最新报告期,中国恒大的总资产20985.4亿元,总负债17532.47亿元,资产负债率为83.5%。

《小债看市》分析债务结构发现,中国恒大以流动负债为主,占总债务比为72%。其中短期债务规模为3758.45亿元,同比增长16%。

截至2019年6月末,中国恒大账上的现金及现金等价物为2068.33亿元,其中811.85亿元为受限存款及现金不可动用,再加上其经营性现金流大幅流出456.22亿元,因此短期偿债的资金缺口较大,可以说中国恒大流动性很紧张。

另外值得注意的是,中国恒大的长期借贷规模也十分庞大,截至2019年6月末为4373.26亿元。

因此,中国恒大总的有息负债已超8000亿,如达摩克利斯之剑高悬于头顶。

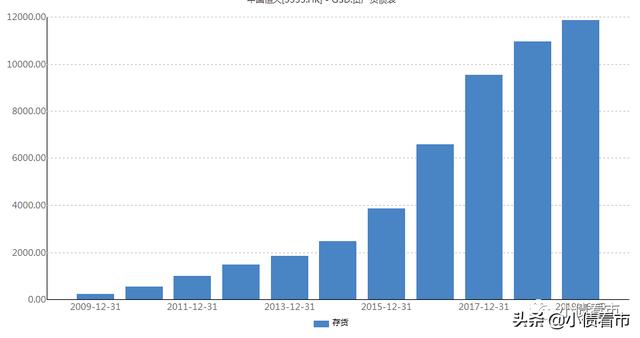

《小债看市》分析从财报数据上,中国恒大还有存货、商誉以及长期借贷等数据需要关注:

第一、存货高企;

截止最新报告期,中国恒大的存货为1.2万亿是历年最高,近年来其存货规模呈几何量级增长,去库存压力倍增。

存货

第二、商誉及无形资产庞大;

截止2019年6月末,中国恒大产生的商誉78亿、无形资产73亿、有使用权资产-非流动资产120亿,商誉及无形资产规模合计270亿元;而2018年年末其商誉和无形资产才为15.95和4.24亿元,需要警惕未来大量商誉减值风险。

商誉及无形资产

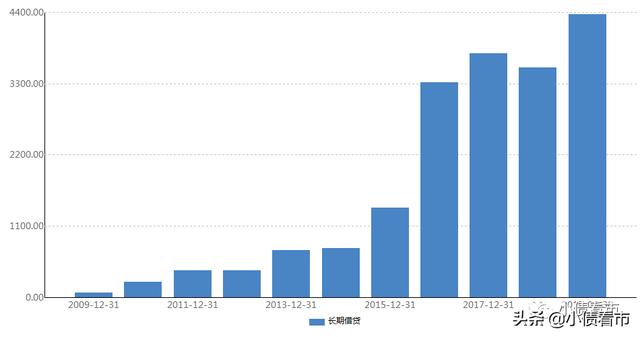

第三、长期借贷攀升;

在恒大集团短期借款不断增长的同时,长期借款也在一路攀升,截止2019年6月末长期借贷规模为4373亿元,其中1-2年期借贷规模占50%以上。

长期借贷

总的来说,恒大一直靠低地价、高负债、低周转模式发展,其拿地时间较早成本不高,但是地处远郊地理位置欠佳。

2019年,中国恒大盈利能力下滑、负债高企、流动性压力凸显,面对其庞大的债务尤其是短期负债,自有现金流已明显不足,值得警惕的是其经营性现金流由正转负,大幅流出更加重了资金链压力。

03

许家印的造车梦

就在同一日,恒大健康公告称预计2019年净亏损扩大至2018年的3.4倍多约49亿元,其中新能源汽车业务净亏损高达32亿元。

恒大健康表示,亏损主要因为拓展新能源汽车业务,目前还处于投入阶段,购买固定资产及设备,研发等相关费用及利息支出增加。

恒大健康公告

2018年6月,中国恒大进入新能源汽车领域,同年9月斥资144.9亿元入股广汇集团成为其二股东,拥有了“中国排名第一的乘用车销售商、中国最大的融资租赁提供商及中国经销商中最大的二手车交易代理商。”(后台回复“广汇集团”查看原文)

据悉,恒大在新能源汽车领域三年投资预算是450亿,其中2019年投资200亿、2020年投资150亿、2021年投资100亿。

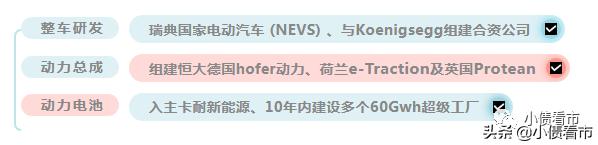

《小债看市》统计,中国恒大已经花费逾258亿元人民币用于一系列与电动汽车相关的公司并购,其中包括组建恒大德国合资公司、收购电池制造商,并购专注于智能汽车甚至汽车销售网络的瑞典公司等。

恒大新能源汽车布局

据官网介绍,目前中国恒大已构建覆盖整车制造、电机电控、动力电池、汽车销售、智慧充电、共享出行等领域的新能源汽车全产业链布局,力争3至5年成为世界规模最大、实力最强的新能源汽车集团。

但是,恒大不仅未能兑现在2019年6月交付第一辆“全电动”汽车的承诺,也未能兑现将净负债与股权比率降至100%的承诺,而新能源汽车在未来数年内不太可能达到盈亏平衡点。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。