作者|朱华雷 编辑:JJ

各路机构蠢蠢欲动,大数据剖析主力资金动向,欢迎关注巨丰数据赢(ID:cjdata),提前锁定股市投资机会。

从去年年底至今年年初,中央及各部委通过下调部分领域项目资本金、信贷支持,以及增加专项债在地方债中的比重等政策大力发展基建项目,成为稳增长的重要举措。近日,国家发改委办公厅也是发布了《关于积极应对疫情创新做好招投标工作保障经济平稳运行的通知》,要求全面推行在线投标、开标。推动重点项目尽快开工,加快项目审批。

目前来看,北京市、福建省、河南省、云南省、江苏省等地发布了2020年重大项目投资计划清单,总投资额合计逾11万亿元,从投资清单来看,基建类投资仍占据重要部分。日前,中共中央政治局会议再次提出要积极扩大内需,稳定外需,加快推动建设一批重大项目。

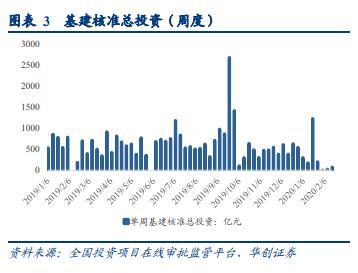

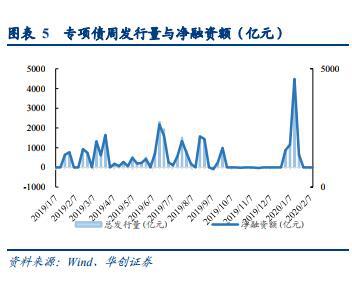

年初以来,地方专项债持续助力稳基建。不仅发行速度明显前置,且近期进一步下发了 2900 亿元的提前额度,总计提前发行额度为 12900 亿元。截至 2 月 11 日,专项债已累计发行逾 7748 亿元,其中和基建相关的占比高达 72%。未来基建作为逆周期工具或将发力。

随着各地基建项目的陆续开工,基建类行业投资和建设也将进入高峰期,将对基建、周期性行业形成潜力利好。铁路、公路、水利等领域建设以及钢铁、水泥建材等行业也有望在基建投资建设带动下迎来行业的快速增长。

水泥行业是可以穿越周期的周期股,基建领域对水泥消费需求的确定性将继续支撑水泥价格高位运行。建议关注:海螺水泥、福建水泥、华新水泥、祁连山、冀东水泥等水泥股。

钢铁行业受宏观经济影响较大,19年板块整体跌幅具有行业前列,随着一大批基建项目的开工建设,未来对于钢铁需求也将加大,这对于钢铁行业的盈利能力将进一步的改善和提升,钢铁板块有望迎来估值修复新阶段,建议关注:八一钢铁、华菱钢铁、方大特钢、宝钢股份、鞍钢股份等。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。