因为他们不是直接持有特斯拉,是跟着一堆券商指引和相关砖家的指挥棒买大A市场上的“特斯拉概念股”。

市场上的特斯拉概念股不少,但最吃香的莫过于资源股,其中好几只股在今年初很是风光了一阵子的——比如俗称“锂电双王”的这两支:天齐锂业,赣锋锂业。

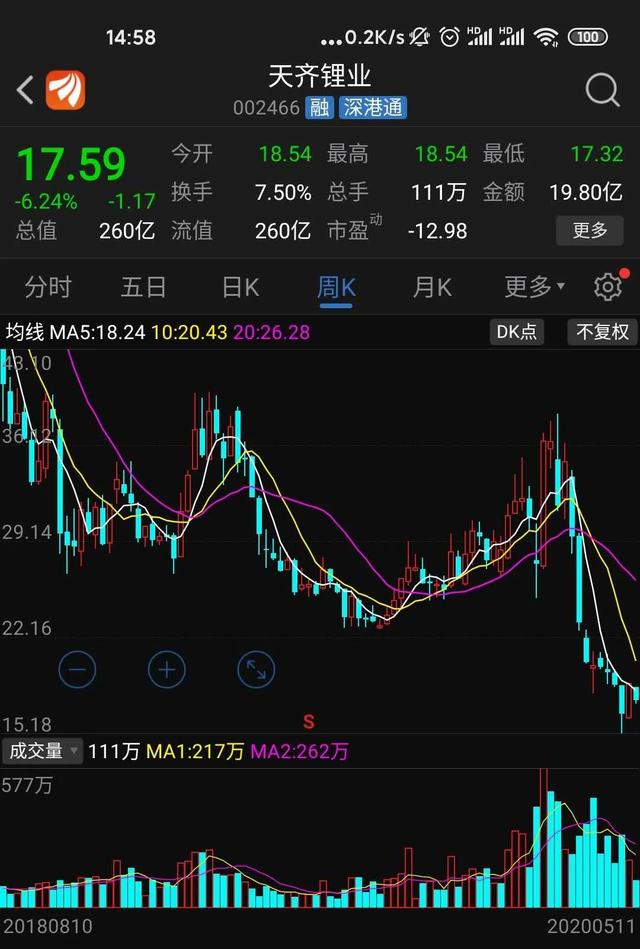

天齐锂业上月底发了财报,已经坑了好几万股民,业绩忒惨,亏损近60亿,400多亿的对外担保,公司已经公开回应要考虑要卖资产或股权来应急。世事难料啊,2、3月份还意气风发的股票,转眼已经跌到了历史最低点。

相较之下,赣锋锂业的财报要好看不少。尽管除了总营收增速之外的其它几个重要指标增速全是负的,但起码盈利了:赣锋锂业2019年营收53.42亿元、净利润3.58亿,扣非净利润6.94亿。

同为煊赫一时的“特斯拉概念股”,相比天齐锂业,赣锋锂业几乎算是清流了,但花朵财经不得不说的是,赣锋锂业看似“比下有余”的财报,依然埋伏了几个大雷。

「 1 」

行业高点大肆海外扩产,寒流来袭面临资产减值风险

赣锋锂业2015年的年报中,长期股权投资栏下只有1.689亿。

2016年,这个数字变成了3.696亿。

2017年,7.95亿。

2018年,18.54亿。(且当年3季报还是9.72亿)

2019年,36.8亿。

这是什么概念呢?4年来,赣锋锂业对外股权收购几乎每年翻倍。这其中绝大部分都是国外锂矿。

其实我国锂矿占世界储量约14%,但集中于青海的盐湖中,开采难度很大,因此去澳洲、南美等地收购锂矿成了国内矿企、能源企业的时髦动作。

前面提到的天齐锂业也有这方面的投资,天齐拥有全球最大锂矿greenbushes的股权,不过随着行业下行,天齐将可能不得不卖掉这些股权。

在过去四五年的出海收矿大潮中,赣锋锂业也未能免俗,但是赣锋锂业的问题之一在于,其对外股权投资增速,远超净资产增速。

锂业是典型的周期性行业,至于为什么是周期性的,跟农民种蒜的道理一毛一样,供小于求——涨价——开矿——增产——供大于求——减产——跌价。除非全球存在大一统的计划经济,否则绝大部分能源和资源都会遵循类似的曲线。

无数机会在其间催生,无数悲剧也在其间产生。

过去的数年间,锂业经历了一个完整的周期,不过与以往不同的是,疫情大大加速了锂业下游对锂需求减少的速率,全世界对锂的需求几乎是从一条抛物线般的匀速下滑,一夜之间变成了垂直坠崖。

对于赣锋锂业来说,这是不折不扣的大悲剧。

「 2 」

天齐减得,赣锋减不得?

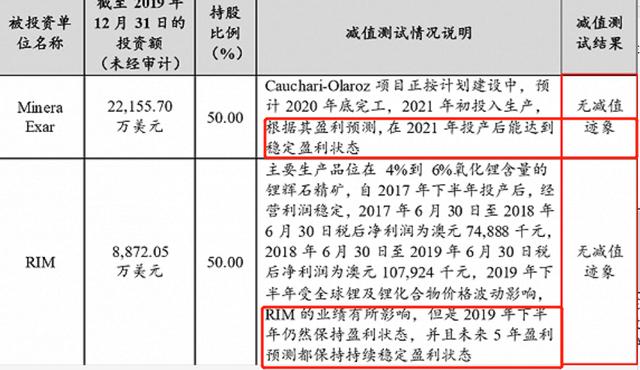

前面说过了,2019年赣锋锂业的长期股权投资为36.8亿,而2018年是18.54亿,接近一倍的增幅是由于公司对Reed Industrial Minerals Pty Ltd和阿根廷的Minera Exar S.A这俩家锂矿企业进行了股权增持。

根据2019年报,这两家公司的股权投资合计账面价值为28.76亿,约占其长期股权投资总金额的,78.15%。

Minera Exar S.A

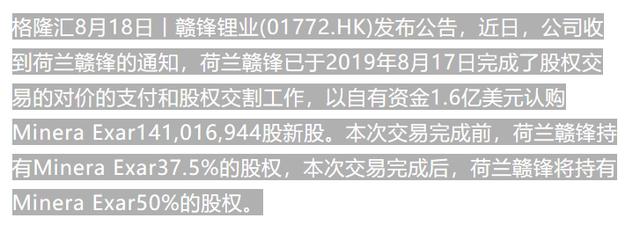

▲2019年8月赣锋锂业通过港股公司发布的增持Minera Exar S.A的公告

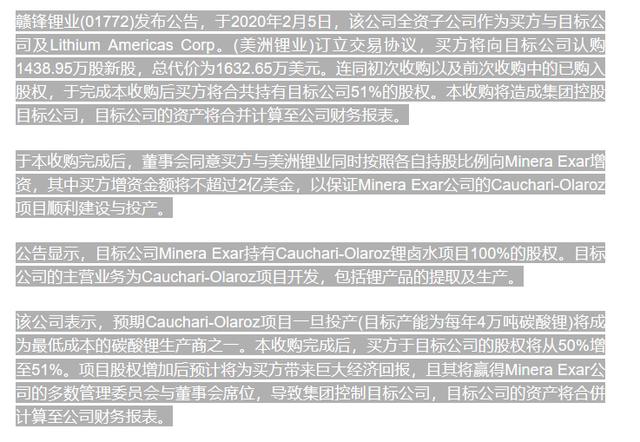

▲赣锋锂业今年2月发布的对Minera Exar S.A继续增持至控股的公告

过去两年,赣锋锂业多次收购及增资拥有了Minera Exar50%的股权,其中通过子公司提供财务资助合计约10.56亿元,目前账面价值19.95亿元。且赣锋锂业于今年2月公告拟投资2亿美元亿元对其增资及认购新股。公司股权将由原先的50%上升至51%。

在赣锋锂业今年2月份的这份增资公告中,写道:“预期Cauchari-Olaroz项目一旦投产(目标产能为每年4万吨碳酸锂)将成为最低成本的碳酸锂生产商之一。本收购完成后,买方于目标公司的股权将从50%增至51%。项目股权增加后预计将为买方带来巨大经济回报,且其将赢得Minera Exar公司的多数管理委员会与董事会席位,导致集团控制目标公司,目标公司的资产将合併计算至公司财务报表。”

两个重点,

其一,该公司的预期Cauchari-Olaroz项目将成为最低成本的碳酸锂生产商之一。

其二,控股后该公司资产将与赣锋锂业实现并表。

赣锋锂业从2018年就开始下这盘大棋,二年进行了4次收购(增资),直到最近的一次入资还计划再投入2亿美金实现控股和并表。

这算盘原本是没有打错,一符合国家战略,二增加廉价碳酸锂来源,三增加上游掌控力和定价话语权。

但计划赶不上变化,眼看着要实现控股了,但锂业整个行业急剧走跌势,这笔生意眼看是有要赔钱(减值)的姿势。

而且国外的矿似乎也没有那么容易玩转,前文提到的Cauchari-Olaroz 锂盐湖项目,至今也未付诸实际生产,预计要到2021年投产,公司负责包销其75%的电池级碳酸锂产品。

根据公开资料,截止2019年6月,Minera Exar尚未产生任何营业收入。

前文提到的另一家Reed Industrial Minerals Pty Ltd是赣锋锂业目前的第一大供应商,2019年供应了17.06亿,占公司33.6%采购比例的锂产品。

锂业大势走衰,锂化合物价格不断下滑,锂矿的估值比起2018年完全不可同日而语,但赣锋的长期股权投资账面余额只见增值未见减值,而且包括尚未产生收益的Minera Exar,同样没有进行减值。

反观最近因为财报太惨淡各种上头条的天齐锂业,倒是老老实实洗了大澡的。

▲天齐锂业披露的关于2019年度计提资产减值准备的公告显示,天齐锂业预计计提资产减值准备合计约22.93亿元人民币

天齐锂业计提资产价值的理由很简单,天齐锂业称,公司对智利矿业化工(SQM)的长期股权投资等进行了分析,认为该项资产存在减值迹象,经测试,对SQM计提减值准备约22.08亿元人民币;2018年第四季度,公司为购买 SQM 股权新增35亿美元并购贷款,导致财务费用大幅增加,2019 年度并购贷款产生利息费用合计约16.70亿元人民币;锂精矿销售数量和锂化工产品销售价格下降,导致营业收入和毛利下降。

大家都是对外买锂矿,投资的幅度也差不多,投资的地点也差不多(都是南美,赣锋还有在西澳大利亚的投资。)……

那为啥天齐锂业的收购就减值了,赣锋锂业极相似的收购偏偏不减值呢?

这是不是很神奇?

▲神级预测

花朵财经觉得赣锋锂业跟梁静茹一定很熟,2018年都预计不到2019年这俩金疙瘩会这样,还好意思说未来5年稳定持续盈利?这种勇气真的很不容易。

天齐锂业洗了大澡,虽然连皮都洗掉了,但卖卖血还能活。然而赣锋锂业这种疑似打肿脸充胖子的行为,真的是让人肃然起敬了,这负重前行的心理压力,只怕是山大。

在此也敬告各位投资者,眼睛擦亮,千万不要只看财务报表的简报。锂业双王今年谁走强谁走弱,还真说不好。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。