沪硅产业上市,有望摆脱芯片被国外垄断的局面,成为中国骄傲!

文/华商韬略 维多利娜

沪硅产业,是中国少数具有一定国际竞争力的半导体硅片企业。

4月20日,上海硅产业集团股份有限公司(简称“沪硅产业”)正式在科创板上市。不仅上市首日暴涨180.46%,截止4月22日上午收盘,仍呈现出良好的涨势,超过295亿的总市值还是让背后股东赚个盆满钵满。

图源:雪球

沪硅产业是中国大陆规模最大的半导体硅片企业之一,也成功打破了我国300mm半导体硅片国产化率几乎为0%的局面。

而沪硅产业能走到这步着实不易,半导体就是烧钱的游戏,想在这个行业混出一番天地,不做好长期投资的准备难以取胜。

一个工厂动辄数十亿美元,一台ASML光刻机售价高达1亿美元,还对中国长期禁售。

此外高科技行业也是行业命脉,得人才者得天下。如今半导体界的大牛——三星就对人才高度重视,李健熙曾说:“不管这个人才有多贵,只要需要,就一定要招进三星。”

此前,三星就曾煞费心机从台积电挖走梁孟松。

作为全球最大的芯片代工厂,梁孟松不仅是台积电的元老,又是FinFET工艺负责人,掌握着顶尖技术。

2009年,梁孟松在跟公司签下竞业禁止协议后离职,前往韩国一所大学任教,但据后来的曝光显示,梁孟松教的学生,都是三星的资深技术人员。

因此业界也将三星在芯片代工业上的崛起,归功于梁孟松的“叛变”。

虽然这种说法有些夸大,但也侧面证明了——半导体行业竞争的残酷以及对核心技术人才的重视。三星的崛起,本就得益于人才战略。所谓企业进步发展,核心也是人才的精进。

李健熙就曾表示“以前,是几十万人养活一个君主;今天一个天才能养活20万人。”

三星能在2017年,终结英特尔25年霸主地位,成为全球最大的半导体公司与它对人才的重视息息相关。它靠着人才控制着全球手机产业链命脉,在芯片代工方面位居全球第四。

但可惜三星引以为豪的地方,却是国人痛心的短板。早在2013年,半导体就取代石油成为中国最大的进口产品,年进口额超过2200亿美元。当前我国半导体硅片的供应高度依赖进口,国产化进程严重滞后。

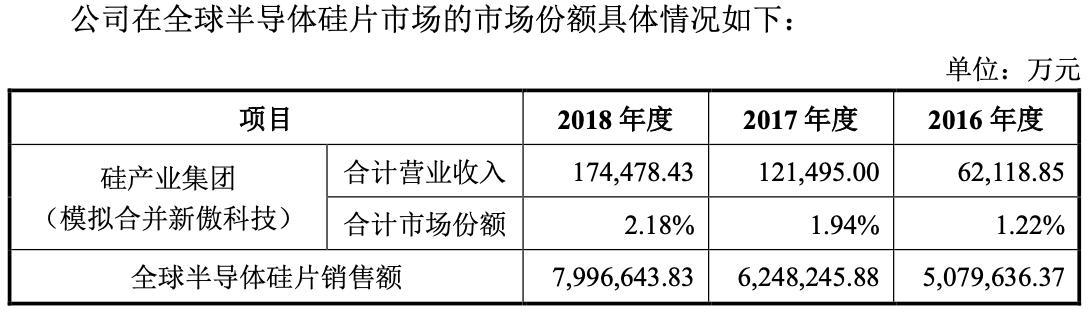

2018年,全球前五大半导体硅片企业信越化学(日本)、SUMCO(日本)、Siltronic(德国)、环球晶圆(中国台湾)、SKSiltron(韩国)合计销售额占全球半导体硅片行业销售额比重高达93%。

而纵观沪硅产业在全球半导体硅片市场的市场份额,虽然2016年到2018年,市占率分别为1.22%、1.94%和2.18%,整体占有率较低,但也处于逐步增加的良好态势之中。

而且沪硅产业的营收已经从2016年的2.7亿元增至2019年的14.93亿元,但扣掉非经常性损益后,沪硅产业却连续亏损四年。

这也不难理解,半导体硅片投资高、资产重、折旧大,即使沪硅产业已经成为中国半导体业界大佬,仍免不了行业属性的制约。

但这些亏损却换来实实在在的技术,沪硅产业承担了多个重大科研项目。经过多年的持续研发和生产实践,公司形成了深厚的技术积累。公司目前掌握了多项半导体硅片制造的关键技术。截至2019Q3,公司及控股子公司拥有已获授权的专利340项。2016-2018年,公司研发支出占比分别为7.92%、13.11%、8.29%,高于行业平均水平。

可半导体行业也有个好处,行业壁垒高,一旦拿钱砸出来熬过去,很难被后来者赶超。

好消息是,2020年一季度,沪硅产业预计实现营业收入4亿元到4.42亿元,同比增长48.48%到64.10%。

此外,沪硅产业对技术人才也颇为重视,据2018年沪硅产业高管薪酬表,3位核心技术人员:李炜、WANG QINGYU和Atte Haapalinna的薪酬分别为144.1万元,281.51万元,164.46万元的薪酬。

沪硅产业此次在科创板逆势崛起,也担负着提升半导体硅片国产化率重任,其股东可谓阵营强大。国盛集团与国家大基金依然为公司并列第一大股东,持股比例均为22.86%。

国产股票配资半导体硅片产业长路漫漫,但随着沪硅产业登陆科创板,借助资本加持不仅股价水涨船高,也有望振兴国产半导体行业,打破国外巨头垄断局面。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。