这么做的原因也很简单,我相信在市场乐观情绪聚集、股价不断蹿升的股票身上,往往是难以捕获超额收益的,反而在一些备受冷落的角落,却更容易让人看清本质。

我始终记得本杰明格雷厄姆的话:“大多时候,市场先生的估价与企业的发展状况和前景相吻合,但在许多情况下,市场先生的热情或担心又会过度,使他估出的价值似乎显得有些愚蠢。”(出自《聪明的投资者》第八章)

但是今天,我要破例了,因为最近两个月这位市场先生实在过于激昂亢奋,我的股票池中已经找不到处于“大幅下跌或长期横盘”状态的了。

所以这篇文章,暂时把股价和估值都抛开,单纯介绍一家我心仪已久但却从未下手的好公司——海天味业。(看别人分析的还是不到位,早就想透透海天了)

酱油这门生意,确实有些与众不同。

它不像白酒、咖啡、零食行业,会斜刺里杀出几个江小白、瑞幸、三只松鼠,能够通过特色的营销方式和品牌理念,成功揽获一批目标消费人群,搅动了原有的行业竞争格局;酱油也不像炼乳、番茄酱、啤酒、饮料这些行业,外资品牌如雀巢、亨氏、百威、可口可乐的强势介入会对国内品牌带来剧烈冲击。

在酱油等大多数调味品的生意中,不管那些新物种和外来者再怎么努力,消费者还是会一直选择海天李锦记这些老字号们,在我看来,这来自一种中华人民骨子里对于民族文化的归属感和认同感。在酱油行业中,佛山海天是毋庸置疑的王者。

2017年,海天味业的酱油收入高达88亿元,市场占有率17%,比第二第三的美味鲜李锦记加起来还多一倍,而且销售额依然保持着每年两位数的连续增长。行业霸主的地位背后,是海天无可比拟的几大竞争优势: 第一,是海天的老字号品牌。

海天的历史,可以追溯到清朝乾隆年间的“佛山古酱园”。佛山由于地处北回归线,全年日照时间长达300余天,非常适合黄豆的晒制发酵,酱油品质一流,古酱园因此得名。1955年,佛山25家实力卓著、享誉港澳的古酱园合并重组,海天酱园是其中历史最悠久、规模最宏大的一家,故当时众多酱园大佬们一致同意,将新组建的厂命名为“海天酱油厂”。

在今天的佛山,海天已经建立起全国最大的60万平方米玻璃晒池,公司每年出厂的近200万吨酱油,全部产自这里。说起来,海天拥有的地理位置+百年品牌,有点类似于$贵州茅台(SH600519)$,后者只有在茅台镇的微生物环境下酿造才能保证口味,同样的全套设备移到遵义去就不行了。

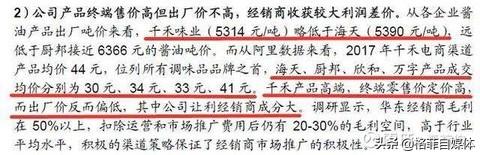

也正是因为这一点,我并不看好主打“零添加”高端酱油的$千禾味(SH603027)$。千禾地处川渝,气候条件而言远不如佛山,而且千禾直到2001年才开始涉足酱油业务,其品牌积淀更是无法与300多年历史的海天相提并论。

所以,千禾的战术,只能是高举高打,通过“零添加”的概念营销、精美特色的产品包装、平均44元一瓶的高价位,建立起自己的品牌力。

但是,在消费者面前,最终还是要靠产品说话,我所知道的事实是,千禾酱油的高售价,似乎并不是因为更高的原料品质或更好的生产工艺(体现在吨价成本比海天要低),而是源于中间商赚取的高差价。

第二大竞争优势,是优秀管理下的成本控制。

还记得先前的那篇文章《根据巴菲特的成长股,我选出了这几只中国股票》吗?

就像文中的内布拉斯加家具店、福耀玻璃那样,一家公司如果成本费用控制得当,就相当于围绕自己的城堡挖了一条护城河,是非常可贵的持久性的竞争优势。

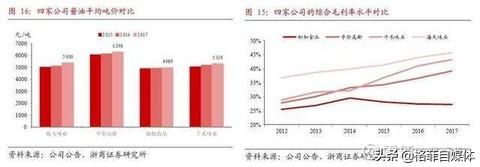

而海天的低成本,一方面来自生产环节的先进工艺和精细管理,公司从德国引进了10条自动化全封闭生产线,每条线只需四五个作业工人,每小时最高可灌装48000瓶酱油。其反映在财报上,就是高毛利率和低每吨成本价。

另一方面,来自于高效的内部运营。作为一家纯民营企业,海天味业共有58位中高管持有公司股份(都是上市前的原始股,且持股数量均不低),实现了有效的利益绑定。

另外,以庞康为首的管理层向来低调实干,从不在媒体上抛头露面,他们不搞多元化(据说多次拒绝了外界房地产、金融的诱惑),不搞委外加工,几十年来不断地把酱油、蚝油等一项项单品打磨好。

高效的内部运营,在财报上的体现就是明显低于同行的三项费用率,尤其是管理费用。

第三大竞争优势,是无人能及的渠道网络。

目前,海天的一级经销商已经达到3200多家,全国所有的地级市已经实现全覆盖,2017年在全国的内陆省份中,90%的省份销售过亿。同时,海天对于经销商的要求既严苛又细致:必须成立专门的海天品牌事业部并配有专车、专人、仓库;款到发货;周订单制度;定期考核淘汰制度;销售部工作人员每天对辖区内经销商进行现场检核等。

但这些都不妨碍经销商们排着队争着来代理海天的产品,足见市场对于海天的认可程度。既然说到这里,再多提一句:海天味业多年以来的应收账款,一直是0(只有2017年出现了246万的应收账款,全都是当年收购的一家镇江醋业公司产生的),这样完全不给经销商一点点账期的做法,在全行业都十分罕见,像加加食品、中炬高新、千禾味业、恒顺醋业的报表上,都还是有或多或少的应收款项的。

这三大竞争优势,加上酱油的生意特质,会让海天在未来很多年的业绩都非常稳定。那么另一个问题来了,在稳定之余,海天的成长性怎么样呢?

我的看法是:有空间,而且空间依然很大,主要来源于

(1)市场集中度的提升;

(2)产品的高端化;

(3)品类的横向拓展。

(1)酱油行业市场集中度的提升,目前正在进行之中。由于行业门槛较低,小作坊生产的酱油在很多地区还依然普遍存在,对标日本酱油行业老大龟甲万33%的市场份额,中国今天的酱油CR3仅20%,还有很大的提升空间。

而作为中国调味一哥的海天目前正在逐步扩大产能,2017年报显示其酱油、调味酱、蚝油的产量分别为166、23、50万吨,基本满产满销,而随着高明150吨募投项目的全部达产,截至2018年11月,公司酱油、调味酱、蚝油的产能已增至185、30、63万吨。

此外,当前海天还正在进行原产区的产能改造,预计三年将累计再释放出约100万吨的调味品产能。这些新增产能的释放,将保证海天的市场占有率以每年约1%-2%的速度稳定上升。

(2)产品的高端化,也是消费升级下的必然趋势。

最近两年,特级金标生抽、特级草菇老抽、味极鲜这些高端产品的销售增速显著高过了平均增速,高中低产品的比例从上市之初的2:6:2已经提升至当前的3:6:1,且依然势头不改。此外,公司还每隔2-3年对产品做一次提价,每次的提价幅度约5%。

在我看来,高端酱油确实具有很大的提价潜力,试想一下,一瓶500ML的酱油可以做20-30顿鸡鸭鱼肉,比起那些下锅食材的价值,你会在意对其味道影响巨大的酱油,它是卖10块钱还是12块吗?

(3)品类的横向拓展,海天一直走的很稳,2017年报显示,公司全年酱油、蚝油、调味酱销售收入分别为88亿、20亿、23亿元,加起来占公司食品制造总收入的93.2%,也就是说其他产品(目前主要是醋)的占比还不到7%。

而今后几年,海天的品类拓展主要瞄准了火锅底料、醋以及酱菜,相信凭借海天强大的餐饮渠道(餐饮渠道占有率超过50%),接下来推出的每一款新产品,只是赚多赚少的问题。

说完了竞争优势、成长空间,海天已是尽显好公司本色了,可这还没完,它另外还具有一个非常优秀的生意特质——极少的限制性盈余。

在《投资者必须了解的限制性盈余》一文中我详细介绍过这个概念,它是一家公司报表利润中虚幻的部分。

限制性盈余最终不会落入股东的口袋,它的比例多少,直接决定了公司估值水平的高低。而海天味业呢,由于没有应收账款,存货也控制得很低,再加之其上下游占款能力极强,使得它的利润质量超高。

我们不妨计算一下,2012年-2017年,海天的营业收入从71亿增长到146亿,翻了一倍多,与此同时,海天的存货仅仅从8.5亿增长到10.4亿,增加了1.9亿,固定资产从20.8亿增长到36.5亿,增长了15.7亿。

因此这5年下来,存货+固定资产的增加值为17.6亿,这也是海天为了扩产需要追加投资的金额。

然后我们再算一下海天通过上下游占了多少钱:预收款项,从16.5亿增长到26.8亿;应付账款,从3.2亿增长到5.5亿;预付款项,从3700万反而下降到1800万。

所以加总起来,2012-2017年海天通过上下游占款,获得了(26.8-16.5)+(5.5-3.2-(0.18-0.37)=12.79亿元的无息资金。

这样一来,再投资所需的资金缺口,仅剩不到5亿,这与近12-17年海天累计138亿元的税后利润相比,已是零头都不到。

所以,海天无需像其他一些普通公司那样,为了扩大产能将一大部分利润固化到应收账款、存货、固定资产的增加值中,最终产生出大量限制性盈余。

海天只需要少量的利润留存再投入,就可大大提升盈利能力,多余的钱,则拿来分红。最后,还是要不可避免的谈到估值。

2015-2017年海天味业的净利润分别为25.1亿、28.4亿、35.3亿元,2018年从前三季情况看,全年净利润大约会在41亿-46亿之间,而目前公司的市值,高达2049亿元。很明显,这不是一个便宜的价格,而且与我内心期望的买点也还有不小的距离。

但这并没什么好让人困扰的,毕竟在股市这个神奇的地方,机会永远都不会消失,就像1949年本杰明格雷厄姆在《聪明的投资者》第八章中塑造的那位情绪多变的市场先生,他不可能永远乐观亢奋,也不可能永远消极低沉。

而事实一次次证明,他总是会奖励那些充满耐心的人。

作者:李首伯

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。