作者:尚海忠

蓝思科技2020年1季度业绩快报简评

2020年4月7日晚,蓝思科技发布了2020年1季度业绩预告,其2020年1季度净利润为8.79亿元~8.84亿元人民币。而2019年1季度,蓝思科技的净利润为-0.97亿元,还是亏的。

2020年3月31日,蓝思科技发布公告,于2020 年 3 月 27 日,其收到长沙拨付的“工业发展专项资金”1.75亿人民币。这笔收入将计入其它收益,预计增加2020年1季度净利润为1.68亿元。

2020年4月4日,蓝思科技发布公告,又收到了浏阳拨付的“工业发展专项资金”1.01亿元人民。注意这笔资金不算在1季度利润里,要在2季度报里体现,表明这笔资金是在4月初收到的。

2020年1季度,蓝思科技的经营性净利润高达7亿多点,这个业绩大超市场预期,当然也超出我的预料。

新冠前,我估计其1季度净利润达到5亿就很厉害了;新冠后,我判断蓝思科技2020年1季度净利润肯定为正的,具体多少就不好说了。

根据Counterpointresearch的研究,2020年1月份,全球智能手机销量同比下降9%,2020年2月份全球智能手机销量同比下滑14%。3月份的数据还没出来,同比下滑是肯定的,就看多少了。

在全球智能手机销量同比下滑的情况下,蓝思科技能取得如此好的业绩,实在难能可贵。

这说明蓝思科技占据了智能手机前后盖玻璃的大部分中高端市场份额,毛利率及良品率的大幅提高,使得蓝思科技的净利润增幅远超营收增幅。

作为同行的星星科技(300256.SZ),2019年实现营收62.96亿元,净利润仅为1.63亿元。和蓝思科技差距明显,蓝思科技的龙头地位目前看无人撼动(蓝思科技2019年营收277亿,净利润6.37亿)。

2020年1季度,全球消费电子与汽车电子领域头部品牌的中高端产品资源加速向蓝思科技集中,分化和差距越来越大。

不仅是防护屏行业,其实在银行和保险行业,也是如此。2016年以后的招行,已把其它3家股份行(民生、浦发和兴业)远远甩在后面。保险行业的中国平安,也是国内保险行业的翘楚。

目前中国的发展阶段,各行业的供给已相对过剩,行业龙头的竞争优势越发凸显。作为投资者,目前的阶段应该首选行业龙头。如果仅仅因为估值低一些就选择非龙头公司,收益可能不太好,这点已经在银行和保险行业得到了验证。

2019年下半年蓝思科净利润为27.61亿,加上2020年1季度的净利润8.7亿,合计36.31亿元。

2020年2季度,蓝思科技净利润如何?

2020年1季度,小米发布了小米10和K30Pro 5G手机,华为发布了P40系列5G手机产品,OPPO也发布了FindX2系列5G手机。

2019年底,国内已建成5G基站约14万个,预计到2020年底,三大运营商将建成55万个5G手机基站。

目前在国内,小米的5G手机已经覆盖了2000元~5000元的所有区间,估计2020年千元5G手机也会上市。5G基站的逐渐普及和5G手机价格的大幅下降,5G手机时代渐行渐近。

2020年,不确定的是新冠究竟何时结束?

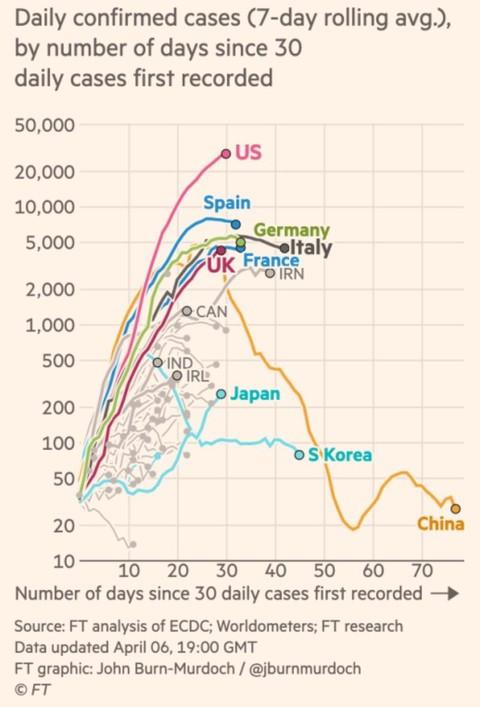

目前,国内的新冠肺炎疫情已经差不多了,在意大利、西班牙、德国和法国已经出现新增向下拐点了,美国也有见顶的迹象。如果疫情4月份出现了向好拐点,5月份能控制的差不多,那么手机销售就会转暖了。

毛估估,蓝思科技2020年2季度,实现5亿元的净利润还是有把握的。至于2020年下半年,且走且看。

如此,2020年上半年,蓝思科技净利润约为8.7亿+5亿=13.7亿,加上2019年下半年的27.61亿的净利润,合计41.31亿元人民币。

2020年4月8日,蓝思科技股价收于18.52元/股,市值812亿元,自2020年年初到目前,股价上涨了34.01%。当前18.52元的股价,对应TTM市盈率仅为19.65倍,业绩不错,估值也不高,继续持有。

2019年,小米国外收入占比已高达44.32%,印度是小米的重要市场。由于对印度和欧洲疫情不了解,但疫情对小米2季度的销售有影响是肯定的,就看程度如何了。

为谨慎起见,2020年4月7日,以10.48~10.64港元/股的价格卖出了50%的小米集团,小米成本价在10.21元人民币左右,实际亏损6%左右。

所得资金,以384.4~385港元/股的价格增持了12%的腾讯,还剩一点点现金,准备择机增持洋河、中国平安或招行。

截止到2020年4月8日,股票持有情况如下表所示。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。