中金固收团队发了一篇讨论创业板反弹机会的分析:

过去的17个交易日里,创业板指累积了16.3%的跌幅。在创业板出现至今略超过10年的历史中,这属于什么水平——比这个速度更快的样本,只出现在2012年以前以及2015下半年~2016年。倾向于用历史去计算现状的投资者很容易看到两个数字:比现在跌得更快的58个样本,再持有17个交易日,那么胜率将达到69%、盈亏比也接近1.6:1——即便不再做倾向化的加工,这也是个不错的数据。以及,另一个事实是,包括2015年~2016年的样本在内,跌得比近期更快的样本,都需要伴随着很快的拆杠杆速度:1)2015年下半年,每周两融余额都有接近1000亿元的下滑,以及当时仍处于鼎盛状态的分级基金;2)2018年年中,不仅融资余额下滑,当时的市场还普遍担心股权质押带来的风险——做私募EB的投资者应有印象,当时是银行资金参与热情的一个分界点。摆这些数据的目的,是想提醒投资者,创业板调整的效率很高,现在该向前看了。

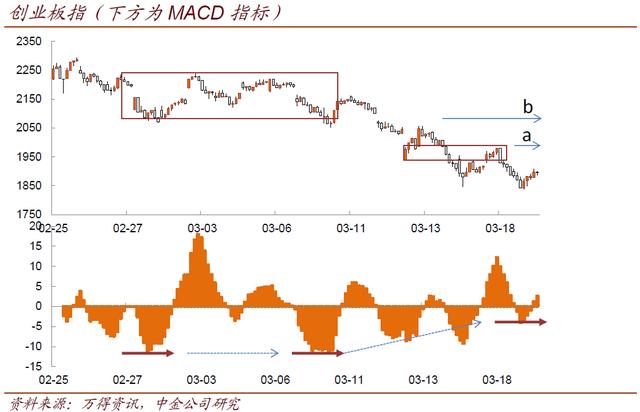

技术上看,前期大起大落的指数,满足了一个中等级别反弹的条件了。理由两点:1)纯技术上看,新低的路上,创业板指已经有了比较明显的挣扎感,MACD绝对值在减小;2)板块轮动上,此前调整最快的电子板块,已经完全回吐春节后的获利,且高频来看,下行加速度也在下降——而在周四,跌停板上则盘踞着大量的医药品种,这是此前韧性最强的一个局部,也是市场在企稳时去寻求位置更低的品种的表现。

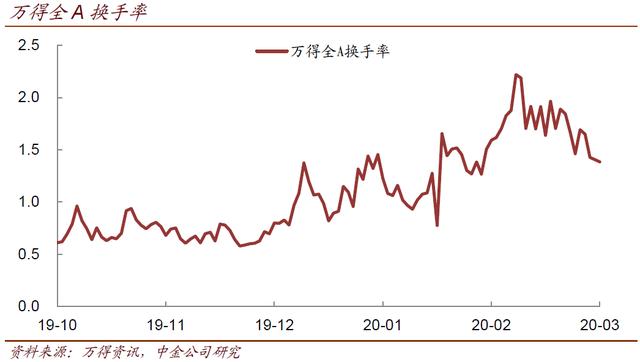

当然,这个反弹需求,级别并不算高、空间也并不算大。对于机构投资者来说,参与还是不参与都有道理(一种参与的道理在于,无论如何,1年视角下,对于很多股票而言,这里不算高位)。但这里值得留意观察,而非直接忽视——观察的是反弹的动能,这决定了后续更长一段时间的走势。例如类似上图的指数,小目标是图中a附近的位置,如果未能达到,就归于原位,那么此前趋势只是稍作休整,还将延续,投资者只能再寻求下一个低点。如果能够达到a,甚至高于b,则形成一个强势反弹,对此前趋势形成一个强抵抗,下一步可能转而进入盘整状态,任务则变成消磨此前大幅振颤形成的套牢盘。显然,如果进入第二种状态,市场惯性的风险将小得多,投资者的策略也自然将不一样。当然,无论哪种,现在讨论当前趋势的彻底完结还有些早——空间上不一定,但时间上确实还需要一段,比如我们近期会比较关注换手率的回收。当前市场虽然调整幅度不小,但交易热度仍不小,这与全年市场缓慢确认的拐点不同,如果市场成交额回收到去年12月中旬的水平,我们可能会更为积极一些。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。