中信证券2019年的年报出炉,公司的营业收入431亿元,同比增加16%,归母净利润122亿元,同比增加30%。

中国的资本市场一直在孕育新的牛市周期,中信证券则在新的一轮周期中创下了行业业绩的新高,也是公司在2015年牛市之后的业绩新高。

公司的营收和净利润在行业中遥遥领先,显著高于第二名。公司的营收增速低于80%的公司,主要是因为公司的业绩稳定性强,其次是公司的基数大,业绩波动小。

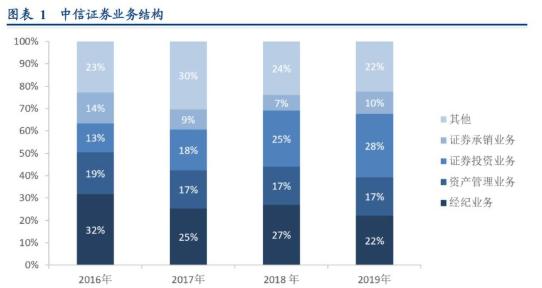

证券公司的业务大致可以分为两类,一类是经纪业务,另一类是投行业务。

中信证券的经纪业务收入95.54亿元,同比减少3.43%。减少的原因主要是代理佣金费率的下降,公司的代理证券收入增速同比减少0.05%,低于行业平均水平26.34%。公司收购广州证券以后,对华南地区的网点覆盖能力加强,预计未来的经纪业务还会扩大。

公司的投行业务收入同比大增,多项投行业务营收领跑券商行业。

首先是证券的承销业务,收入43.08亿元,同比大增54.52%,主要原因是科创板的注册制推出,IPO目前发行的常态化。未来入股创业板也推出注册制,中信证券的证券承销业务预计还将持续发力。公司的债券承销业务在行业内依旧是排名第一,债券承销人民币规模1万亿以上,占市场份额的5.29%。

去年,多家券商开始转型财富管理方向,中信证券也在给资金类业务加码,向海外的投行看齐。2019年的资金业务营业收入占比42%,收入179亿元。公司依靠优质的客户资源,在规模扩张方面明显领先于行业。2019年的公司资金类的业务收益率达到了3.7%,公司资金类业务的收益率领先行业0.2pct。

公司的投资类业务在2019年连续提升,投资类业务分为固收、权益和衍生品投资。

2019年公司的自营业务收益159亿元,同比大增98%。公司的投资权益收益4.5%,较去年同比增加1.3PCT。中信的固收产品业务规模持续上升,2019年达到了2041亿元,同比增加10%。

公司的股票质押业务规模比较稳定,因为在2018年市场出现了股票质押危机,现在看公司的履约担保比例维持在281%,风险可控,质押利率有所上升,利率为6.23%,同比2018年上升1.21pct。

现在整个券商行业都在趋近于直接融资。这是投行的一个大时代,国家层面也出面要求提高直接融资的比重。发达国家的直接融资比例远高于我们国家,股票的资产规模也远远超过我国。在美国的资产配置中,房地产行业和股票投资占比是五五分,但是在我国的房地产行业的占比远远大于股票市场。

中信证券在行业拥有着优质的大客户群体,公司投行的客户粘性非常足,而且公司在扩大收购以后,网点的建设也相应地扩大了覆盖率。

春江水暖鸭先知,作为行业的资深龙头企业,未来中国资本市场的下一波牛市的领头羊,或许就是中信证券。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。