作者:华创债券李秀江

来源:屈庆债券论坛

基金评价是基金投资过程中非常重要的环节,类货基第二篇专题中我们也引出了偏离度影响货币基金评价的话题,本篇专题中我们聚焦货币基金评价。目前市场上基金评价方法主要有两大类,第一大类是由基金业协会批准的10家基金评价机构会员采用的方法,第二大类是基于持仓分析PBSA或者基于收益率分析RBSA的基金风格分析方法。由于货币基金主要投资于存款和短期债券等,现金管理工具定位要求流动性要求摆在首位,因此第二大类基金风格分析对货币基金的适用性并不强,本文仅考虑第一大类评价方法。

目前基金业协会批准的持牌基金评价机构有10家,分别是海通证券、银河证券、招商证券、上海证券、济安金信、晨星中国、天相投顾和中国证券报、上海证券报、证券时报等。其中晨星不参与货币基金评级,而且考虑到代表性和行文限制,我们仅介绍海通证券和济安金信基金评价方法。另外,为了让本文更加丰富,我们也介绍Wind资讯和兴业研究的货币基金评价方法。以上评价方法均来源于公开信息,不局限于基金业协会官网和Wind客户端等,具体文件名称将在下文中列出。

一、海通证券修正了传统风险调整收益指标计算,并且将货基契约因素考虑进去

海通基金评级指标分为简单收益、风险调整收益、持股调整收益和契约因素四大类,从不同角度评价基金的业绩。债券型基金和货币基金不运用持股调整收益,因此针对货币基金评价主要包括以下具体指标:

(1)简单收益部分,货币基金评级采用万份收益的累积来计算。

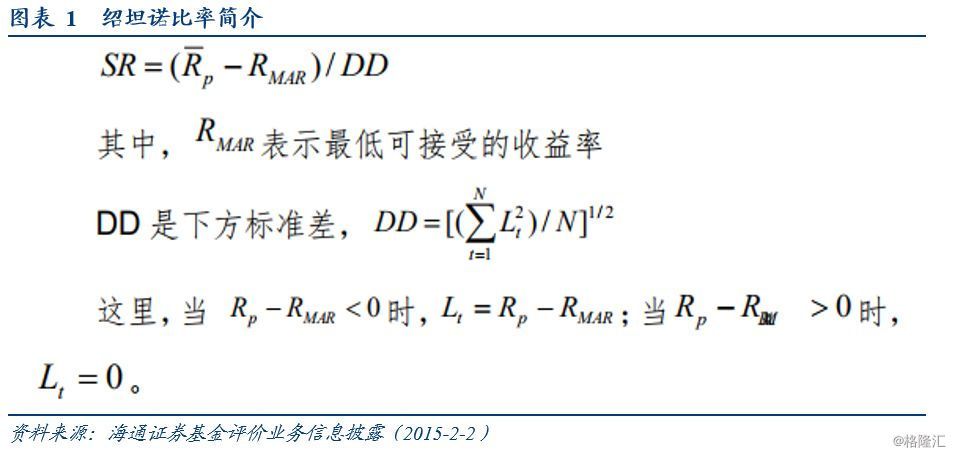

(2)风险调整收益部分,主要是采取了传统的夏普、特雷诺和信息比指标,分别代表了总风险调整收益、系统性风险调整收益和非系统性风险调整收益三大算法。但单边下跌市场会与三大指标的高风险高收益、低风险低收益的前提假设相矛盾,因此海通证券会对指标进行相应修正,具体采用绍坦诺比率形式。以夏普指标为例,二者计算形式一样,只不过分子中的被减数为最低可接受收益率而不是无风险收益,分母为下方标准差而不是该基金的标准差。当市场长期下跌时,选用最差基金收益作为最低可以接受的收益率,衡量基金承担单位下方风险上获得的超越这个最低可接受收益的超额收益,这样就可以解决夏普指标为负评价失效的问题。对于特雷诺和信息比指标采用类似的思想进行修正。

(3)契约因素部分,主要围绕相对业绩比较标准的超额收益、换手率和投资比例的遵守情况等,如果获得超过业绩比较基准的超额收益则为正向评价,同等业绩下换手率较低的给予正向评价,严格执行基金招募说明书中投资范围限制的为正向评价。通过这些指标,引导基金诚信合法投资运作。

为了解决不同量纲无法相加的问题,海通证券采用标准分加权相加的方法。因为综合考虑基金长中短期业绩,因此加权过程中先指标加权再时间加权。货币基金指标加权中不同指标权重暂未披露,而时间加权中近三年、近两年和近一年的业绩权重分别是0.6、0.2和0.2。

二、济安金信将货基偏离度纳入考核体系,偏离度越大惩罚就越大

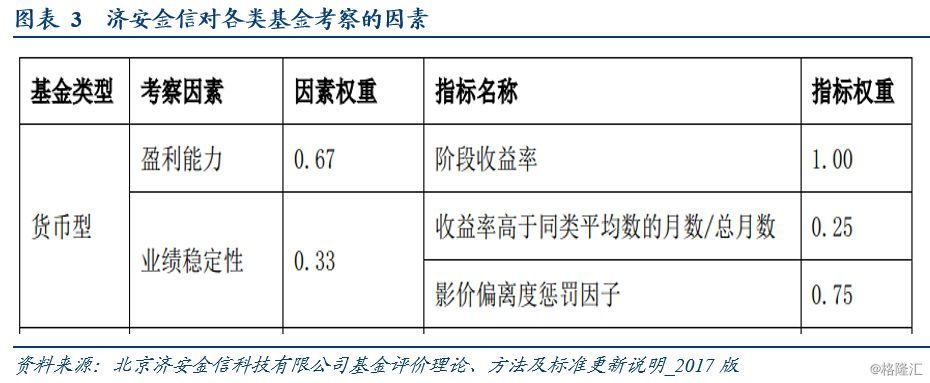

济安金信评价思路也是对不同方面的风险收益特征分别进行横向对比生成标准评分,再将不同方面的风险收益特征的评分进行综合等级评定。具体而言,针对风险较低的货币型基金、纯债基金和一级债基主要考察基金的盈利能力和业绩稳定性。

上一篇专题中我们介绍了货币基金采用摊余成本法估值有利于保持业绩稳定,但在市场不好的情况下也可能会与按市场利率和交易市价计算的基金资产净值发生重大偏离,监管机构在货币基金估值体系中引入了影子定价,摊余成本法估值结果和影子定价估值结果的差异被称作偏离度。值得一提的是,济安金信在业绩稳定性方面引入“影价偏离度”因子,以对新、旧投资者的公平性进行考察。

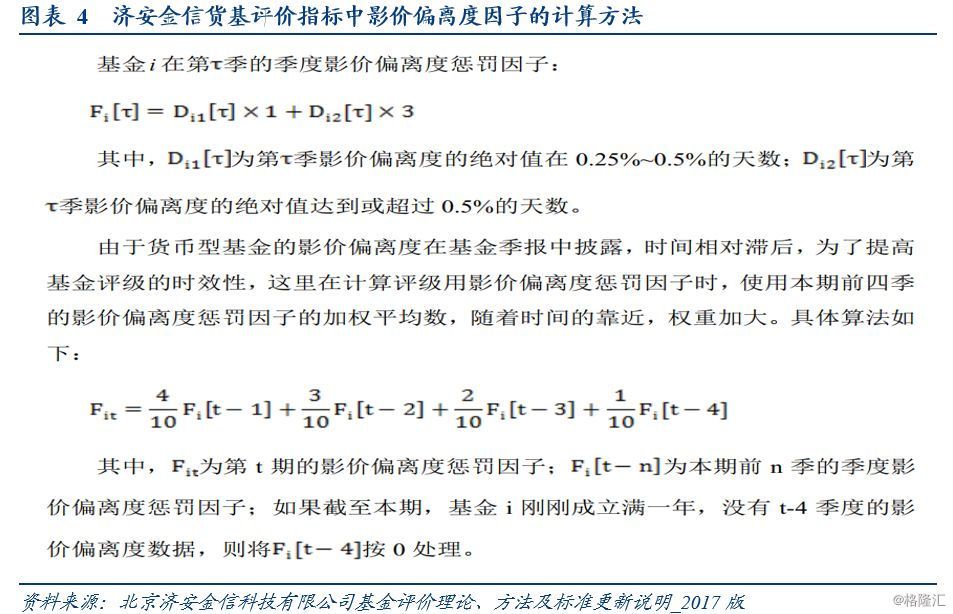

在影价偏离度因子计算过程中,将不同程度的偏离度绝对值赋予了不同的权重。此外,考虑到偏离度披露频次低、较为滞后,因此采用评价期前四季影价偏离度因子的加权平均数,而且越接近现在的赋予越大的权重,具体如下:

三、兴业研究剔除杠杆和久期因素后得到风险调整收益,更加符合货基实践

兴业研究认为货币基金作为流动性管理工具除了要注重其投资收益之外,还需要注重规模大小、投资杠杆比例和组合剩余期限以及申购赎回速度。具体到评价指标方面,主要考虑的因素有收益能力、风险、业绩持续性和流动性四个方面,具体如下:

(1)收益能力,包括年化收益率和风险调整收益,其中年化收益率是利用每日万份基金单位收益计算出来的,也是货币基金评价最为重要的评价指标。其次,由于货币基金收益主要来源于存款、债券利息收益,而且采用摊余成本法估值,因此不能从净值曲线获取实际净值的波动,因此也就不能用夏普比率、收益回撤比等传统指标。兴业研究很巧妙的从货币基金收益和风险来源于杠杆和组合平均剩余期限角度出发,将货币基金收益剔除了杠杆和久期两个因素后得到风险调整收益。

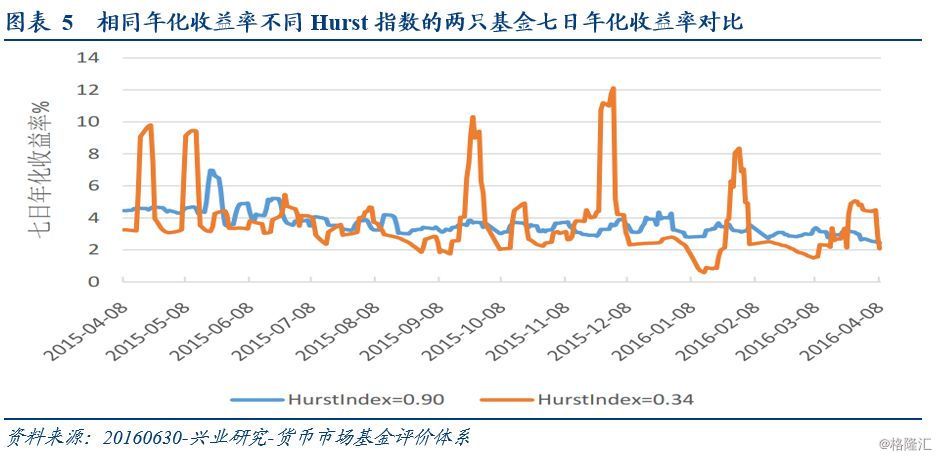

(2)业绩持续性,利用Hurst指数衡量货币基金业绩的持续性,当Hurst指数为0.5时,说明业绩是标准的随机游走;如果位于0.5~1之间,说明收益存在长期记忆性,具有正向持续性;如果位于0~0.5之间,说明业绩是个均值回归过程。

(3)影价偏离度,采用评价期间内影价偏离度超过0.25%的天数。

此外,除了基金业绩,规模对于货币基金的影响也很大,兴业研究统计发现规模较大的基金平均收益率会略高于规模较小的基金,而且大基金的份额周转率也要小于小基金,说明规模更加稳定。因此对于资金规模不大的投资者,可以只关注货币基金的业绩评价,而对于资金规模较大的投资者,可以综合考虑业绩和规模评价。

四、Wind资讯不仅考虑偏离度,也考虑了持有人集中度

Wind资讯针对货币基金出具了专门的评价方法说明(更新时间为2017年9月),主要从收益、风险调整后收益、规模、稳定性以及惩罚这5个维度来进行综合评价,具体包括如下指标:

(1)收益因子,对四个不同周期收益率(年化)加权求和,越接近计算时点,其权重越高,近1个月、近3个月、近6个月和近一年的权重分别为0.4、0.3、0.2和0.1。

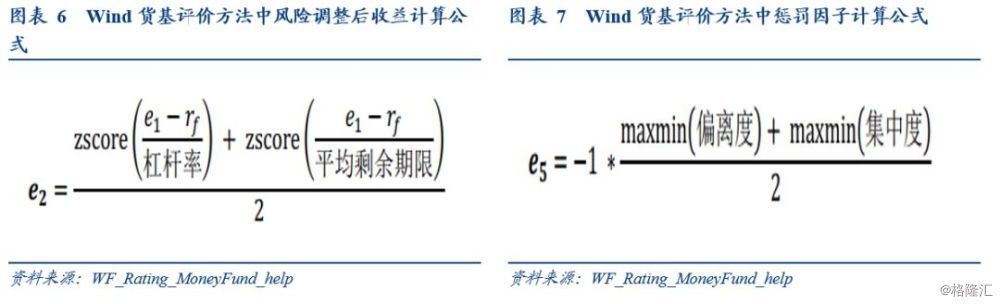

(2)风险调整后收益,将杠杆率和平均剩余期限作为风险因素计算风险调整后的收益,并采用z-score的方法进行标准化。其中杠杆率和平均剩余期限采用近一年的四个报告期内平均值,越靠近当前时点权重越大,四个报告期权重分别为0.4、0.3、0.2和0.2。

(3)稳定性,表示货币基金业绩是平滑释放收益还是脉冲式释放收益,用近一年万份收益方差计算。

(4)规模,用近四个报告期平滑后的规模,与风险调整后收益中杠杆率和平均剩余期限计算权重一样。

(5)惩罚,引入偏离度和集中度考虑变量,采用max-min方法分别对二者进行标准化。其中偏离度用最近四个报告期影价偏离在0.25%(含)-0.5%的次数加权得到的数值,四个报告期权重同上;集中度用最新一个报告期内单一持有人比例,这点是其他方法没有考虑的。

最后,对收益因子采用正态分布模型评分,其余指标采用max-min的标准化方式对数据评分;收益因子评分赋予0.6权重,风险调整后收益赋予0.2权重,稳健性赋予0.1权重,剩下的规模和惩罚均赋予0.05权重。

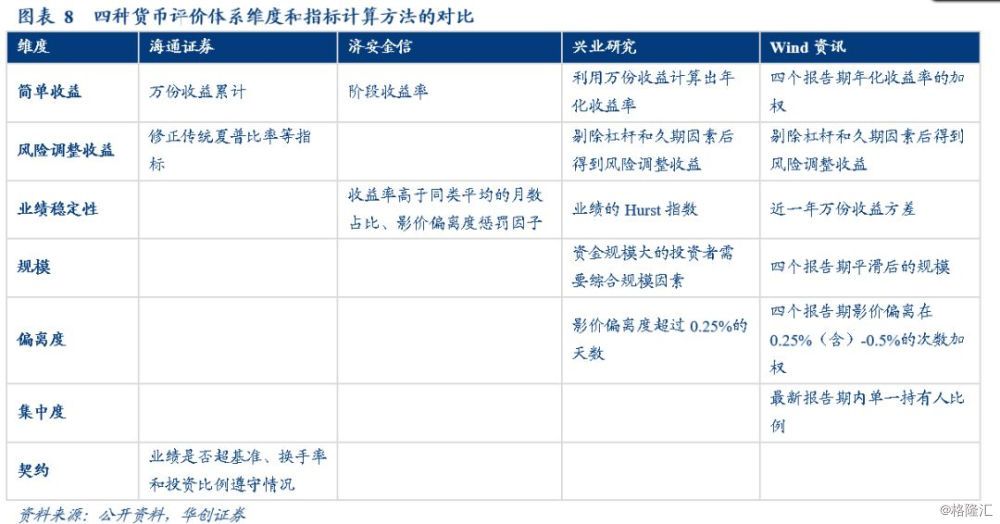

五、四种货币基金评价体系的综合比较

综合比较上述四种货币基金评价体系,不难发现整体思路是一样的,比如大多数方法都考虑了风险调整收益和影子定价偏离度(济安金信将该指标放到业绩稳定性维度中)等维度,但在具体指标计算和其他维度方面具有各自特色,下面我们对此进行介绍。

(1)Wind对简单收益维度采用加权形式,较为符合货基投资实践。简单收益维度方面,各种方法都差不多,区别在于Wind资讯是利用了四个报告期年化收益率的加权,越接近计算时点其权重也越高。这种简单处理也有其合理性,因为货币基金定位是现金管理类工具,投资者选择货币基金也是为了满足阶段性的流动性投资需求,因此短期收益率相较长期收益率表现更为重要。此外,为了综合考核货币基金业绩表现,也将长期业绩表现纳入考虑中。

(2)风险调整收益是基金评价中非常重要的维度之一,除了济安金信以外,其余三家都考虑了风险调整收益,但在计算方法上差异较大。一方面,海通证券考虑了市场单边下跌市场极端情况对传统指标的负面影响,因此对夏普、特雷诺和信息比指标三个指标进行了相应修正,具体采用绍坦诺比率形式。另一方面,兴业研究和Wind都考虑到货币基金主要投资存款和债券、其风险主要来源于杠杆和久期的实际情况,因此二者剔除杠杆和久期因素后得到风险调整收益,但在计算方法上有一定差异。具体而言,兴业研究没有明确具体方法,结合文件上下文介绍,我们理解是将货币基金收益与杠杆和久期两个因素回归后的剩余项,而Wind是对超过无风险收益部分分别除以杠杆率和平均剩余期限,然后在进行标准化和加权。

(3)业绩稳定性和偏离度方面,济安金信考察收益率高于同类平均的月数占比和影价偏离度惩罚因子,而兴业研究和Wind分别考察业绩的Hurst指数和波动方差。考虑到兴业研究和Wind其他维度中也都有偏离度,因此实际三种方法差异就在于对收益率波动的考察方法。

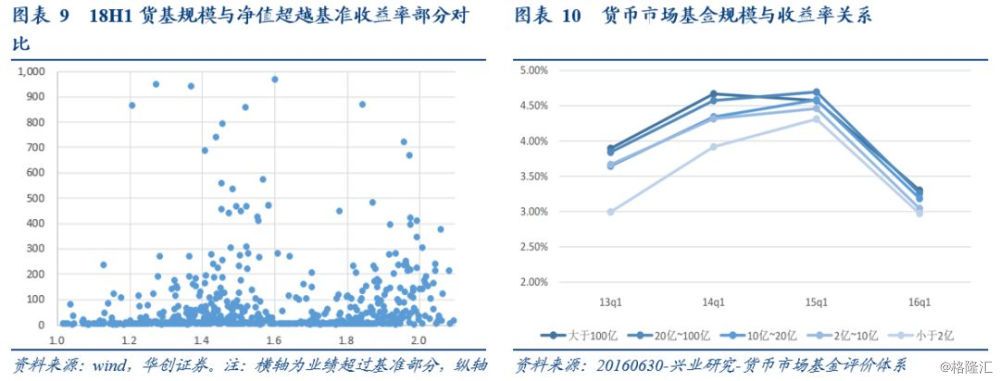

(4)规模方面,海通证券和济安金信均没有考察规模变量,而Wind是将四个报告期平滑后的规模作为考核变量,兴业研究认为资金规模大的投资者需要综合业绩评价和规模因素考虑。我们统计了18年上半年货币基金规模与净值超越基准收益率部分,发现中等规模货币基金(300-800亿)业绩普遍不会太差,而小规模货币基金(比如100亿以内样本)收益率非常分散,有的很差,也有的很好。而兴业研究发现,一般规模越大其业绩也会越高,主要是因为兴业研究将100亿以上规模定义为大基金,比我们的口径要小很多。

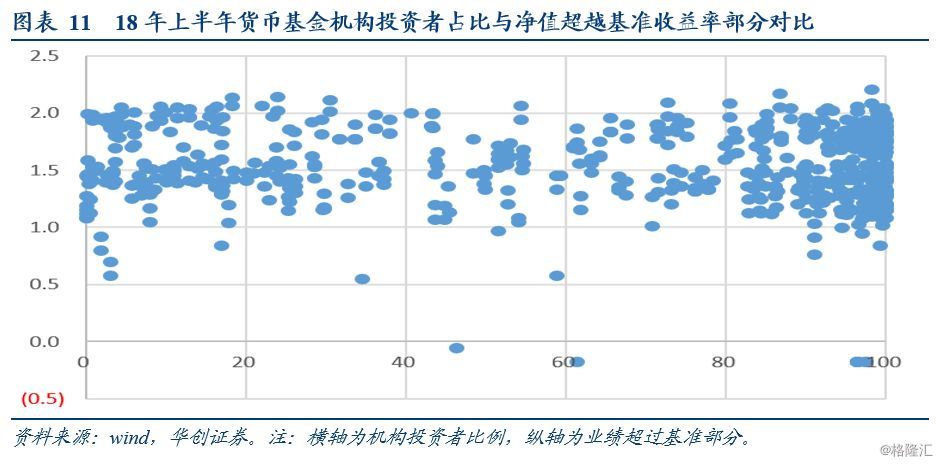

(5)其他方面,Wind考虑了最新报告期内单一持有人比例,对于货币基金而言,资金大进大出对业绩影响很大。我们统计了18年上半年货币基金机构投资者占比与净值超越基准收益率部分,发现超越业绩基准主要集中在机构投资者过大或者过小两种情况下,相反机构投资者占比适中比如50%左右的货基数量不多。此外,海通证券还考虑了业绩是否超基准、换手率和投资比例遵守等契约情况,虽然货基业绩基准普遍用活期存款利率,但也存在区间收益没有超过业绩基准的特殊情况。

综合而言,本文介绍的四种货币基金评价方法各有利弊,综合这四种评价方法,我们认为比较合适的货基考察维度包括但不限于加权简单收益率、剔除杠杆和久期因素后的风险调整后收益和含有偏离度惩罚因子的业绩稳定性,此外,对于规模、机构投资者占比和契约履行等属性也可以纳入考核。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。