新浪财经讯 2019年6月10日,跨境通(002640)宝电子商务股份有限公司(简称“跨境通”)公告其实控人杨建新、樊梅花夫妇及新余睿景企业管理服务有限公司与四川金舵投资签署了《股份转让及表决权委托框架协议》,筹划将其持有的部分公司股份及剩余股份的表决权转让委托给金舵投资,而该事项将可能导致公司控制权发生变更。

最新公告显示,金舵投资已向双方设立的共同账户存入5000万元保证金,以表明收购意向。据悉,金舵投资已派审计师入驻跨境通进行相关财务审核。而四川金舵投资背后的控制人正是泸州老窖(000568)集团有限责任公司。

业内人士告知新浪财经,由于跨境电商类业务的审计工作难度大,技术要求高,加之跨境通方面的账面财务状况存在较大不确定性,“草率接盘”可能使投资者面临较大损失,因此泸州老窖入股跨境通仍有许多不确定性。但若事成,则事件本身会大幅提高市场对跨境电商业务的关注度,也将引燃一系列类似的合作事宜,各路玩家都在伺机而动。

而对杨建新而言,这并不是其第一次试图转让跨境通控制权,早在去年9月杨建新与跨境通股东徐佳东签署了《表决权委托协议》,协议生效后,徐佳东成为了上市公司实控人。而两个月之后的11月,双方又签署了《撤回表决权委托协议》,杨建新重回上市公司实控人的角色。

从翘楚到弃子

跨境通前身为山西百圆裤业,公司创立于1995年,主营服装的连锁经营销售,2011年在深交所上市,随着传统服装行业的低迷和电子商务的兴起,杨建新也盯上了这块蛋糕,伴随着一系列的兼并收购,曾经的百圆裤业踏上了跨境进出口业务之路。

公司的业务转型曾一度吸引了一批机构投资者入驻,根据公开资料显示,自2015年以来,汇添富基金、中海基金、长信基金、富国基金(博客,微博)、华安基金、泰康人寿、平安人寿等公募基金与保险资金均曾出现在其前十大流通股东中,但时至2019年一季度,仅平安人寿尚在,且其也在不断减持。

与此对应的,则是公司经营业绩从高速增长到“滞涨”的转变。 在未涉足电子商务业务之前,公司的年营收仅在5亿元左右,跨境电商业务的开展为公司的营收带来了质的飞跃,公告显示,2015年-2018年公司的年营收分别为39.61亿元,85.37亿元,140.18亿元,215.34亿元,这其中绝大部分收入均是来自其并购的环球易购和前海帕拓逊的跨境出口业务。2018年215亿的营收中,有56亿来自当年收购的优壹电商的跨境进口业务。如果单看跨境出口业务方面,营收大头环球易购近四年创造的营收分别为37.27亿元、67.4亿元、105.79亿元、120.68亿元,不论是自营网站上的销售还是第三方平台的销售在今年一季度都已经出现了滞涨。2019年一季报显示,公司在报告期内创造的营业收入为47.23亿元,同比增幅仅为2.19%。

2015年-2018年平台跨境出口营收(单位:亿元,数据来自公司财报)

2015年-2018年平台跨境进口营收(单位:亿元,数据来自公司财报)

存货积压 面临大规模减值

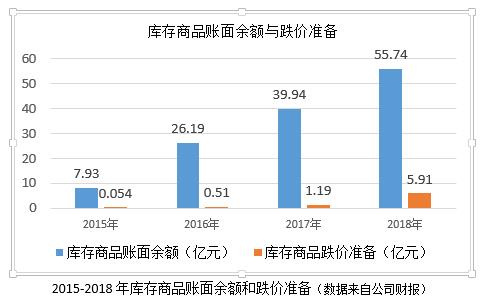

近几年,在跨境通资产规模迅速膨胀的背后,却是大量积压的存货。2018年财报显示,公司的总资产为122.96亿元,而存货的账面价值为50.66亿元,仅其一项就占到公司总资产的41.2%。2015年-2017年间,存货占公司总资产的比例分别为25.91%,36.3%,45.12%。

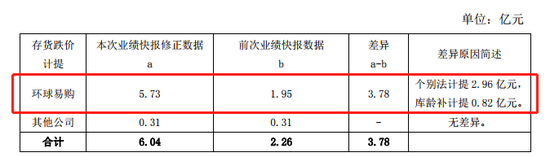

今年4月,公司发布2018年度业绩修正公告,归属上市公司股东的净利润由修正前的10.21亿变到修正后的6.01亿,而去年同期公司的净利润则为7.51亿。公司给出的解释是,经审计,环球易购在海外仓库龄超过一年以上的部分品牌产品如手机、手环、扫地机器人(300024,股吧)等,需全额计提跌价准备。

2018年度业绩修正数据(数据来自公司公告)

公告显示,环球易购目前拥有40多个海外仓,分别位于美国、意大利、日本等33个国家。同时,公司目前有超一半的营收来自服装、电子类产品的跨境出口业务。不难得知,库存积压了大量服装、电子类等产品。

在存货跌价计提方面,公司对于电子类产品,库龄在6个月-1年,1-2年,2-3年以及3年以上计提的标准分别是10%,20%,50%和100%;对于服装类产品,库龄在6个月-1年,1-2年,2-3年以及3年以上计提的标准分0%,10%,30%和100%。但是,新浪财经从行业相关人士处了解到,跨境电商类商品的单品生命周期短,存货管理难度大,大部分商品在存放2年后基本失去其原有价值。 因此,恐怕跨境通未来还将进一步加大库存减值计提力度。

经营和投资活动净现金流常年为负

近几年,跨境通在快速扩张的过程中,除融资活动产生的净现金流为正值以外,在经营活动和投资活动上产生的净现金流均为负值。对于经营活动产生的净现金流常年为负值,公司给出的解释是由于经营规模快速增长,每年销售旺季及春节提前备货,支付供应商货款等所致。18年公司经营活动的净现金流由负转正,则是因为当年的财报中并入了优壹电商的数据。16年和18年投资活动的现金流大量流出则是由于支付了前海帕拓逊和优壹电商的收购款所致。

2015-2018年公司净现金流(数据来自公司财报)

值得注意的是,跨境通的融资现金流净额正在不断缩小,至2019年一季报,其融资净现金流已降至-1.86亿。公司的资金链已捉襟见肘,或许这也是大股东杨建新急于出让股权的原因之一。

年薪不到6万的研发人员薪酬

跨境通一直在强调通过引入高端技术人才、大数据分析师等人员,提升大数据挖掘、建模与应用能力,提升精细化管理能力、仓储管理能力,降低人工损耗,提升人均产出。数据上看也是这么做的,从2015年到2018年,不论是研发人员的数量还是研发投入的金额都出现了较大增长。财报显示,截至2018年12月,公司6641名员工中,技术研发人员有1022名,占公司总人数的15.39%,其中大数据研发人员有197名。诚然,对于一家仓储费用等销售费用年支出达30亿的公司来说,通过加大研发的投入,依靠科学算法去管理仓库及库存无可厚非,但跨境通研发职工的平均年薪酬却不禁让人唏嘘。从公司公布的近两年研发职工的薪酬数据来看,研发职工的平均年薪酬还不到6万元,而新浪财经了解到,目前在深圳一个拥有1-2年开网店经验的普通业务人员的年薪也在10万以上。

2015-2018年公司研发费用情况(数据来自公司财报)

高企的商誉和应收账款

深交所在跨境通年报的问询函中提到了公司的商誉和应收账款问题。据2018年财报,跨境通目前商誉的账面原值为25.38亿元,占其净资产的比重为34.68%,计提的商誉减值准备仅为757.87万元。公司的商誉主要来自以下三笔投资:收购环球易购形成8.66亿元的商誉,收购前海帕拓逊形成2.4亿元的商誉,收购优壹电商形成14.14亿元的商誉。公司方面给出的回应是,仅环球易购在2018年未实现其承诺利润,其他两家公司均实现了承诺利润,并且经过评估测试,这三家公司商誉目前没有减值的迹象。而事实上,近两年商誉暴雷事件已非个例,对于跨境通而言,仓储和库存问题如若得不到解决,商誉减值恐怕在所难免。另一方面,优壹电商的营收主要来自代理国际品牌的直销或分销,一旦代理权到期或发生变更,势必也会对公司业务造成一定影响。

应收账款方面,跨境通18年应收账款账面余额为17.22亿元,同比增长153.57%,计提的坏账准备为0.37亿元。公司方面给出的解释是,买家通过第三方电商平台下单后,由第三方平台代收取货款,按照约定结算周期,第三方平台再将资金转至公司银行账户,本期由于和较多新的第三方电商平台合作,部分平台结算周期较长所致。

行业仍在发展期,教训也是财富

一位私募基金的投研人员向新浪财经表示,二级市场普遍将跨境通视为该细分行业的龙头上市公司,但由于其在2018-2019年疲弱的股价表现,绝大部分二级市场投资者已对该行业失去了兴趣。与此相反的是,部分一级市场的投资者则在加强对跨境电商领域的关注,其中不乏一些“大玩家”。

根据易观发布的数据,2018年中国跨境出口电商行业交易规模达到了7.9万亿元。阿里研究院测算,到2020年跨境电商交易额将达到12万亿,渗透率超过35%,未来数年该行业的行业增速将保持在15%以上。但由于行业门槛较低,导致跨境出口B2C市场的集中度非常低,据方正证券(601901)(维权)研究所报告,市占率第一的跨境通行业占比也不超过1.5%。

凭借着最先接触二级市场的先发优势,跨境通一度试图通过“铺量”获得龙头地位。数据显示,跨境通旗下运营的自有品牌近120个,SKU达到100多万,员工超过6000人,渠道除了多个海外网商平台外,也在ZAFUL、Bestgear等自建平台上销售商品。 但其薄弱的库存管理能力与现金流管理能力最终成为其发展的绊脚石。

目前行业内的其他上市公司包括了华鼎股份(601113)(通拓科技)、天泽信息(300209)(有棵树)、星徽精密(300464)(泽宝股份)、以及拟IPO上市的安克创新。跨境通的经验教训或许是提升这些后起之秀盈利能力的最佳良药。(新浪财经罗阳发自深圳)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。