在刚刚过去的2018年,如果要盘点财经媒体对A股所使用的关键词,把“寒冬”“萧条”“低迷”这类词汇排在前列,应该不会有什么人反对。这种感受无论是在一级市场还是二级市场都很明显,2018年全年放行的IPO公司只有110多家,只是2017年的30%,上证指数从2018年1月初的3500点一路下跌到年终的2440点新低。这一轮市场下行,使相当一部分上市公司和大股东们也感受到了寒意,股权质押爆仓、控制权转让、业绩爆雷这类事件已经是屡见不鲜,上市公司和大股东们逆势求生的欲望也愈加强烈。

2019年刚刚过去了3个星期,就已经有3家上市公司披露的重组预案涉及借壳上市,频率之高、数量之多,都是A股市场所罕见的。笔者借此文,对这三家公司的借壳方案进行一下盘点,以飨读者。

来源:新财富杂志(ID:xlus)

作者:David Zhao赵笏阳

01

关于借壳上市,一些写在前面的话

借壳上市,是上市公司并购重组交易中最复杂的形式,每一个借壳上市的重组预案或者重组报告书,都是动辄两三百页,多则近千页,而披露的内容也相当之庞杂,既涉及上市公司,也涉及交易对方,更涉及重组标的。而万变不离其宗,凡事皆有套路,要能够最透彻、最精准地剖析一个借壳上市交易,前提是要掌握一些必备的知识和方法论。

笔者在之前的文章《投行老兵:借壳上市的那些“套路”(图文并茂)》中对借壳上市的常见“套路”已经进行了较为详细的归纳,在这里不再赘述。对借壳上市或上市公司并购重组尚不是很熟悉的朋友,笔者仍然建议在开始本文之前,能够对前一篇文章稍加浏览。

此外,笔者也想对“借壳上市”这一称呼略做说明。借壳上市的核心是一个反向收购(Reverse Take-over),即看似由上市公司收购了标的公司,但实际上由于收购方与被收购方体量的不对等,使得标的公司的原股东在交易之后成为上市公司的新控股股东。“借壳上市”一词,通俗易懂地描述了这种交易形式,逐渐成为约定俗成的叫法,包括证监会的官方文件中也曾采用。不过,这一提法自2016年9月《上市公司重大资产重组管理办法》(简称“《重组办法》”)修订后发生了变化,证监会不论是在正式新闻发布会还是配套的指引中,使用的均是“重组上市”这一提法。为便于理解,本文仍然使用“借壳上市”一说。

一般而言,确定一个重组交易的公告时间,通常以上市公司首次公告重组预案为基准。按照重组预案公告时间的先后,2019年前三家借壳上市的交易分别为爱旭科技借壳ST新梅(600732)、晶澳太阳能借壳天业通联(002459)(002459)、居然新零售借壳武汉中商(000785)(000785)。

2019年前三家借壳上市的公司和重组标的情况

打开APP 阅读最新报道

打开APP 阅读最新报道

由于创业板上市公司禁止进行借壳上市交易,因此,这三单案例已经集齐了能够进行借壳上市的所有交易板块公司。借壳上市交易再复杂,本质上仍然是一笔并购交易,而对于并购交易而言,主要的看点无外乎以下四个维度:并购方、并购标的、交易对手和并购估值。我们且分别按照交易的主要安排和交易看点,对于这三单借壳上市交易进行拆解和分析。

02

爱旭科技借壳ST新梅:

上市公司控制权几度变换,房地产置换光伏资产图破局

该借壳上市是典型的“狸猫换太子式”的资产置换交易。

交易安排

本次交易方案分为同时进行的两部分。

(1)资产置换。上市公司的所有资产、负债和业务,除保留一项“600732.com.cn”域名资产外,其他所有资产以5亿元估值,置换爱旭科技全体股东100%股权的等值部分。

(2)换股收购(即发行股份购买资产)。爱旭科技股东100%的股权估值67亿元,与ST新梅置出资产5亿元估值之间的62亿差额,由上市公司以发行股份的形式支付,按照每股3.88元的价格,需发行约15.98亿股(图1)。

图1:爱旭科技借壳ST新梅的主要交易安排

根据交易预案披露的内容,无论是总资产、净资产、营业收入和净利润,爱旭科技的相应指标都是ST新梅的10倍以上;本次交易发行的股份数接近16亿股,也远超过ST新梅目前4.46亿的股本。而且,上述交易完成后,ST新梅的控制权将发生变更,爱旭科技的控股股东陈刚连同其一致行动人,将合计控制上市公司约42.41%的表决权,陈刚成为新的实际控制人。该交易按照《重组办法》规定中的各项指标来衡量,都构成了借壳上市。

主要看点

正如前面提到,分析一个并购交易的维度无外乎就是并购方、并购标的、交易对手和并购估值。

先从交易的并购方入手。各位读者如果看过ST新梅的重组预案,并且足够敏感的话,可能会注意到一点,ST新梅最近60个月内的控制权发生了3次变动。虽然被借壳的上市公司往往带有“壳资源”的属性,但如此频繁的变动,也属于很少见的了。不过,如果对A股上市公司控制权争夺有所关注,应该知道,其实这也只是ST新梅股权变动史的冰山一角了。

这家1996年就上市的公司,把上市公司能经历的事件基本经历了一遍。这家本来主营港口设备和工程船舶建造的上市公司,由于行业周期影响,扭转局面艰难,在2002年被国资控股股东将控制权让给了民营房地产企业兴盛集团,经过新控股股东的一番资产重组,变成了一家房地产上市公司。但是发展之路却不顺利,在2013年到2015年,上海新梅由于连续亏损被暂停上市,一度走到了退市边缘;在此期间还经历了原大股东兴盛集团和开南系的控制权争夺战。争夺两方僵持不下,对簿公堂,最终还是彼时仍为国资背景的浦东科投出手,由旗下的新达浦宏基金以13.8亿元的成本接盘,成为第一大股东,从而保住了上市公司这个“壳子”。但两年多过去,上海新梅的经营状况虽有所改善,却并未有大的动作,谋求转型也步履维艰。本次交易,对于浦东科投而言,应该也是谋求退出的无奈之举。

花开两朵,各表一枝,再来看本次交易的重组标的和并购估值。爱旭科技这家从事晶硅太阳能电池板生产的公司成立于2009年,应当说是赶上了光伏行业的火爆时代,但在这个行业中,爱旭科技只能算是名不见经传。在万得终端中,被归类为“光伏设备”的上市公司就有24家。根据重组预案披露内容,爱旭科技2017年度的营业收入约为20亿元,净利润约为1亿元,如其上市,在24家上市公司中将处在后1/3位置。但是,爱旭科技的经营业绩在2018年迎来爆发,根据未经审计的数据,爱旭科技营业收入从2017年的20亿元左右增长到2018年40.8亿元,净利润更是一跃增长到了3.5亿元。不仅如此,爱旭科技股东承诺的利润则更为激进,根据披露的《业绩承诺补偿协议》内容,爱旭科技股东承诺2019、2020和2021年度实现的净利润分别不低于4.38亿元、7.4亿元和9亿元,承诺期内的平均净利润为6.93亿元。

基于这样高速增长的业绩承诺,爱旭科技的估值达到了67亿元。按照通常的PE倍数估值,67亿元估值所对应的2018年净利润PE倍数为18.98倍,对应的承诺期内平均净利润为9.67倍,在A股上市公司并购的估值中,属于比较正常的范围。但是,该行业毕竟也不再是朝阳产业,光伏设备行业24家A股上市公司中,2018年业绩预告比2017年下降的占到了绝大多数。在这样的市场行情下,爱旭科技如何逆势实现业绩爆发,将会是本次交易估值合理性的重要因素,也将会成为并购重组委审核中关注的重点。

03

晶澳太阳能借壳天业通联:

光伏产业扎堆重组,中概股晶澳太阳能估值翻3倍“曲线回A”

天业通联与晶澳太阳能的借壳交易,采用的是典型的“腾笼换鸟”形式。

交易安排

这一方案也是由同时进行的两部分构成。

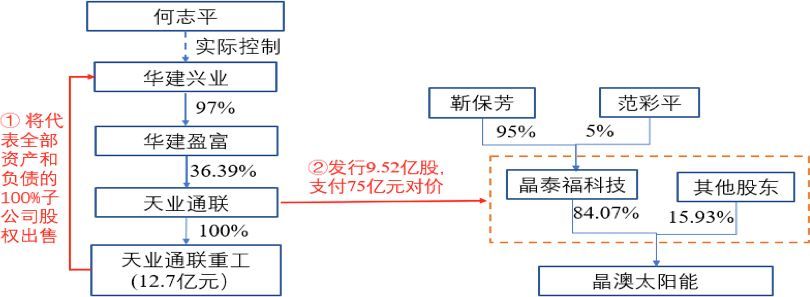

(1)资产出售。天业通联拟将全部资产与负债,注入子公司之后,以子公司100%股权的形式作价12.7亿元,出售给实际控制人何建平所控制的华建兴业。

(2)换股收购。天业通联拟发行股份购买晶澳太阳能全部股东所持有100%的股权,作价75亿元,按照发行价格7.87元/股计算,需要发行约9.52亿股(图2)。

图2:晶澳太阳能借壳天业通联的主要交易安排

同样地,本次重组标的晶澳太阳能在体量上也远大于天业通联的原有资产,无论是总资产、净资产、营业收入和净利润都超过了100%,并且拟发行的股份数9.52亿股,也远超过目前天业通联3.89亿股的股本数量。本次交易完成后,晶泰福科技将持有上市公司总股本59.73%的股权,实际控制人变更为靳保芳。本交易在各个指标上都构成了借壳上市。

主要看点

本交易有三个维度值得关注,分别是:问题缠身的上市公司、境外私有化退市的重组标的和翻倍的估值。

先从上市公司天业通联说起,这家位于河北秦皇岛的公司,出现在公众视野中的频率并不高,但是其主营业务和产品却与很多人的交通出行息息相关,最主要的产品是高铁建设中的架桥设备以及地铁建造中使用的专业设备盾构机。虽然其产品和技术称得上可圈可点,但公司的经营状况却一直堪忧。天业通联从2010年上市至今已近9个年头,9年间亏多盈少,盈利的年份最多只有一两千万净利润,但仅2012和2013两年亏损金额就分别达到了3.31亿和4.46亿元,2014年通过处置部分资产的方式才扭亏为盈,避免了戴上退市股的帽子;在同一年,这家公司进行了一次定增,发行完成后,参与认购的华建盈富持有公司36.39%的股份,成为控股股东,何志平也成为新的实际控制人。在2016年和2017年,天业通联虽然实现了小幅盈利,但是毋庸置疑的是,这家上市公司对于何志平而言,价值已经微乎其微了。

天业通联还陷入了海外并购的“深坑”之中。2012年天业通联以2000万欧元收购了意大利SELI公司,但是这次收购却成了其一直挥之不去的梦魇,姑且不论这笔交易给公司带来了1.4亿元左右的减值损失,与SELI原股东之间的纠纷也是旷日持久。在天业通联公告的重组预案中,天业通联涉及的诉讼多达17项,其中金额最大的两项均是与SELI原股东之间的仲裁纠纷,合计金额高达近2亿元。如此问题缠身的资产,对于任何一个借壳方而言,都是一个不太愿意沾手的“烫手山芋”。所以在本次交易中,由何志平控制的华建兴业将原有资产打包买走,应当是双方达成交易的一个核心前提。

本交易的另一看点是重组标的晶澳太阳能。这是2019年中概股回归A股的第一单案例,整个过程涉及纳斯达克私有化退市以及海外架构拆除。晶澳系最早的上市主体是注册在开曼群岛的晶澳控股(JASO.NSDQ),于2007年在纳斯达克挂牌交易,但是股价走势并不如意,2013年股价最低时曾下探到2.92美元;在2018年7月最终私有化退市前,晶澳太阳能股价为7.49美元,PE倍数为7.76倍,PB倍数低至0.34倍,而公司的总市值也只有约3.6亿美元,折合人民币约23亿元左右。

本次晶澳太阳能私有化退市的路径采用的是设立SPV,用于与上市公司进行吸收合并,该做法在中概股私有化退市中也屡见不鲜。私有化退市后,要实现回归A股的目标,还需要进行一系列海外架构的拆除,包括将境内主要经营主体的股权从境外转移至境内,并且将整个体系内的相关资产都整合到一个平台下。晶澳太阳能的私有化退市与境外架构拆除过程,在重组预案中有专门的章节加以介绍,笔者在此就不再赘述。

每一个并购交易中,最核心的安排就是价格,对于上市公司而言尤其如此,因为这影响到的是众多公众股东的利益。在天业通联和晶澳太阳能的交易中,对于晶澳太阳能100%股权的估值为75亿元,这是晶澳控股2018年7月私有化退市时市值的3倍还要多。本次并购估值的合理性也将是关系到整个交易是否最终能够成功的关键问题。

04

居然之家借壳武汉中商:

马云、阿里加持,占尽天时地利人和

本次交易的形式可以说是一个非典型的“腾笼换鸟式”借壳,对于上市公司原有业务不做处置,单纯地由上市公司以换股形式(即发行股份购买产)收购重组标的的全部股权。

交易安排

交易的主要内容是,由武汉中商以非公开发行股份的方式,购买居然控股等24 名股东持有的居然新零售 100%股权,整体估值为363至383亿元之间,暂以373亿元中值计算。本次交易完成后,居然新零售将成为上市公司的全资子公司,居然控股等 24 名交易对方将成为上市公司的股东(图3)。

图3:居然之家借壳武汉中商的主要交易安排

主要看点

本交易是一个非典型的借壳交易,在商业世界中,凡反常之处,必有反常之事,因此笔者决定跳出通常剖析并购交易的四个维度,因为这笔交易的安排看起来是占尽了天时、地利与人和。

这里的“天时”,是指这个交易发生的时间,是交易双方都迫切期望的。至于为什么是现在这个时间,要退回到2014年。

2013年12月底,证监会公布了《上市公司监管指引第4号——上市公司实际控制人、股东、关联方、收购人以及上市公司承诺及履行》,武汉商联在2014年7月作出承诺,“争取在5年之内,采取多种方式逐步解决武汉武商集团股份有限公司、中百控股集团股份有限公司、武汉中商集团股份有限公司三家上市公司的同业竞争问题”,也就是说,武汉商联解决该问题的截止日期是2019年7月,距今只有不到半年时间。武汉商联控股的商业零售上市公司,除武汉中商外,还有鄂武商A(000501)和中百集团(000759)(000759)两家。在这三家上市公司中,无论在业务规模、盈利水平和市值方面,武汉中商与另外两家相比都相形见绌。如果三家中需要放弃一家的话,武汉中商首当其冲。

而对于居然新零售而言,对于上市平台的渴求也极为迫切。起家于北京的居然之家,在家居卖场这个细分领域与红星美凯龙算是两分天下,但红星美凯龙已经实现了“A+H”两地上市,在获得上市融资平台这方面领先了一大截。居然之家本次用于重组的主体居然新零售,是2015年刚刚成立,按照借壳上市需参照IPO的标准来看,到2019年1月,该主体的运营时间才刚刚符合3个完整会计年度的要求,也就是说,居然之家是一符合条件后就公告了借壳上市,足见其心情之迫切。

再说这个交易中的“地利”和“人和”因素。居然之家是起家于北京的家居卖场巨头,但实际控制人汪林朋却和武汉中商有着千丝万缕的联系。根据百度百科的词条,汪林朋籍贯是湖北黄冈,并且在1993-1995年间,曾就职于武汉中商,担任财务部副经理,因此,双方也算是知根知底。

另一个与“人和”相关的内容,是居然新零售的股东中有马云和阿里系的大比例加持,合计持股比例为15%。在重组预案中,对于居然新零售的业务模式,也大篇幅提到了借助与阿里的合作,实现线上和线下消费相结合,这是居然之家未来业绩增长的看点之一。对于武汉中商而言,能够借此交易形成与阿里的合作,应该也是实现线下零售转型千载难逢的机会。

05

A股存量改革大考,并购重组或在2019迎来春天

在资本市场,一直有“IPO和并购重组是跷跷板的两头”之说,此言确实不虚。2018年IPO审核和放行速度的放缓,一方面有符合证券化条件的企业越来越少的原因,另一方面也与监管的重心有关。

在经历了近30年的发展后,A股市场已经拥有了3581家上市公司,而起步时间远早于内地的港股市场也仅有2350家上市公司,从公司绝对数量而言,A股市场已经不算少。目前一个很棘手但又很严峻的问题是,对于相当一批已经处于行业末期、严重过时的上市公司,该如何处理?退市当然是路径之一,但是一方面退市的标准不可能制定得过细,也不可能频繁修改,另一方面,大规模退市伤及的中小股东利益太大,并非经济上最优的方案。那么,达到改善上市公司质地、盘活存量上市资源的方法,就只剩放松并购重组来对上市公司进行“换血”了。也正是基于这样的考虑,从2018年下半年起,针对上市公司并购重组的新政令人应接不暇,从“小额快速审核”到放开募集资金补充流动资金限制,再到定向可转债作为支付手段等等,不一而足。

作为并购重组市场最具有代表性的风向标,借壳上市案例在开年以后的加速涌现,表明市场已经在对政策的放松作出回应。可以比较确定地预测,接下来将很有可能见到更为宽松的监管环境和更为市场化的并购重组案例。2019年,将会是并购重组的春天。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。