51公积金平台中的“51xx贷”泛滥

回想2019年1月4日晚间,51公积金母公司杭州煎饼网络技术有限公司(以下统称“51公积金”)于港交所跃跃欲试。

然而,这家仅于2014年成立的新锐企业,等来的却是搁浅噩耗。7月5日,煎饼网络上市申请资料呈现“失效”状态。据了解,“失效”意为此次IPO流程已经不会继续,若有继续上市需求,则需重新递交材料。

对此,51公积金方面曾表示,公司上市进程目前还在按计划推进中,会根据港交所的公开规则及指引更新上市申请资料。申请资料更新后及时重新递交招股书,此次申请资料失效不会影响上市计划,具体更新时间以港交所网站公布为准。

超七成营收靠网贷

业务模式上,根据此前招股书,51公积金主要提供贷款促成服务、信用卡申请服务、投资便利服务及导流服务。此外,51公积金亦提供风险评估报告服务,其中包括公积金信贷报告、个人风险评估报告、社保信贷报告及企业风险信贷报告。

根据招股书显示,2016年、2017年及2018年9月30日,51公积金分别营收2424.6万元、1.11亿元及1.01亿元;毛利润分别为1676万元、7775.7万元及7403.2万元。

从招股书可看出,51公积金的超七成收入来源于贷款促成服务。其中2016年、2017年及2018年9月30日的贷款促成服务分别营收1800.3万元、8857.3万元及7317.3万元。

贷款规模上,2016年、2017年及2018年9月30日,51公积金贷款促成服务的累计贷款额分别为23亿元、62亿元及90亿元;累计贷款人数分别为4.6万名、14.6万名及20.9万名;平均贷款规模分别为3.9万元、2.4万元及2.2万元,各期间的平均期限为17.8个月、17.4个月及16个月。

除贷款促成服务占大头外,其导流服务收入也保持了快速发展势头,招股书显示,51公积金在平台上提供超客户如非银行金融机构及科技公司的资料和链接,使用户在其平台可分流至有关客户的在线界面。与此同时,51公积金向客户收取服务费。

据悉,51公积金向超90名客户提供导流服务,2016年、2017年及2018年9月30日,分别营收130万元、390万元及1290万元。

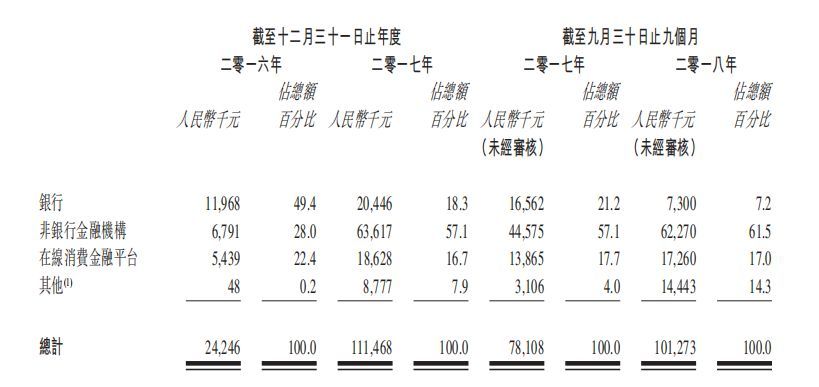

客户方面,51公积金主要面向银行、非银行金融机构、在线消费金融平台及其他。值得关注的是,截至2018年9月30日,来自非银行金融机构的收入占比61.5%。

打开APP 阅读最新报道

打开APP 阅读最新报道

资质问题惹争议

据悉,由公积金查询业务起家的51公积金,其贷款促成服务也争议已久。

招股书风险因素中亦有披露,未能取得经授权的公积金数据或会影响平台提供公积金管理服务,将公积金户口持有人转换为用户的能力也可能会受到波及,如有关存取受限,平台业务、财务状况及经营业绩将受到重大影响。

事实上,早在2018年1月,51公积金接到了杭州西湖区人民政府金融办事处的整改通知,要求51公积金加强反欺诈措施;根据投资者各自的风险及风险承受水平作不同分类及进行管理,对投资者做清晰的投资风险提示等合规性整改。

招股书显示,51公积金尚未能合规从事网贷业务。招股书显示,自2019年1月1日起,51公积金将采取必要措施限制就投资便利业务促成新贷款,直至按规定完成登记并取得EDI许可证。

公开资料显示,EDI是在线数据与交易处理许可证,是网贷公司从事业务的基础证件之一,只有在地方金融监管部门完成备案审批后,才有机会申领EDI,合规从事网贷业务。

不过,51公积金方面表示,上述程序对于公司的影响并不大,但经董事会议决,公司将于2019年1月1日起,采取必要措施避免在投资便利业务中促成新的贷款,直至按规定完成登记并取得EDI许可证。

此外,有消息称,51公积金并不直接与各地公积金中心合作,而是依靠用户提供的账号和密码,通过技术手段,快速获取该用户的公积金缴纳明细,相当于受用户委托的第三方。业内人士称,依靠技术手段爬取公用数据的行为并未得到监管或公积金中心的认可,涉嫌违法。

对于其资质问题,北京商报等多家媒体报道称,51公积金管家并不与各个公积金中心直接合作,而是在用户提供账号、密码的基础上,通过技术手段来获取用户的公积金缴纳信息,其中51公积金相当于是受用户委托的第三方。

分析人士认为,是否合法合规主要看数据如何获取,是否得到用户的充分授权,以及用途是否符合监管规定。有律师表示,平台如果未进行明示,让用户误以为其登陆的是公积金管理部门的网站或手机客户端,则涉嫌非法获取公民个人信息罪。

“51xx贷”泛滥

柒财经旗下互联网金融新闻中心发现,目前,51公积金APP共上线38个贷款产品,其中仅10个持牌机构,贷款额度从5万元至100万元不等。按其平台筛选分类,值得关注的是持牌小贷类、消费金融贷类与三家银行贷。

其中,持牌小贷类分别是小雨点科技出资的51金闪贷、万达金融出资的51金万贷、国美金融出资的51金美贷,以及海尔云贷出资的51金海贷等。

消费金融贷类分别是兴业消费金融出资的51金鲨贷、中邮消费金融出资的51金邮贷、马上消费金融的51金优贷、中原消费金融的551金英贷。

三家银行贷分别是广发银行出资的51鑫秒贷、南京银行(601009)出资的51鑫福贷、亿联银行出资的51鑫亿贷。

根据互联网金融新闻中心此前报道,51公积金APP在线客服表示,业务带有“51xx贷”字样,则表示51公积金放款方有深度合作,其他则属于导流业务。

据了解,51公积金平台上为出现“51xx贷”字样的包括好借、极速熊猫、有钱花、易美付、借东风、猎豹贷款、豆豆钱包。其中,多家放款方为P2P网贷平台,客服称“我方平台业务都是和正规的银行或网贷公司合作”。

事实上,51公积金平台上的贷款业务也显露着诸多问题。聚投诉平台显示,截至目前,51公积金旗下部分贷款产品(包括合作产品)存在高利率、暴利催收等问题,投诉量为181个。

以51金小贷为例,郝先生在聚投诉中表示,“51公积金管家上的51金小贷收取高利贷,借款7200元分12个月,每个月还870,年利息高达70%”。根据IRR计算公式,郝先生这笔贷款月利率为6%,年利率为72%。(文 / 初岚)

来源:互联网金融新闻中心

声明:文章不构成投资建议,转载请注明出处。

本文首发于微信公众号:互联网金融新闻中心。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。