腾讯低速增长,真的就是不行了吗?

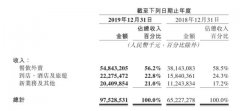

11月13日晚间,腾讯控股公布了2019年第三季度业绩,由于恰逢腾讯组织架构战略升级一周年,以及阿里巴巴赴港上市,外界对于此次腾讯的业绩非常关注。数据显示,腾讯第三季度实现营收972.36亿元,同比增长21%,NON-GAAP归母净利润244.12亿元,同比增长24%。

相比于此前50%以上的增长率,近两年来,腾讯显现出低速增长态势。由于整体业绩不及市场预期,11月14日腾讯股价下跌2.26%,收盘价320港元。

值得注意的是,作为腾讯的“现金奶牛”,PC端游戏收入降至人民币115亿元,同比下跌7%,环比下跌2%。腾讯称,原因是在《地下城与勇士》(DNF)的十一周年庆内容更新后,付费用户数目不及去年。

同时,腾讯网络广告收入只增长了13%,媒体广告收入则下降28%,腾讯说是内容排播的不确定性导致视频招商广告收入下跌所致。

腾讯在阿里上市前夜,暴露出的疲态。

对此,《华夏时报》记者郑婷婷和书乐进行了一番交流,贫道以为:

游戏和广告业务已经过了高速发展期,在没有新的爆款或颠覆式创新刺激下,对于腾讯来说,稳定压倒一切。

稳定压倒一切的鹅厂

DNF自身已经历时很久,作为一个存活十年以上的端游,大多都会逐步出现付费人数减少的状态。传奇、魔兽世界等都如此。

而且对于老游戏来说,每一次版本更新,其实都是一部分用户“合理”告别的最佳理由。不足为奇。

当然,付费的主力玩家,往往在其他产品中也有付费现象,特别是手游的庞大覆盖力下,在月度付费总金额相对恒定下,此消彼长也是常态。

同时,广告收入的下降,其实是行业普遍趋势。

来源于广告的传播渠道和形式变得越来越多,如网红直播带货、自媒体内容营销等都在切分广告投放这个相对稳定的存量市场。

而传统广告形态,无论是信息流广告还是内容植入广告,其转换效率都显得偏低,这也在挫伤广告主的积极性,亦使得他们更有兴趣是进行其他广告类型的试错投放。

表面上看,腾讯已经连续四季缩减营销开支,但是其他互联网公司包括阿里和头条等,却一直在营销上加大投入。但这并不能说明腾讯在进行战略收缩和更加谨慎。

愚以为,谈不上谨慎,更接近于其自身的造血能力和营销需求达成了一定的平衡,在没有特定营销目的下,无必要更多投入。

匀速运动的破冰期

真正意义上,腾讯在寻找新的业务增长点和保持匀速运动。

相对以前,现在腾讯一直处于低速增长期,传统的游戏和广告业务都在缓慢增长,新的云服务等虽然增速快,但体量很小,这个状态依然会持续一段时间。

游戏和广告业务,其本身已经过了高速发展期,进入了相对稳定和瓶颈期,在没有新的爆款或颠覆式创新刺激下,对腾讯来说,稳定压倒一切。

这种战略节奏,这并不意味着给友商机会,因为在游戏领域,腾讯在研发和渠道铁壁合围下,对手难有机会超越,而广告业务依托腾讯泛娱乐构架和社交网络的独家生态,同样不容易给友商可乘之机。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。