关勃:在赶工潮背景下,受益于传统基建投资的工程机械销量大增。4月份伊始,机械板块中的挖掘机、混凝土泵车等迎来涨价潮。4月9日,三一重工上调混凝土泵车产品价格5-10%不等;4月11日,三一重机发布《敬告客户书——关于三一挖机价格上调的通知》,通知称,对小型挖掘机价格上调10%,对中大型挖掘机价格上调5%。对于涨价原因,三一重工表示,当前国内疫情好转,基建快速回升。受益于涨价利好,昨日三一重工股价创下20.3元的历史新高,市值站上1600亿元。

此前,受疫情影响,2月份多地停工停产拖延了基建的投资,随着复工复产以及扩内需政策的加码,基建、地产投资对工程机械的需求随着加大,工程机械企业持续超负荷生产,多种机型供不应求。

近日,中国工程机械工业协会发布的统计数据也显示,今年3月,全国共计销售各类挖掘机械产品49408台,相比去年同期增长了11.6%,为历史上3月份销量之最。

另外,全球疫情的扩散对工程机械产业链的负面影响开始逐步显现,企业生产成本费用明显增加, 在工程机械企业供需都比较紧张的背景下,相关企业选择了对挖掘机等产品进行提价。

华创证券指出,3月中下旬以来国内工程机械需求快速回升,多种机型供不应求,涨价并不是短期行为。

东兴证券认为工程机械和液压零部件龙头企业具备投资价值,如三一重工、恒立液压、艾迪精密和徐工机械。

证券时报·数据宝统计显示,工程机械板块中涉及挖掘机产业链的公司中,恒立液压、三一重工、中联重科、徐工机械、潍柴动力和柳工获北上资金持股占比最高,均超5%。

从今年以来股价表现看,挖掘机概念股整体表现要好于大盘指数,其中恒立液压表现最好,累计上涨38.59%,潍柴动力股价表现最差,累计下跌15.11%。

估值角度看,山推股份和恒立液压的滚动市盈率较高,柳工、潍柴动力、中联重科等公司滚动市盈率不高于12倍。

水泥行业也迎来了涨价潮

传统基建受益板块中,部分地区的水泥也迎来了涨价潮。疫情后北方地区水泥下游需求处于恢复过程中,河南、江苏南京、安徽马鞍山和云南文山等地价格出现上涨,上调10-50元/吨,其中河南地区水泥涨价最为明显。此前,河南从4月起开始执行错峰停窑措施,要求郑州、许昌、平顶山地区自4月1号起停窑20天;黄河以北地区自4月6号起停窑10天;其他地区自4月6号开始停窑15天。

国泰君安表示,前期西北等地水泥价格已经开始上调,华东、华南及西南区域水泥出货率恢复到八成至九成,个别企业出货已恢复正常,下游复工加速,预计4月份进一步复工且赶工期到来,水泥需求会继续攀升。

水泥板块中,多家上市公司股价表现稳健,跑赢大盘,其中福建水泥、宁夏建材和上峰水泥年内股价累计涨幅超20%。

数据宝统计显示,海螺水泥、祁连山、华新水泥和塔牌集团获北上资金青睐,北上资金占流通股比例均超5%。

从估值角度看,尖峰集团、万年青、天山股份、华新水泥和祁连山等公司的滚动市盈率均不足10倍,且年内累计涨幅均低于6%。

业绩角度看,2019年水泥板块整体业绩表现优异,截至目前,板块中公司2019年业绩均出现增长。不过,受到疫情影响,一季度部分公司业绩有所下滑,其中华新水泥业绩预减,天山股份和冀东水泥业绩首亏。华新水泥预计公司第一季度归母净利润将减少6.1亿元到7.1亿元,同比下降60%到70%,主要原因是受新冠疫情影响,水泥等市场销售停滞,销售收入出现下滑。

太平洋证券认为,当前主要水泥企业估值在6-8倍,估值仍处低估区间,稳经济及大流动性宽松背景下,整体估值或抬升,接下来随着行业供需格局向好,水泥价格弹性十足,水泥板块迎基本面+估值双修复行情。中长期来看,在环保趋严的背景下,矿山的稀缺性使得水泥在资源化,行业集中度提升,市场波动性将减弱。

医药股过去很辉煌,那么未来呢?

● 从大趋势来看:

随着我国人口老龄化程度不断加剧,人们的医疗保健意识不断提升,医药行业的需求也会进一步得到扩大。从行业角度来看,我国医药行业迎来快速发展阶段,医药股将有长期的景气度。

政策面:2019年,随着带量采购的逐步落地,利空也在慢慢消化,未来即便带量采购会持续不断第三批、第四批,对上市公司的影响也会逐步趋弱。

业绩面:经历 2015-2019 年的政策洗礼,很多先知先觉的公司已经快速调整了自身的战略布局,未来龙头公司业绩的质量和夯实度会越来越高。

估值面:目前整个医药板块的估值处于历史底部区域,很多个股仍在底部筑底阶段,正是逢低潜伏的好时机。

● 就近期来看:

国内疫情逐步得到控制,海外疫情却仍然严峻,疫情推动下,医药医疗成为战略价值最高的行业之一,短期相关病毒防治领域的需求激增,尤其是海外疫情的蔓延给国内医药企业带来出口的第二波机会。

在选股上,给大家两条思路:

第一:关注具备高盈利能力及盈利能力边际改善公司。

比如:不受医保负面政策影响的自费性品种;关注罕见病、肿瘤的罕见突变等小众治疗领域的企业;研发壁垒较高的复杂大分子例如生物类似药等。

第二:关注高效率及效率边际改善公司。

随着新医改的不断深入,整个医药行业的投资逻辑将发生一定的变化,结构性机会将大于板块的系统性机会,在同一竞争领域要关注高效率、高推进能力的企业。

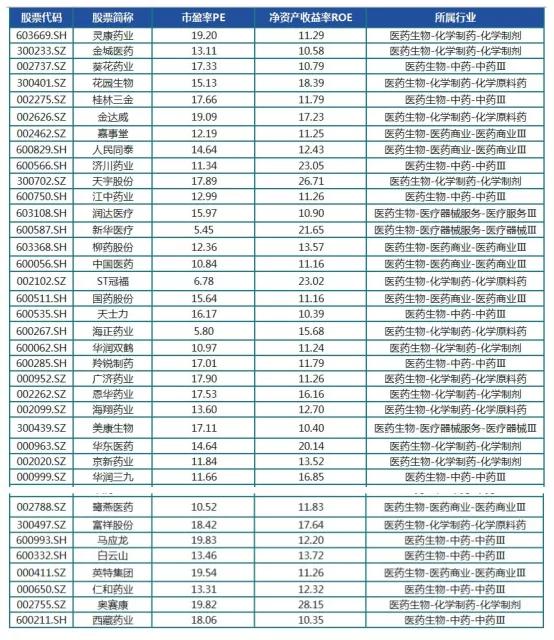

从这两个角度综合考量,可以适当关注医药板块中,PE在20倍以下、ROE在10%以上的企业。

目前整个医药板块的整体估值大概在30倍左右,关注PE在20倍以下的企业,这是安全边际,也是潜在的优势;而ROE则是企业成长性和盈利能力的主要指标,也是股神巴菲特最为关注的指标之一。

综合这两个指标,进行了简单的筛选,以供大家参考。

本文由北京中和应泰财务顾问有限公司上海分公司 投资顾问 关勃(执业编号:A0150614050001)编辑整理。内容仅供教学参考,不构成投资建议。股市有风险,投资需谨慎。

不管你是激进型的朋友还是稳健型的股民,都欢迎关注我们 @中和应泰上海分公司。我们会定期发布一些热门题材干货和魏宁海 凯恩斯 等财经大咖视频。请大家多多点赞和转发,期待与你们更多的交流与互动。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。