相信好多朋友买股票喜欢看PE,也就是市盈率。

市盈率的确是很有用的财务指标。但是,这里面存在陷阱。今天,我重点跟大家解读其中三个容易被忽略的。

1. 用扣非净利润计算的市盈率才有参考意义。

有朋友会比较疑惑,为何有的公司市盈率都跌到3倍了,市场还在抛售。

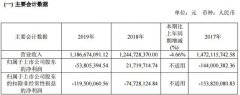

这主要是由于部分公司为了保壳,会卖掉房子、股票这些资产,来把利润做漂亮。2019年四季度,超过20家上市公司通过卖房的方式来做业绩。这里面包括做游戏的游久、做汽车的海马这些。

这种利润是不可持续的,因为可出售的资产是有限的。所以,大家打开F10财务分析的时候,除了看净利润。还要看扣非净利润,这个才是公司靠主业赚的钱,我们买一个公司肯定是看好它的主业,因此用扣非净利润计算的市盈率才有参考意义。

扣非净利润

2. 需要看公司几年平均市盈率,或估算未来的市盈率。

比如周期股,化工、钢铁这些,只看一年的市盈率容易买在高点。以钢铁板块为例,2017-2018年利润高点,PE估值很低的时候,股价就开始下跌。这是市场已经预估到行业要开始下行。而化工股处于低位的时候,市盈率往往很高估,但这个时候是买点。所以有这样一句,周期股,逆周期操作。

而对于科技股、消费股,则要估算未来市盈率。我们看科技股的时候,发现它的市盈率特别高,能够到50倍以上,好多人不敢买。这个时候,看未来市盈率能让你更有底气。

你可以大概估算下科技公司3年后业绩,比如用2022年的业绩计算市盈率。如果不会估算,这个在F10同行比较里面都有。也可以参考F9或者券商研报。券商研报会根据行业的增长率来计算出未来业绩,还是有很大参考意义的。

同行比较

3. 如何判断不同公司市盈率高估还是低估。

如果一个行业下游需求未来是减少的,那市盈率就算10倍以内,也有可能是高估的。比如我经常给大家说的钢铁、煤炭行业,当前市盈率很低,可以看反弹,但很难出现趋势上涨。那就是因为房地产后周期,这些需求都将减少。

至于科技行业,若你通过估算、看F10或者参照券商研报,发现其3年后也就是2022年的市盈率高于30倍,那介入公司要谨慎。但对于创新医药行业,由于依旧有成长性,而当前市盈率不到20倍的公司,机会是不错的。

需大概估算未来市盈率

最后提一点,看公司市盈率,要跟同行公司比较,跟这家公司历史比较。孤立的看是刻舟求剑的做法,比如,你不能把科技股的市盈率拿去跟银行股比。

今天的股票知识分享就到这,喜欢我的内容。欢迎点赞评论转发,你的支持就是我做内容的动力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。