关于寒武纪的故事显然还未完待续。

作者 | 保尔

来源 | 格隆汇新股

数据支持 | 勾股大数据

AI独角兽寒武纪冲击科创板进入倒计时。证监会官网显示,寒武纪已经与中信证券签署辅导协议,如果顺利登陆资本市场,寒武纪将成为“AI芯片第一股”。

回望2017年华为发布全球首款手机AI芯片麒麟970,搭载的人工智能计算模块NPU采用的正是寒武纪的处理器。一时间,寒武纪声名大噪。就在市场对寒武纪与华为的结合满怀期待的时候,华为却和寒武纪“分道扬镳”——随着华为推动AI芯片的自主化,并在2019年发布麒麟810开始搭载自研NPU,华为与寒武纪正式“分手”。

AI 芯片上市公司标的较为稀缺,对于投资者来说,再高冷的AI技术也要商业化。与华为“分手”两年后,寒武纪冲击科创板进入倒计时。如今,寒武纪的商业化实现得怎么样?

1

AI芯片之争,

国产自主芯片突围

AI芯片是指搭载着人工智能深度学习框架的芯片,相较于一般的芯片能实现计算的快速运行,常常作为计算加速器而存在。国内AI产业经过了前期的资本和技术积累,现在正驶入快车道。随着海量数据的增长以及算法不断的优化,对AI算力的需求进一步提速,驱动AI芯片需求的上升。

相比于传统 IT 产业,我国人工智能产业从发展初期就开始建立全面自主可控体系,为AI芯片的发展奠定基础。AI芯片属于处理器芯片。纵观处理器芯片市场,通用处理器芯片如CPU、GPU的芯片的壁垒极高,我国仍未实现突破,且通用处理器领域已经发展成熟,目前市场由国际巨头高度垄断,后来者难以竞争。而AI芯片是全新的市场,进入者有后发先至的可能。寒武纪正是这样的新进入者。

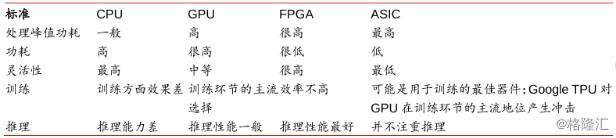

寒武纪的产品主要属于ASIC 神经网络处理器,从硬件方向对神经网络结构进行模拟,是高度定制化的智能计算芯片。与CPU和GPU相比,计算性能提高达百倍;较FPGA有性能和功耗比的优势。ASIC是为实现特定要求而定制的芯片,具有功耗低、可靠性高、性能高、体积小等优点,但是由于成本过高,因而应用仍较为局限,GPU目前是主流方案。

图:人工智能芯片比较

资料来源:华泰证券研究所

尽管是新兴市场,但AI芯片市场已出现较为激烈的竞争。传统芯片设计企业依然是主力玩家,包括英伟达、英特尔、AMD、高通、三星、恩智浦、博通、华为海思、联发科、Marvell(美满)、赛灵思等芯片巨头。这些传统巨头具有丰富的设计经验,在对硬件的理解上更有优势。另外,ASIC芯片领域的后起之秀也发展迅速,包括谷歌、比特大陆、Groq、Wave Computing等。

所幸的是,寒武纪在激烈的竞争中依然保持着不错的地位。2018寒武纪被评为AI芯片TOP24,大陆芯片企业仅华为海思(12位),寒武纪(23位),地平线(24位)进入该榜单。总体来看,寒武纪虽不算全球顶尖,但依然为全球领先的AI企业,是人工智能芯片国产自主可控的优质稀缺标的。

图:全球AI芯片企业排名(TOP24)

资料来源:Compass Intelligence

2

中科院背景,技术全球领先

寒武纪科技的前身是中科院研究所下的一个课题组,而中科院是中国第一个专门从事计算机科学技术综合性研究的国立学术机构,被誉为“中国计算机事业的摇篮”,曾自主研发了中国首台数字电子计算机、首个通用CPU龙芯,至今仍是寒武纪科技的重要股东和产学研长期合作伙伴。

寒武纪团队早在2008年就开始研究神经网络算法和芯片,并于2012年开始陆续发表研究成果。团队先后在世界顶级学术会议上发表了多篇AI芯片硬件架构及指令集论文,其中有多篇入选了当年的顶级论文。

2016年,寒武纪正式由“双陈”陈云霁和陈天石创立——两位创始人是“龙芯之父” 胡伟武教授的弟子。从2002年开始,他们跟随胡伟武做龙芯CPU,在芯片领域至今深耕18年。此外,团队成员囊括了中科院技术精英,还有中国首个通用CPU龙芯一号的核心参与人员。如果AI芯片是NORMAL模式,那基于MIPS架构的“龙芯”CPU是HARD模式,其设计难度远超AI芯片。因此“龙芯”为寒武纪培育优秀的团队,也为寒武纪提供了宝贵的芯片设计开发经验。2016年公司推出国际上首个商用深度学习处理器——寒武纪1A处理器(Cambricon-1A),就足以证明寒武纪先进的产品开发能力。

目前寒武纪经历了4次融资,B轮投后估值达到25亿美元(合约160亿元人民币)。寒武纪作为中科院孵化企业,中科院及实际控制人共同对公司股权控制比例超过68%。此外,寒武纪的股东列表中还有大量的带有国资背景的基金,以及阿里、科大讯飞、联想为代表的上市公司,还有疑似由券商系资本主导的投资主体。寒武纪无疑是国家队支持的“民族芯”。

3

与华为分道扬镳,

商业化之路一波三折

公司在AI芯片领域有深厚的技术积累,但仅有技术并不意味着产品能够在终端市场实现成功商业落地。

2017年9月初,华为在IFA 2017柏林消费电子展上发布了传闻已久的”人工智能芯片“——Kirin 970(麒麟970),这是“全球首款手机AI芯片”。这款芯片就集成了寒武纪1A处理器的IP作为其核心人工智能处理单元(NPU——Neural Network Processing Unit)。这被视为寒武纪商业化初步成功的标志。

寒武纪给华为提供的是AI芯片上的IP产品。AI芯片搭载深度学习模型,在商业应用上一般不单独使用,而是作为计算的加速器的形式配合使用。寒武纪的商用产品主要设有以IP产品为主的三大产品线:

(1) 终端:主要以IP产品的形式,可授权集成到手机、安防、可穿戴设备、无人机、智能驾驶、智能机器人等终端芯片中;

(2) 云端:作为 PCIE 加速卡插在云服务器上,为企业级数据中心工作

(3) 边缘端:主要面向超紧凑低功耗的边缘计算,合作商有CONTEC(康泰克)。

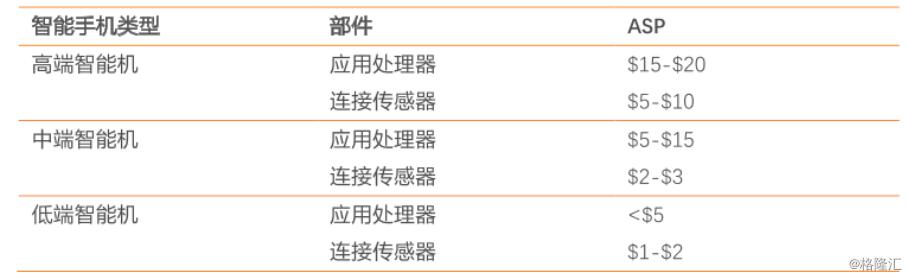

终端产品/IP产品,是寒武纪最初的产品,也是最主要的业务板块。边缘端段和云端产品都是以实体芯片或者搭载着芯片的模组形式,而终端产品是以IP的形式。IP指设计好的可以移植到别的芯片中的模块(可以是电路或者是版图),没有实体形式,不做成芯片。外挂一个加速器AI芯片会增大体积和功耗。因此寒武纪将会提供IP,由终端厂商设计集成于SoC芯片中,满足终端产品小巧轻薄的需求。

图:2020年ARM在各类型

智能手机部件中的可获得的单机收入

资料来源:天风证券研究所

华为是过去寒武纪IP产品最重要的客户。根据艾瑞咨询,2017年、2018年寒武纪为华为提供AI芯片IP,该项业务为寒武纪贡献主要收入。寒武纪为华为麒麟970芯片提供了单核1A IP,为麒麟980芯片提供双核1H IP。华为将前者配备在Mate10、P20、荣耀V10等12款手机上,同时将后者配备在Mate20、荣耀Magic2等6款手机上。作为多年以来出货量稳居全球前三的手机厂商,华为旗下这几款主力机型都是千万级别的出货量。IP提供商往往以每部手机为单位收取授权费用。因此,华为机型销量的基本盘是寒武纪收入的巨大保障。

由于和华为的良好合作关系,寒武纪曾在2017年公开表示,计划3年后占有中国高性能智能芯片市场30%的份额,并使全世界10亿台以上的智能终端设备集成有寒武纪终端智能处理器。但是随着华为对AI芯片的重视,内部积极推动AI战略。2018年10月,华为轮值主席徐直军对外宣布,华为将采取完全自主的“达芬奇” (Da Vinci)AI架构。果然,2019年华为发布的810搭载的是自研AI芯片,这也标志着华为正式用自研架构替换寒武纪IP。至此,华为与寒武纪正式“分手”。

华为是国内仅有的自研SoC的手机厂商。国内大部分的终端厂商不像华为一样自研AI芯片。但是寒武纪如果要进入VIVO、OPPO等手机大厂,还必须说服芯片供应商采用其产品,难度非常大。因此,寒武纪再未提及“三年占领三成市场”的目标。尽管寒武纪积极开拓下游客户,包括紫光展锐、晨星(MStar)/星宸半导体等国产芯片龙头都成为其客户,但失去华为的大订单,寒武纪无疑需要对其商业化路径进行再思考。

而且,IP供应商相比于芯片提供商利润规模不高。举个例子,ARM是全球领先的半导体知识产权 (IP) 提供商,本身不直接从事芯片生产。全球大部分的手机CPU都在使用ARM架构,ARM是移动界芯片的绝对霸主,市占率极高,但是营收规模却在巨头中比较逊色。2017年ARM核芯片出货量213亿颗,营收才17.8亿美元,净利8亿美元,营收规模还比不上国内很多芯片公司。

处理器龙头英特尔是芯片供应商,2017年营收628亿美元,净利润为96亿美元,收入规模远超ARM。IP产品的单机收入并不高,即使ARM在高端手机中最高授权价格也不过20美元。而人工智能IP仅作为一个加速器芯片模块,价格远比不上ARM IP。因此,IP研发需要巨大的成本投入,在IP未得到大规模应用情况下,是付出多回报少的苦生意,寒武纪想要赚大钱看来还需要开动一些脑筋。

4

和华为分手后,寒武纪的

芯片商业化之路将去向何处?

寒武纪积极推进新产品线,在2018年推出云端产品,作为 PCIE 加速卡插在云服务器上,2019年11月新推出的边缘端产品线。云端和边缘端的产品,都采用芯片或者搭载着芯片的模组这一实体形式。但是ASIC芯片开发难度高、初始投入大。以28纳米为例,仅仅流片成本就要过千万美金,整体研发成本在1000到2000万美金。艾瑞咨询测算,芯片销售利润一般在每颗几美金,只有当产量达到千万量级时,芯片定价才能覆盖研发费用和芯片成本。作为专用芯片,寒武纪找到如此大规模的特定应用市场并不容易,收入很可能不足以支撑研发,需要大量的外部资金的支持,这可能也是寒武纪寻求上市的主要原因。

目前,寒武纪已在智慧交通、智能制造、智能教育、智能金融、智能医疗、智能港航、智能物流、智能零售、智能农业、智能生活娱乐多个领域有所应用,市场拓展迅速但市占率仍不高。寒武纪的商业化之路尽管荆棘丛生,但依然希望满满。

纵观国内外优秀的芯片公司,顺利的商业化进程是获得高利润,保持高盈利能力水平的前提。随着科技股的大幅调整,市场或许风险偏好会下降,更多回归到基本面上。融资后进入资本市场的寒武纪能否冲破商业化瓶颈,打造自己的智能AI帝国?关于寒武纪的故事显然还未完待续。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。