中国经济网编者按:2017年3月7日,牧高笛户外用品股份有限公司(以下称“牧高笛”,股票代码603908)在上交所挂牌上市,保荐机构为国泰君安,发行数量为1,669万股,全部为新股发行。本次发行募集资金总额为27,321.53万元,扣除发行相关费用后,募集资金净额为22,814.53万元,分别用于“牧高笛“一站式”营销渠道建设项目”、“牧高笛O2O 管理系统及信息化建设项目”、“牧高笛仓储中心及产品展示厅项目”和“补充流动资金项目”。

牧高笛于2015年1月9日首次发布招股说明书,2017年1月13日首发申请获通过。2017年2月23日,牧高笛启动申购,发行价格为16.37元/股。本次全部向网上投资者发行,不进行网下询价和配售,网上发行最终中签率为0.01483161%,42,062股遭弃购。股价走势来看,牧高笛3月7日上市以来连续七个交易日涨停,截止3月15日收盘,收报41.76元。

招股书显示,2013年至2016年,牧高笛实现营业收入分别为39,766.10万元、43,197.80万元、45,497.23万元、43,074.84万元;归属于母公司股东的净利润分别为4,598.77万元、3,506.34万元、5,424.30万元、4,748.69万元。

牧高笛预计2017年1-3月实现营业收入13,390.00万元至14,100.00万元,归属于母公司所有者的净利润1,610.00万元至1,700.00万元;营业收入较2016年同期增长约6%至12%,归属于母公司所有者的净利润较2016年同期增长约3%至9%。

2013年至2016年,牧高笛应收账款账面值分别为4,899.68万元、5,589.41万元、3,557.93万元和2,557.72万元,占当期总资产的比重为16.43%、16.67%、11.50%和7.06%。应收账款周转率分别为9.01次、8.06次、9.26次、11.67次。

2013年至2016年,牧高笛存货账面价值为14,015.19万元、17,617.10万元、15,868.88万元和20,355.81万元,占当期总资产的比重为47.01%、52.55%、51.30%和56.21%,占比较高。存货周转率分别为、2.40次、1.86次、1.76次和1.49次,逐年下降。

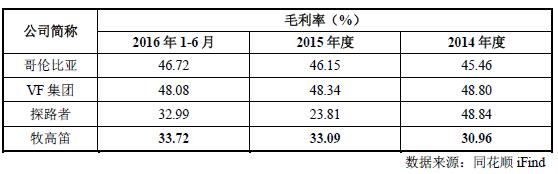

2013年至2016年,牧高笛主营业务毛利率分别为29.46%、31.02%、33.12%和34.48%。2014年至2016年6月,牧高笛综合毛利率为30.96%、33.09%、33.72%,低于同行业上市公司,如哥伦比亚同期综合毛利率分别为45.46%、46.15%、46.72%。

2014年至2016年,牧高笛的OEM/ODM业务实现销售收入2.62亿元、2.84亿元和2.65亿元,占主营业务收入的比例分别为60.71%、62.53%和61.66%。

据投资时报报道,牧高笛共有合作经销商仅100家,经销商加盟店店铺数量仅290家。而直营店从2013年到2016年6月的数量分别为19个、13个、12个和15个,同时包括牧高笛即将打造的“一站式”户外体验店。如此数量即便对比同一梯队的哥仑步—虽然后者深陷“跑路”风波,但是在市场占有率和品牌知名度上,牧高笛都还矮出一头。

牧高笛此次募集的3.8亿元资金中,有2.8亿元将投入到“一站式”体验店的打造上。其中宁波与上海两家一站式户外体验店计划通过购置获得,需要店铺购置费12900万元。将用去全部募集资金的34%,占建设投资费用的比例更高达59.21%。招股书显示公司在2014年已经投建了2家“一站式”户外体验店,后来一家关闭,到2016年只剩一家。

牧高笛在IPO预披露文件中表示:“2012年和2013年公司帐篷类产品出口额在国内同类出口企业中排名分别为第三位和第二位”。对此,证监会于2016年底提出的反馈意见中,特别要求保荐机构和发行人律师补充说明引用数据的真实性。

中国经济网记者就上述问题向公司董事会办公室发去采访函,截至发稿未收到回复。

露营帐篷生产企业上交所上市 实控人夫妻有加拿大居留权

牧高笛户外用品股份有限公司是一家专业从事露营帐篷、户外服饰及其他户外用品研发、设计、生产和销售的企业,主要产品包括帐篷、睡袋、自充垫等户外装备,以及冲锋衣、羽绒服、登山鞋、运动背包等户外服装、鞋及配饰。公司坚持“以外销为基础,以内销为重心”的经营理念,专注户外产品,致力于将“牧高笛(MobiGarden)”打造成为中国户外产业优秀品牌,适时开拓国际市场。

牧高笛以OEM/ODM的模式为全球客户提供高品质帐篷产品的开发设计和生产制造服务,目前80%以上的露营帐篷产品出口至欧洲和南半球国家,帐篷类产品出口额在国内同类出口企业中遥遥领先。公司坚持以“诚信、合作、共赢”为原则,为客户提供更高附加值的产品和服务。公司在工艺设计、材料品质、生产效率和后续服务等方面,累积了良好的口碑和稳定的业务合作关系,形成了强大的品牌优势。

在保持OEM/ODM业务稳步发展的基础上,牧高笛凭借多年外销业务所积累的经营经验,以及对国内外户外用品行业发展趋势的理解,开始重点开拓国内自主品牌业务,通过品牌培育、自主产品设计、供应链管理、营销网络优化等举措,在全国范围内向大众消费者提供高性价比的、兼顾专业性与时尚性的户外服饰和装备。2003年,牧高笛品牌露营帐篷及装备产品开始进入国内市场,2009年,公司启动牧高笛品牌服装业务,经过多年的经营积累,“牧高笛”品牌已经在国内户外用品市场获得客户的广泛认可。

牧高笛拥有完全独立的产品开发能力,每年均新开发ODM帐篷样品200至300款,公司的露营帐篷研发能力获得海外客户的高度认可。自主品牌业务方面,公司以市场需求为导向,通过自主设计与供应商共同研发相结合的方式,不断探索新技术、新材料和新工艺,公司每年自主品牌鞋服、装备开发超过400款。公司现拥有各项专利共计超过100个,掌握多项专业生产技术,在产品的防水抗风、保暖锁热及轻薄耐用等方面为客户提供优质的户外体验。

招股书显示,2013年至2016年,牧高笛实现营业收入分别为39,766.10万元、43,197.80万元、45,497.23万元、43,074.84万元;归属于母公司股东的净利润分别为4,598.77万元、3,506.34万元、5,424.30万元、4,748.69万元。

牧高笛预计2017年1-3月实现营业收入13,390.00万元至14,100.00万元,归属于母公司所有者的净利润1,610.00万元至1,700.00万元;营业收入较2016年同期增长约6%至12%,归属于母公司所有者的净利润较2016年同期增长约3%至9%。

牧高笛控股股东为东极青华。本次发行前,东极青华除持有牧高笛70.88%的股权外,无其他对外股权投资。牧高笛实际控制人为陆暾华和陆暾峰,合计控制公司87.28%的股权,本次发行后,仍然处于绝对控股地位。陆暾华持有公司控股股东东极青华100%的股权;陆暾峰持有公司股东宁波嘉拓51%的股权。

牧高笛原实际控制人为陆暾华、黄芳和陆暾峰。其中,陆暾华持有公司控股股东东极青华54.39%的股权,黄芳持有东极青华45.61%的股权,陆暾华和黄芳系夫妻关系;陆暾峰持有公司第二大股东宁波嘉拓51%的股权。2014 年8 月18 日,黄芳与陆暾华签署《股权转让协议》将其所持东极青华全部股权转让给陆暾华,不再间接持有或支配公司股权,2015 年4 月,黄芳不再担任公司董事,已不满足被认定为实际控制人的条件,公司实际控制人认定为陆暾华和陆暾峰。

陆暾华先生:中国国籍,1971 年出生,拥有加拿大永久居留权,EMBA。陆暾华先生历任华鑫集团国际贸易中心经理,衢州华鹏旅游用品有限公司总经理,来飞野营执行董事、总经理,东极青华总经理,现任东极青华执行董事、牧高笛董事长、总经理、孟加拉天野董事、浙江牧高笛执行董事、香港来飞董事。

陆暾峰先生:中国国籍,1972 年出生,无境外永久居留权,EMBA。陆暾峰先生历任宁波市金龙饭店前台主管,宁波大酒店营销部经理,中信宁波国际大酒店营销总监,华安机械监事,现任宁波嘉拓执行董事、牧高笛副董事长、副总经理、宁波牧高笛执行董事、总经理、浙江牧高笛经理。

黄芳女士:中国国籍,1973 年出生,拥有加拿大永久居留权,EMBA。黄芳女士曾任华鑫集团国际贸易中心业务经理,来飞野营副总经理、监事,东极青华总经理、威盛电子董事、牧高笛董事、龙游勤达监事。2015年4月,黄芳不再担任公司的董事。

牧高笛本次在上交所挂牌上市,发行股票数量为1,669万股,募集资金净额为22,814.53万元,分别用于“牧高笛“一站式”营销渠道建设项目”、“牧高笛O2O管理系统及信息化建设项目”、“牧高笛仓储中心及产品展示厅项目”和“补充流动资金项目”。

补充流动资金10,913.0万元遭问询 子公司安全事故致一人死亡

2016年12月15日,证监会公布了牧高笛首次公开发行股票申请文件反馈意见,部分问询如下:

根据招股说明书披露,发行人30%销售“牧高笛”自主品牌在国内销售帐篷、衣服等户外产品,销售渠道分别为自营店、经销商加盟店及电商。(1)请在招股说明书披露发行人直营店情况,包括开业时间、租金水平、装修支出、装修费用的摊销政策、员工人数,以及报告期内各期的营业收入、利润情况。(2)请在招股说明书披露发行人报告期各期,新开店开店补贴、相关费用支出情况及会计核算方法、经营状况及盈利情况,包括营业收入、毛利率、销售数量和销售费用等,并与老店铺同期财务数据进行比较,分析新店经营业绩的合理性。(3)请结合关闭较多店铺经营情况说明发行人于2014年关闭了较多店铺的具体原因。(4)请披露发行人对经销商的折扣政策,主要经销店的控制人、开业时间、报告期各期加盟费、商标许可使用费等加盟费用收取情况。(5)请保荐机构核实经销店与发行人是否存在关联关系,分析报告期内新增经销店对公司收入、营业利润的贡献情况。(6)请保荐机构结合经销商加盟商独家销售发行人产品、订货与交货方式、货款收取补充说明对经销加盟商报告期经营情况核查情况。(7)请保荐机构对发行人国内各省份销售点及销售金额进行核查并补充披露。(8)请发行人补充披露募投项目新增16家“一站式”户外体验店的营销和开拓风险;是否与公司现有管理能力相适应;其募投项目盈利能力预测的合理性。

据招股书披露,发行人期间费用远低于可比公司。(1)请在招股说明书中对比分析并披露公司期间费用占营业收入比重明显低于同行业公司的原因。(2)请保荐机构和会计师说明发行人报告期内公司进行远期外汇交易的交易策略、规模、是否有效。

发行人报告期内存货余额增长较快。(1)请在招股说明书中按照产品品牌种类分别披露库存商品的数量、金额、库龄,并分析报告期各期的变化及原因。(2)结合报告期内服装产品销售收入变化,说明存货中服装类别大幅上升的原因,其库存规模与销售收入是否匹配。(3)请结合生产模式、销售模式、销售周期及直营店数量等因素,对比同行业上市公司存货占比及存货周转率情况,分析报告期各期末存货余额的合理性。请保荐机构及会计师说明对存货余额较高履行了哪些核查和审计程序。(4)请披露主要直营店和经销商店报告期各期末的存货余额。(5)请说明报告期各期末存货跌价准备的测试过程、计提情况及依据,并结合产品销售周期、商品库龄情况,说明报告期各期末存货跌价准备计提是否充分。请保荐机构及会计师说明所采用的盘点程序和存货跌价准备测试程序,并判断程序是否恰当和充分。

发行人报告期内各期末应收账款余额占流动资产比例较大,且存在信用政策发生变化。(1)请在招股说明书中披露报告期各期应收账款的期后回收情况。(2)请在招股说明书中披露报告期内境外客户结算信用期的变化;2014年公司对经销商信用期进行调整的原因,列表披露目前仍存在信用期的经销商客户情况、信用期及销售收入。(3)请结合对比国内同行业上市公司补充披露应收账款周转率存在较大差异的原因。(4)请会计师说明公司应收账款坏账准备是否充分计提。

据招股书披露,募集资金总额38,352.45万元,其中补充流动资金10,913.00万元。请发行人详细说明本次募集资金项目的合规性、合理性、必要性和可行性,提供项目所需资金的分析与测算依据,尤其是补充流动资金的合理性。说明新增募投项目是否具有足够的市场消化能力,与市场需求变化是否匹配,是否存在业绩变动风险。请保荐机构、发行人律师核查并明确发表意见。

据招股书披露,2015年2月,龙游勤达发生安全事故。请补充披露(1)公司是否存在安全隐患或发生重大安全生产事故,是否会影响发行人的生产经营,是否发生重大安全生产事故;(2)发行人的安全生产制度是否完善,安全设施运行情况。请保荐机构、发行人律师结合公司报告期内所发生的安全事故,补充说明该等事故是否属于重大安全生产事故、所受处罚是否构成重大违法行为,公司的内控制度是否完善。

招股书显示,2015 年2 月16 日,因龙游勤达将部分车间屋顶修缮和地面维修工程发包给无资质的个人且安全监管不到位,在施工过程中一名施工工人意外坠落导致当场死亡,龙游县安全生产监督管理局出具了龙安监行罚(2015)004号《行政处罚决定书》,对龙游勤达作出罚款20 万元的行政处罚。

2017年1月13日,主板发审委2017年第11次会议召开,根据审核结果公告,发审委对牧高笛提出如下问询:

请发行人代表结合存货周转率等数据以及同行业上市公司毛利率趋势进一步说明自主品牌业务毛利率持续上涨的原因、发行人期间费用率远低于同行业上市公司和净利润率高于同行业上市公司的具体原因及其合理性。请保荐代表人发表核查意见。

请发行人代表进一步说明将除陈敏华以外的陆暾华、黄芳、陆暾峰三人认定为发行人的共同实际控制人的理由和依据及其合理性和合规性,共同实际控制人由陆暾华、黄芳、陆暾峰三人调整为陆暾华、陆暾峰二人的原因和合理性,是否存在特殊利益安排,是否构成发行人最近三年内实际控制人发生变更的情形,相关信息披露是否充分、准确。请保荐代表人发表核查意见。

请发行人代表进一步说明境外客户的开发方式、交易背景,有关大额合同订单的签订依据、执行过程。请保荐代表人结合物流运输记录、资金划款凭证、发货验收单据、出口单证与海关数据、中国出口信用保险公司数据、最终销售或使用等情况,说明境外客户销售收入的核查情况,包括实地走访客户、电话访谈客户和邮件访谈客户的期间、数量、收入占比、访谈次数等,说明核查方法、获取的证据、数据及结果是否充分、有效并足以说明交易和收入的真实性。

请发行人代表进一步说明:(1)发行人未按相关规定给员工缴纳社会保险和住房公积金等“五险一金”的具体原因,是否损害发行人员工利益,是否符合《社会保险法》、《劳动法》、《住房公积金管理条例》等法律法规的规定,是否存在潜在纠纷和被政府监管部门处罚的风险;(2)未缴纳情况对发行人经营业绩的影响,对本次发行是否构成障碍;发行人及其控股股东、实际控制人是否已经和/或将要采取措施予以纠正及纠正的具体时间。请保荐代表人发表核查意见。

存货占总资产五成 综合毛利率不及同行

2013年至2016年,牧高笛应收账款账面值分别为4,899.68万元、5,589.41万元、3,557.93万元和2,557.72万元,占当期总资产的比重为16.43%、16.67%、11.50%和7.06%。应收账款周转率分别为9.01次、8.06次、9.26次、11.67次。

2013年至2016年,牧高笛存货账面值为14,015.19万元、17,617.10万元、15,868.88万元和20,355.81万元,占当期总资产的比重为47.01%、52.55%、51.30%和56.21%,占比较高。存货周转率分别为、2.40次、1.86次、1.76次和1.49次,逐年下降。

牧高笛外销业务形成的应收账款规模主要受OEM/ODM业务发展规模、客户要求的发货时间以及公司给予外销客户的账期等因素影响,而内销业务形成的应收账款规模主要受公司自主品牌业务发展规模以及公司给予内销客户的信用政策等因素影响。

外销存货规模主要受OEM/ODM业务订单情况、公司产能利用情况、境外生产基地运输物流及生产周期等因素影响,而内销存货规模主要受自主品牌业务订货情况以及公司促销活动等因素的影响。

2013年至2016年,牧高笛主营业务毛利率分别为29.46%、31.02%、33.12%和34.48%。2014年至2016年6月,牧高笛综合毛利率为30.96%、33.09%、33.72%,低于同行业上市公司,如哥伦比亚同期综合毛利率分别为45.46%、46.15%、46.72%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。