三联君原名并不叫三联商社,早期叫“郑州百文”,祖籍郑州,祖上是个“货郎客”,以销售五金百货为主业,拥有皇家(国企)血统,后经改弦更张,于公元1996年在上海证券交易所成功挂牌上市。按理说,幸福的小日子就此开始了,可好景不长,自1998年开始,公司出现年年亏损,败家败到“至漏偏逢连夜雨”地步,要再不服药就直接OUT了。药、药、药……几经努力,三联君在2003年终于完成重组再度复牌,改名“三联商社”。

2008年,三联商社的大掌柜三联集团,因借款到期后未能履行还款义务致使股权被拍卖。当时,名字霸气的山东龙脊岛和战圣投资凭着背后隐性资本国美的支持赢得股权,并做为一致行动人成为其新的主人(山东龙脊岛持有其15.84%的股权,战圣投资持有9.02%的股权).

要说起山东龙脊岛,就不得不提A股江湖传奇人物“黄教主”黄光裕了,在这场股权大战中,山东龙脊岛是2004年在香港上市的国美电器全资控股的公司,其背后的神秘“岛主”就是大名鼎鼎的黄光裕。2009年2月,黄教主正式成为三联商社的 “扛把子”。然而当时谁也不会料到,正是黄教主的此举入主中原战略,使得三联商社与国美电器在此后双双陷入同业竞争的尴尬局面。

在监管部门对同业竞争的监管要求下,国美电器不得不于2011 年 6 月承诺,将在三联商社恢复上市之日起五年之内,选择合适的时机,彻底解决与三联商社之间的同业竞争问题。承诺到期日为 2016 年 7 月 25 日。然而承诺虽说出口,行动却迟迟不见动静,直至2015 年 9 月,在各方压力下才千呼万唤始出来正式启动解决方案。

此次,三联君计划以发行股份和支付现金的方式,购买浙江德景电子科技有限公司 100%的股权。可遗憾的是,今年5月份,三联君的跨界重组方案很惨酷地被证监会无情否决了,直至最后承诺日7 月 25 日仍无法兑现期初的承诺,陷入被打脸的尴尬。

为此,2016年7月26日,三联商社召开了投资者说明会,在会上,国美电器表示“对于未能在2016年7月25日承诺到期日前解决同业竞争问题,国美电器表示歉意,希望取得广大投资者和监管机构的谅解。”并表示将积极协调相关方继续推动三联商社本次重组工作,积极协调相关方在重组获得批准后立即启动三联商社现有家电零售业务资产的置出工作,以彻底解决国美电器与三联商社的同业竞争问题。

其实,最让投资者关心的并不是多年难解的同业竞争问题,而三联君持家情况,其近几年的收入状况实在是对不住一腔热血的粉丝。

从各项指标来看,作为商业百货家族的一员,三联君的江湖地位实在有点矬。截止今年6月底,三联君正常经营门店只有 7 家,而且都挤在山东哪旮旯里,其中济南 4 家,东营 1 家,淄博 1 家,邹平1 家,经营市场可以说是偏安一隅。俗话说有实力才有魅力,相比黄教主亲生儿子国美电器而言,领养的终归还是外人生的,无论是从那方面对比都差的不是一个档次。而即使与同行业其他商业百货公司相比,三联君也只能是自惭形秽了。在东方财富(300059,股吧)网披露的77家商业百货类公司中,三联商社以40亿的市值排在了第69位。俗话说人穷气短,企业规模不大,总市值不高,净利润自然也抖擞不起来,在77家同行业公司中,净利润排名65位,相当屌丝。无独有偶的是,其毛利率在同行业公司排名也是65位,这样的盈利能力,想出人头地,恐怕是势比登天海南呀。

行业排名不高,哪三联君业务情况究竟如何呢?来,看耀哥的法宝——表!表!表!

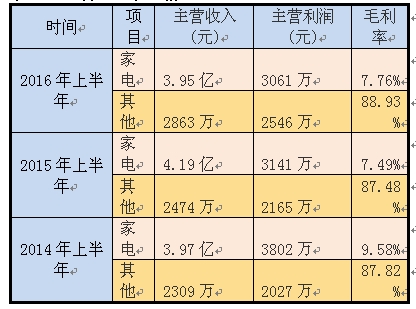

表1 主营产品收入情况

三联君的收入主要以家电销售为主,虽然也有其他收入,但不过是牙缝里的肉,不足挂齿。而家电收入方面,则保持着一贯不大幅增长的“优良”作风,去年中期仅增长了一丢丢,而到了今年又“怀旧”似得回到了“解放前”水平。主营利润方面,也是一步一个台阶下楼式的减少,当然这与其毛利率的滑坡有关,毛利率自2014年上半年的9.58%下滑到了今年中期的7.76%。

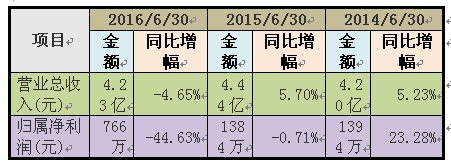

表2 收入与利润变化情况

对于营业收入的下滑,三联君将其责任归咎于经济环境的下行。然而,马克思主义哲学原理教导我们,内因才是根本,外因只不过是条件,外因是通过内因起作用的,“马导师”的哲学原理自然是不会错的,在三联君的同学中,跨境通(002640,股吧)的营收就同比增长185.81%,小商品城(600415,股吧)也同比增长了154.88%,连苏宁云商(002024,股吧)都增长了9.01%,而其兄长国美电器也增长了11.42%。就此而言,三联君动不动一言不合就拿经济环境来说事,怎么说都显得相当的不厚道。当然,如果真的要分析其下滑原因来,恐怕其期间费用得出来“抗事”了。

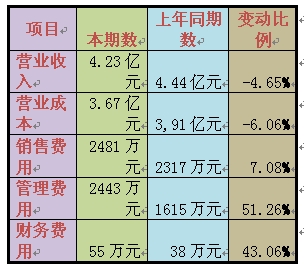

表3 收入、成本及期间费用变化情况

就拿今年来说,三联君的营业收入是下降了,不过营业成本下降幅度更大,就这一点来说,还是值得表扬滴。然而再看一下期间三项费用的增长,一个比一个卖力,销售费用增长7.08%、管理费用就大增51.26%,连财务费用都不甘寂寞增长了43.06%。可照这样的速度增长,净利润怎么能够好的起来?

对于期间费用“积极踊跃”的增长的原因,三联君解释为新增门店及门店升级改致使各项费用的增加,再加上本次资产重组产生重组费用等影响。就解释理由看,三联君似乎是在努力扩张,然而一切的一切都是劳而无获,百般的努力反导致费用增长了不少。

回顾三联君2015 年年度股东大会,当时会上确定的 2016 年度营业收入计划为 94017 万元;净利润计划为 3000 万元。 然而从目前完成情况来看,2016 年上半年,营业收入 42327.35 万元,完成全年计划的 45.02%;而实现净利润 766.23 万元,仅完成全年计划的 25.54%。照此进度,不出意外的是,全年计划要泡汤了。

在同业竞争承诺食言被打脸、业绩滑坡的现实面前,三联君重组的步伐显然不可能停下来了。在遭遇今年5月重组并购方案的滑铁卢后,其又重新整顿兵马再战,为让方案通过,最新重组并购方案中直接下调交易价格1亿元。从方案内容看,本次收购标的为德景电子主要为手机品牌商提供 ODM 服务,其主要产品有移动通讯整机及移动通讯设备主板( PCBA)。如一旦这个并购方案成功实施,则三联君就可以施展移形换影大法,成功剥离掉原来家电销售业务,摆脱多年来的同业竞争的尴尬。

不过,对于三联君此次的并购,上海证券交易所却抛出了22个问题质疑其并购方案,认为本次重组方案相比前次被否决的方案,标的资产未发生改变,仅是交易价格下调了1亿元。因此,要求公司说明在短期内,标的公司盈利能力具有不确定性的问题是否已解决,其盈利能力是否已有实质改变;在标的公司盈利能力存在较大不确定性的情况下,本次重组是否符合《上市公司重大资产重组管理办法》第十一条第(五)项的规定;公司重组方案被重组委否决后,短时间仍继续推进重组方案是否审慎等。

哎,革命尚未成功,三联君仍需努力啊!即使是三联君的此次并购能够成功,但经营业绩能否实现增长却仍是未知,在目前智能手机行业,竞争之激烈程度是有目共睹的,其要想从看见底的清汤中找出一块碎肉,那得有相当地学问!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。