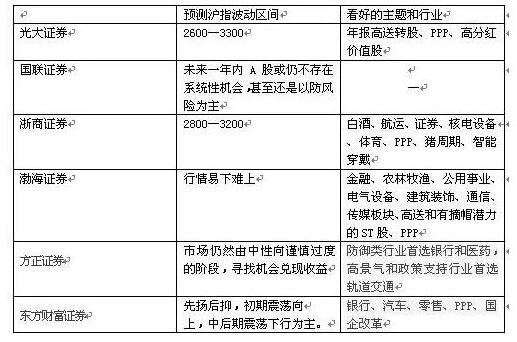

截至本周二,光大证券(601788,股吧)、国联证券、浙商证券、渤海证券、方正证券(601901,股吧)、东方财富证券六家券商发布了四季度策略报告,纵观机构策略,红刊财经记者发现,以国联证券为代表的大多数机构对市场持有谨慎的态度,最为乐观的光大证券,也只预计沪指上限为3300点。基于偏空的判断,四季度机构建议配置具备防御属性的高分红的价值股和银行股,另外,每年4季度都被市场追捧的高送转股、受到政策利好推动的PPP主题,也被多家机构所青睐(表1)。

初期向上、中后期下行的可能较大

东方财富(300059,股吧)证券在展望4季度行情时认为宏观经济制约了市场产生大行情的可能,主要理由有三点,首先,长期看经济仍处于L型缓慢下行的过程中,盈利和估值都受到经济影响,市场处于长期熊市格局的概率较大。目前市场总体估值水平也仍然偏高。管理层继续对市场保持严格监管。在这种格局下,资金和估值都难以根本性改观。目前市场只有阶段性行情的空间,催生大级别牛市行情的可能性很小。

其次,中期看经济方面,房地产继续火热,加上财政和PPP模式发力,以及汽车消费旺盛,经济保持稳定并有回暖迹象。受益于前期房地产市场的火热和PPP投资,预计四季度国内经济应仍将保持稳定。不过,国庆长假期间国内20个城市出台限购、限贷、打击炒作等调控措施。由于房地产是前期经济稳定增长的中流砥柱。房地产限购后,销售、投资、新开工率可能下滑,市场增长动力不足,将加大经济下行压力,四季度后期经济有再度回落的可能。

最后,美国11月8日大选日,将产生新一届领导人。德、法明年将进入大选年。英国脱欧2017年起正式启动。在移民危机和民族主义升温的背景下,外围政局不确定性明显加大,也将影响经济复苏的进程。内需有忧,外需不足,四季度末期之后经济不确定性增大。

对4季度行情最为乐观的光大证券也提示了市场存在的两大隐患。首先9月美国没有加息,美联储指出虽然美国经济温和增长但尚未过热,加息需要等待更多就业和通胀好转的证据。从会议声明等内容来看,美联储加息态度略偏鹰派。虽然美元加息仍有反复,但年内加息1次应是大概率事件,最有可能的加息时点是12月份。而且尽管市场对12月加息已有充分预期,但美元加息仍然存在两个方面的主要风险。

一是美联储加息是否会终止美国股市上涨,当前股市国际联动性很大,一旦美股下跌将对A股造成较大负面影响。增量资金方面,9月底MSCI新指数设立,深港通四季度将开通,11、12月份市场有望迎来增量资金。但这些长期资金的投资方向应以低估值品种为主,目前A股整体估值偏高,这些资金大幅入场的可能性偏小。

二是美元加息是否会引起人民币大幅贬值和外汇储备下降。自2014年开始,人民币兑美元汇率长期升值,外汇储备也从2014年中的最高近4万亿美元下降至目前不足3.2万亿美元。特别是在2015年“8.11汇改”和12月美元加息期间,美元升值预期下居民换汇行为有所增加,银行结售汇差额持续为负。如果12月美联储加息,岁末年初不排除引发又一波换购潮以及资金大量外流的可能性,并对国内资产价格造成不利影响。

另外,光大证券统计大小非解禁情况后发现,10-11月期间单月解禁市值分别为323和1347亿元,月均值年内最低,尤其是10月单月解禁压力环比下降幅度较大,可供市场行情演绎的空间也最充足。但到了12月和明年1月,单月解禁市值分别为3560、4163亿元,规模远超今年6月峰值2522亿元,届时市场资金面趋紧,对宏观流动性的依赖加大,股市对其他资产价格波动传导的敏感性将更为敏锐。

表1:券商4季度大势预测及看好热点

注:红刊财经根据券商4季度策略报告整理

高送转、PPP和高分红价值股受青睐

展望四季度,光大证券建议关注两类机会:首先,价值股具备一定的防御属性。整体而言,在当前环境下,价值股属于中性偏防御的配置方向。光大证券对沪深300中连续三年盈利且持续分红的股票进行了梳理,发现目前估值隐含回报率前50的个股除银行之外,格力电器(000651,股吧)、雅戈尔(600177,股吧)、宇通客车(600066,股吧)、上汽集团(600104,股吧)、双汇发展(000895,股吧)、福耀玻璃(600660,股吧)、海澜之家(600398,股吧)、浙能电力(600023,股吧)、金风科技(002202,股吧)、美的集团、长安汽车(000625,股吧)、中国西电(601179,股吧)、伊利股份(600887,股吧)、中天城投(000540,股吧)、长江电力(600900,股吧)、华域汽车(600741,股吧)、上海建工(600170,股吧)隐含股息回报率超过3年定存,且今年中报净利润实现正增长。

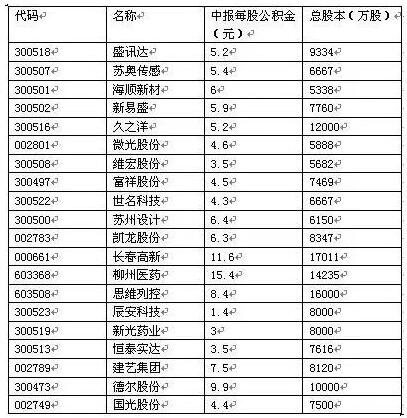

第二,光大证券指出,A股投资者对“高送转”历来情有独钟。最近几年,A股“年报高送转”行情几乎每年都会发生。统计结果表明,如果从三季报公布后的11月初一直持有高送转股票至次年5月底,可以获得较为明显的超额收益。从过去几年来看,高送转行情呈逐年增强的趋势。特别是最近两年,高送转板块的超额收益愈加明显。光大证券对2016年报可能实施高送转的股票做了预测和筛选,剔除了2015年报和2016中报实施高送转的股票,并综合考虑了上市公司业绩增长情况,列出20家2016年报高送转潜在可能性较大的个股(见表2)。

表2:2016年年报高送转潜力股

资料来源:Wind,光大证券研究所

截止本周二,已经发布4季度投资策略的六家券商,除了判断“未来一年内以防风险为主”的国联证券外,其他五家机构一致看好PPP的投资主题。

方正证券特别提示了PPP主题中的轨道交通行业的投资机会,他们认为,轨道交通是近年来稳增长的重要抓手,2016年年初至今,发改委已经批复了43个城市约8600公里的城市轨道交通建设规划,目前在建的里程超过3000公里。轨道交通投融资体制有所突破,政策性银行四季度将加大信贷投放力度。一是“轨道+物业”、“轨道+社区”、“轨道+小镇”的综合开发模式。该模式主要是把轨道交通建设带来的沿线增值效益,通过适当的开发方式反哺轨道交通建设。二是PPP模式,政府部门在大力度引导社会资本,参与轨道交通建设。根据财政部发布的PPP综合信息平台3月份的数据显示,轨道交通的投资近1万亿元,占平台项目总投资的12%。三是通过发行债券、资产证券化、产业基金、融资租赁,到境外发债的多元化筹资的方式。此外,政策性银行例如国开行等加大了轨道交通项目的信贷投放力度。永贵电器(300351,股吧)、鼎汉技术(300011,股吧)、佳都科技(600728,股吧)、康尼机电(603111,股吧)、广日股份(600894,股吧)、春晖股份、时代新材(600458,股吧)被机构所看好。

此外,银行股也被渤海证券、东方财富证券、方正证券所看好。理由主要有两点:一,估值优势明显,防御属性强。目前银行在全市场所有行业中估值最低,大行PB低于1,股份制银行PB在1.2附近,有一定的安全边际。二,市场已经反映了金融股业绩的下修,市场预期银行今年净利润负增长,券商和保险业绩大幅下滑,目前看券商和保险业绩最差时期已经过去,银行业绩存在超预期的可能。基于以上理由,方正证券推荐的四季度银行股标的是招商银行、民生银行(600016,股吧)、宁波银行(002142,股吧)、兴业银行(601166,股吧)、光大银行(601818,股吧)、中信银行、农业银行(601288,股吧)。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。