港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

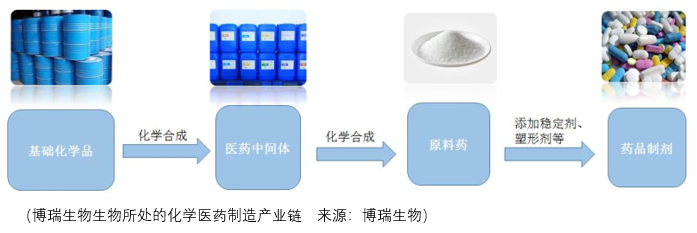

从整个医药制造行业产业链全局观察,送到患者手中的药品无非三类:化学制药、生物制药、中成药,他们共同的产业链上游是能源生物化工行业。由于制药方式的不同,具体细分则是化学制药流程分别为中间体、化学原料药,直译过来也叫活性药物成分、化学制剂,中成药则是中药材、中药饮片、中成药,生物制药则是生物原料、生物制品。

博瑞生物制药所处的赛道是化学生物制药,而由于博瑞是技术驱动型高科技医药企业,这一点从2016-2018年间其较高的研发投入占比(26.66%、25.51%、23.59%)可以看出,所以博瑞研发管线中储备的产品是否能顺利的产业化是公司未来营收、利润增长的重要因素。

具体而言这个因素分为两个维度,一方面随着原研药品专利保护期临近,下游客户在研发阶段的采购量将呈现脉冲式增长,并且在此类仿制药获批上市后形成持续稳定的采购需求。另一方面随着博瑞自行申报的原料药、制剂获批,博瑞生物从中间体、制剂的销售增长中带动公司整体营收的增长。

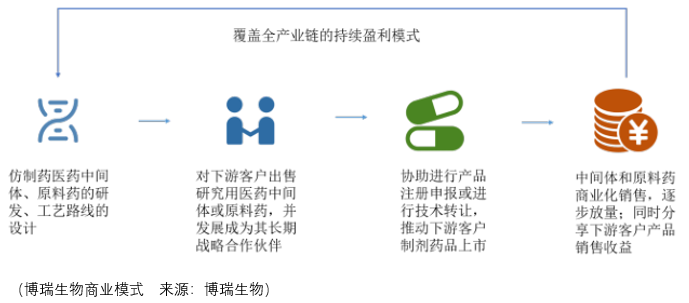

而博瑞生物的商业模式不限于传统原料药只能通过销售原料药及中间体,同时采用了与客户共同开发制剂,进而独家供应原料药,甚至分享制剂销售利润的模式:

体现在营收结构上,来自中间体、原料药的产品销售额在2016-2018年间营收占比88.69%、86%、85.5%,技术服务同期占比8.04%、11.24%、7.86%,权益分成占比3.21%、2.42%、6.38%。

整体而言,博瑞生物的营收增长还是主要受益于中间体、原料药销售的增长,目前博瑞核心的产品有卡泊芬净、恩替卡韦、米卡芬净、磺达肝癸钠、艾司奥美拉唑纳、奥拉西坦、阿加曲班、盐酸帕罗汀,其中卡泊芬净、恩替卡韦、米卡芬净、阿尼芬净又是主要的收入来源。

以恩替卡韦为例,博瑞生物通过其多手性药物技术成功开发恩替卡韦,该药物虽然在中国没有化合物专利保护,但是原研公司通过合成工艺专利保护了药物的合成路线,为仿制该药物设置了障碍,博瑞生物设计了全新的合成路线,规避了原研专利,克服了技术障碍,开发了手性定向合成工艺,博瑞生物利用该项技术与正大天晴合作,成功地支持了正大天晴恩替卡韦制剂在国内首仿上市。

尽管如此,但正大天晴在该市场的占有率并不高,实际上,2018年,博瑞生物恩替卡韦系列产品内销收入仅占营收的10.38%,而且其中部分内销收入的终端客户为境外客户。

而博瑞生物境外客户的销售占比非常之高,2016-2018年间分别达到60.67%、51.38%、56.31%。在美国市场,博瑞生物出口恩替卡韦给印度公司cipla,由其制成原料药后供应给制剂企业teva并在美国实现首仿上市。

目前博瑞生物是teva在美国上市制剂产品中间体唯一的供应商,根据Bloomberg数据,teva制剂2018年在美国市场份额32.4%,排名第一。

而相较于同样生产恩替卡韦的奥翔药业(603229-CN),博瑞的单价低于奥翔药业,主要原因是奥翔药业的恩替卡韦产品主要供应欧美市场,销量较小,2014-2016年间奥翔药业恩替卡韦的收入分别为969.66万元、1118.13万元、1868.03万元,而2016年博瑞生物恩替卡韦的销售额就达到了4602.85万元。

尽管相较于奥翔药业,博瑞生物恩替卡韦市场布局有较大的优势,但是相较于自身整体营收增幅而言却成为了拖累,2016-2018年间博瑞生物营收的复合增长率为42.65%,而同期其恩替卡韦的复合增长率仅为7.19%。

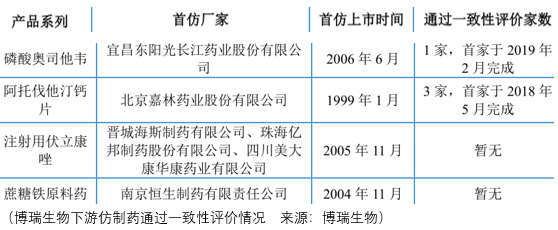

所以博瑞生物未来业务的成长性一方面取决于其余核心产品卡泊芬净、米卡芬净、阿尼芬净、呲美莫司的增长,另一方面,则取决于博瑞生物在研产品下游仿制药通过一致性评价的进展:

尽管从首仿上市披露的时间来看并不乐观,但是从整体仿制药行业的增长前景观察博瑞生物是值得期待的。

根据国家药品食品监督管理总局南方医药经济研究所统计数据,2011-2017年间,中国药品市场终端销售额从8097亿元增长至16118亿元,复合增长率12.16%,其中化学药品原料药制造和制剂制造的2017年的同比增长达到了14.7%和12.9%。

未来博瑞生物能否从稳进的市场中分一杯羹呢?从目前其业务结构、研发投入以及袁建栋的研发背景综合来看是值得投资者谨慎乐观对待的,而谨慎之处在于,市场近期对于以恒瑞医药为代表的医药制造药企给出了过高的估价,这样的估价造成的结果是倘若药企的业绩无法达到预期,那么高涨的市场热情便随之消退,届时,如古谚所言,雪崩之时,没有一片雪花是无辜的。

作者:周治玮

编辑:彭尚京

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。