来源:申万宏源证券

文:申万宏源宏观 秦泰、屠强

数据点评

本期投资提示:

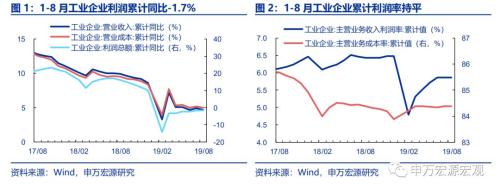

1-8月工业企业利润累计同比-1.7%,较前7个月持平;单月-2%较7月下行4.6个百分点。三大行业利润增速不同程度回落,其中采矿业(-11.2%)和公用事业(13.5%)回落较大,分别较7月回落15.4和6.3个百分点,而占比最大的制造业(-1.8%)单月回落2.8个百分点幅度较小。综合来看,减税降费传导下8月营收利润率仍趋改善,利润的回落主因营收增速走低。

中上游营收有所回落,下游制造业相对稳定。单月营收方面,采矿业(0.4%)和公用事业(4.3%)回落较大,分别较7月回落6.3和5.8个百分点,与工业增加值的数据情况较为吻合,而制造业单月营收(3.8%)较7月回落1.4个百分点,拖累主要来自中上游制造业:化学原料(-0.4%)、黑色金属(8.6%)营收累计增速分别下行0.8/0.4个百分点,非金属矿物(12.8%)持平,显示上中游制造业生产偏弱,8月极端天气可能也对生产和需求产生一定影响;而下游的汽车营收累计同比降幅收窄1.2个百分点至-4.5%,电子设备(5%)回落0.7个百分点,下游整体营收变化相对平稳,反映终端商品消费需求仍较稳定。

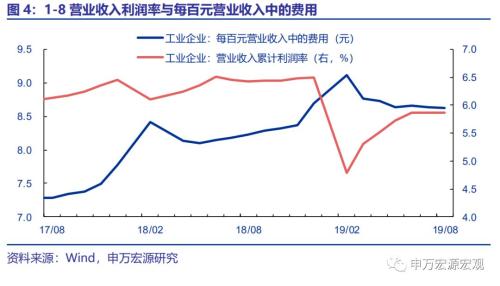

降费和融资环境改善继续带动费用下行,利润率边际改善。降费和融资环境改善带动费用增速继续下行,每百元营收中费用(8.62元)同比高0.39元,增幅较1-7月回落0.07元,带动1-8月工业企业利润率(5.87%)同比降幅(-41BP)较前7个月收窄2BP。分结构看,制造业累计利润率(5.48%)同比降幅小幅收窄,公用事业(6.54%)利润率进一步扩大,而采矿业(12.8%)利润率表现偏弱。

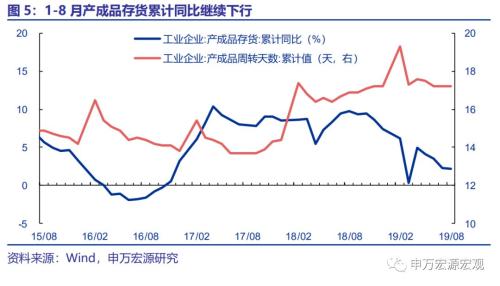

去库存速度放缓,预计4季度转为补库带动工业生产趋于活跃。8月工业企业产成品存货同比2.2%,较7月下行0.1个百分点,而单月存货变动同比(-7.9%)较前值降幅收窄达30.7个百分点,显示工业企业去库存速度有所放缓。展望4季度,工业品需求整体相对稳定,预计将扭转为补库,有望带动工业生产趋于活跃。

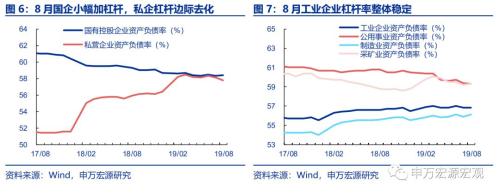

杠杆率相对稳定,制造业采矿业加杠杆公用事业边际去化。1-8月工业企业资产负债率56.8%持平前期,其中制造业(56.1%)、采矿业(59.3%)分别小幅回升0.2、0.1个百分点,公用事业(59.3%)则回落0.1个百分点。考虑到近期降准、8月企业中长贷出现改善、今年以来政策强调对集中于下游制造业的民营企业融资的支持,预计年内制造业仍有小幅加杠杆空间,制造业投资预计增速有望企稳。

预计4季度工业品需求稳中有所改善,支撑工业企业利润增速回暖。展望后续月份,价格方面,全球需求边际偏弱而原油供给较为充足的格局下,油价预计稳定于低位,钢价煤价也有小幅回落压力,PPI尽管11月或因低基数启动反弹,但4季度整体预计仍低,对企业利润构成小幅压力。需求方面,预计前期居民收入增长带动后续居民商品消费需求温和改善,基建地产投资仍有望支撑投资增速相对稳定,加之外部环境不确定性近期边际缓解、非美外需仍有韧性,出口增速有望4季度迎来小幅反弹,加之工业企业去库有所放缓,后续有望扭转为补库,预计4季度工业品需求有所改善。利润率方面,落实落细降费和融资环境的持续配合有望继续带动费用率下行。综合分析,预计4季度工业品需求有所改善、利润率边际向好,对冲价格回落的影响,维持4季度工业企业利润增速小幅改善的判断。

正文

一、1-8月工业企业利润累计同比-1.7%,较前7个月持平;单月-2%较7月下行4.6个百分点。三大行业利润增速不同程度回落,其中采矿业(-11.2%)和公用事业(13.5%)回落较大,分别较7月回落15.4和6.3个百分点,而占比最大的制造业(-1.8%)单月回落2.8个百分点幅度较小。综合来看,减税降费传导下8月营收利润率仍趋改善,利润的回落主因营收增速走低。

二、中上游营收有所回落,下游制造业相对稳定。

单月营收方面,采矿业(0.4%)和公用事业(4.3%)回落较大,分别较7月回落6.3和5.8个百分点,与工业增加值的数据情况较为吻合,而制造业单月营收(3.8%)较7月回落1.4个百分点,拖累主要来自中上游制造业:化学原料(-0.4%)、黑色金属(8.6%)营收累计增速分别下行0.8/0.4个百分点,非金属矿物(12.8%)持平,显示上中游制造业生产偏弱,8月极端天气可能也对生产和需求产生一定影响;而下游的汽车营收累计同比降幅收窄1.2个百分点至-4.5%,电子设备(5%)回落0.7个百分点,下游整体营收变化相对平稳,反映终端商品消费需求仍较稳定。

三、降费和融资环境改善继续带动费用下行,利润率边际改善。

降费和融资环境改善带动费用增速继续下行,每百元营收中费用(8.62元)同比高0.39元,增幅较1-7月回落0.07元,带动1-8月工业企业利润率(5.87%)同比降幅(-41BP)较前7个月收窄2BP。分结构看,制造业累计利润率(5.48%)同比降幅小幅收窄,公用事业(6.54%)利润率进一步扩大,而采矿业(12.8%)利润率表现偏弱。

四、去库存速度放缓,预计4季度转为补库带动工业生产趋于活跃。

8月工业企业产成品存货同比2.2%,较7月下行0.1个百分点,而单月存货变动同比(-7.9%)较前值降幅收窄达30.7个百分点,显示工业企业去库存速度有所放缓。展望4季度,工业品需求整体相对稳定,预计将扭转为补库,有望带动工业生产趋于活跃。

五、杠杆率相对稳定,制造业采矿业加杠杆公用事业边际去化。

1-8月工业企业资产负债率56.8%持平前期,其中制造业(56.1%)、采矿业(59.3%)分别小幅回升0.2、0.1个百分点,公用事业(59.3%)则回落0.1个百分点。考虑到近期降准、8月企业中长贷出现改善、今年以来政策强调对集中于下游制造业的民营企业融资的支持,预计年内制造业仍有小幅加杠杆空间,制造业投资预计增速有望企稳。

六、预计4季度工业品需求稳中有所改善,支撑工业企业利润增速回暖。

展望后续月份,价格方面,全球需求边际偏弱而原油供给较为充足的格局下,油价预计稳定于低位,钢价煤价也有小幅回落压力,PPI尽管11月或因低基数启动反弹,但4季度整体预计仍低,对企业利润构成小幅压力。需求方面,预计前期居民收入增长带动后续居民商品消费需求温和改善,基建地产投资仍有望支撑投资增速相对稳定,加之外部环境不确定性近期边际缓解、非美外需仍有韧性,出口增速有望4季度迎来小幅反弹,加之工业企业去库有所放缓,后续有望扭转为补库,预计4季度工业品需求有所改善。利润率方面,落实落细降费和融资环境的持续配合有望继续带动费用率下行。综合分析,预计4季度工业品需求有所改善、利润率边际向好,对冲价格回落的影响,维持4季度工业企业利润增速小幅改善的判断。

来源:金融界网站

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。