股市真正的核心资产是什么?

可替代,能将就着用的其实不能算核心资产,比如电脑 CPU、手机 SOC/基带等高端芯片,国内已经有替代,虽然性能与国际巨头产品有差距,但是至少可以“将就着用”。

半导体制造则不然,加入海外半导体代工厂不给中国大陆设计公司代工,那么中国的半导体产业将会受到很严重影响。能在这个行业替代海外的企业才能成为核心资产。

中芯国际(00981)就是这样的企业。

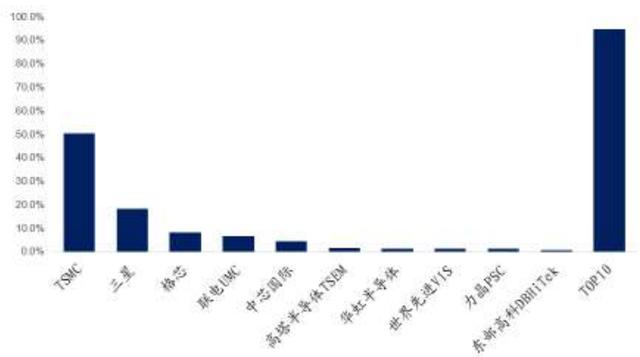

全球前十大晶圆代工厂市占率:

中芯国际排名第五。然而,从工艺上看,想替代海外工厂,距离还很遥远。

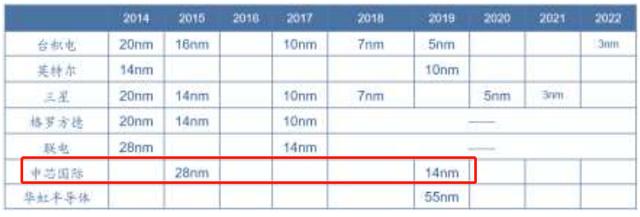

全球半导体厂商工艺先进程度:

从14nm到7nm还差两代的技术。比如华为 mate20的麒麟 980 芯片就是用台积电的 7nm 工艺制

程,显然,华为的芯片中芯国际还接不住。

当然,制成也不是越小越好,还得看性价比。14nm 之前,每 18 个月进步一代的制程,性价有 50%的提升,14nm 之后,趋势就已经逐渐衰微了。例如,当处理器速度提升 1 倍,但用户体验到的速度达不到 1 倍。用户体验是一个完整系统,处理器性能发挥收到内存、系统软件、网络等限制。

从这个角度看,国内的半导体制造企业,还有机会。

而且,国内企业最大的优势是切近需求市场,从芯片需求看,亚太地区占 60%的市场需求。

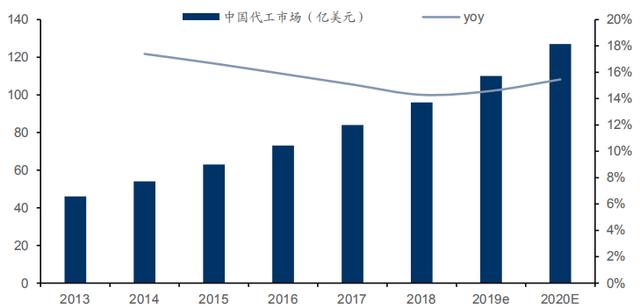

2019 年中国大陆半导体代工市场规模应该在 110 亿美元同比增长 14.6%。

最近一年,市场逐渐意识到半导体制造才是核心资产,是不可或缺的资产。上游设计企业为了分散风险,将订单从竞争对手转移至中芯国际。在这个逻辑下,中芯国际应该享有比其它制造业更高的估值。

本周四,中芯国际(00981)将公布19年业绩。市场对中芯国际利润预估在2.07亿美元~2.11亿美元左右,我们拭目以待。

老李建议,半导体制造行业想发展就得提高技术工艺和产能,需要大量投资,公司的利润波动会比较大,业绩低于预期的时候是买入核心资产的好时机。

➡ 多多指教

大家好,我是老李,用心写干货,给大家呈现不一样的精华内容,大家看完后若能给老李点个赞且转发一下,就是对老李最大的鼓励,感谢各位。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。