鼠年新年春节后的首个交易日,受疫情影响,大盘狂泻,跌幅接近8个点。但收盘后港股通的一组交易数据, 则极大的吸引了大家的眼球;有数据显示,北上资金当日逆势狂买中国平安A股23.25亿元,为净买入金额最多的个股,远超股王茅台,如下图:

而至沪港通开通以来,北上资金累计持有平安A股达8.57亿股(截止3号的收盘数据),市值接近666亿之巨,仅次于茅台,位列外资持股探花宝座,足见外资对平安未来充满信心。

很多投资者估计都想知道,平安到底有什么好,为何外资如此青睐中国平安呢?

在说平安之前,先简单的探讨下此次疫情对投资的影响;短期内,毫无疑问对经济的冲击却是实实在在的。当各地逐步封闭,多数民众闭门不出时,社会生产活动极为受限。尤其是第三产业更为明显,景区、旅游、演艺、健身、宾馆酒楼等所有可能大型群众聚会的地点全部冰封;而其它如地产、交通运输,甚至保险销售也大为减少;不涉及国计民生的企业生产也大大减低。在这样的背景下,负债率过高、依赖日常经营现金流、依赖银行信贷资金等行业的公司将面临巨大压力,甚至是生死存亡的挑战。当然也有受益的,最典型的莫过于网络游戏、网上娱乐这类互联网行业。

一环扣一环,疫情短期对实际经济的影响也自然而然的传导到股市上。A股新年首个交易日,占总数八成,多达三千只股票跌停,大盘跌幅解决8个点就可见这样的疫情对大盘实实在在的冲击。但有一点很有意思的是就在内地投资者丢盔弃甲,几乎是慌不择路、恐慌性的抛售的同时,通过港股通渠道北向抄底A股的资金净流入高达200亿,为历次交易日之最。统计显示3号周一的首个交易日,沪股通净流入达150.15亿元,深股通净流入达49.17亿元,北上资金合计净流入达199.32亿元。为何这些外部资金会如此气定神闲,不把我们视为猛虎的疫情影响放在眼里呢?其实仔细想想,由于有过类似的案例如SARS这样的事件在前,所以我们应该大概率可以判断,疫情短则3个月,长则半年应该基本可以较大范围内逐步平息,社会经济活动逐步恢复。因此,这样短暂的疫情在人类社会长期的发展中不过流星过隙,很快会淹没在历史的星辰大海当中。

沧海横流,方显英雄本色!优质的公司面对重大事件冲击时,或者化险为夷,或者如履平地;总之八仙过海各显神通,都能顺利度过难关,迎来更加茁壮的成长。而回顾过往,可以说每一次黑天鹅事件在优质公司股价上砸出的坑都是“黄金坑”。雪球网显示的中国平安历史月K线走势如下图,虽然有过曲折,但长期看基本一路向北,不折不扣的牛股走势。

中国平安2019年A股涨幅高达55%,沪深300指数的涨幅约36%,超越19个点。平安的超额收益也收获了众多粉丝;成为投资者心中的爱股。不过受大势不振影响,平安今年以来(截止4号收盘)跌幅为5.89%,虽然仍小于沪深300约7.59%的跌幅,但再辉煌的过往也已逝去,投资者最关心的是2020年的平安还值得投资吗?相信透过下面一些数据和研究,投资者会有自己的判断。

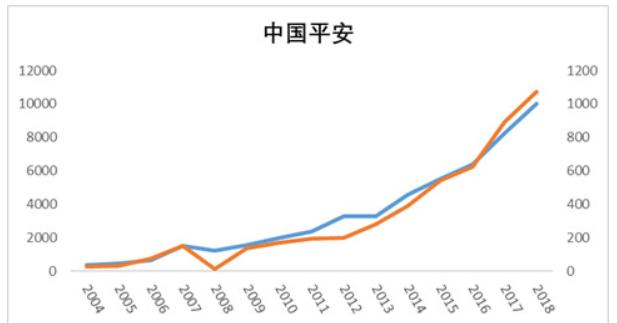

先来看看平安过往的业绩表现:

图一:平安历年的内含价值(蓝色)与净利润(棕色)走势图;

图二:平安历年年报的roe(净资产收益率);

无需繁复的数据,简单的图表足以证明中国平安过往的优秀业绩,股价的走势也相得益彰。最为关键的是,即使经历了10几倍的涨幅,目前的平安从基本面和估值上看,依然具有极强的吸引力。

截止4号收盘,平安A股收盘80.43元,市值14702.8亿;根据雪球的数据,目前平安的估值,其PB(市净率)约2.29倍,PE (TTM)(滚动市盈率)约9.33倍,相比其历史估值而言,仍处于较低水位。空口无凭,数据为证;如下图的历史PB、PE走势图。

众多资深保险业券商研究员的分析报告也显示,平安2019年及2020年的估值也非常有吸引力。海通证券孙婷在点评平安12月保费收入的报告中预测平安2019年NBV同比+5%,EV同比+20%;认为中国平安应该享有“公司治理溢价+龙头溢价+金融集团溢价+科技溢价”,合理估值区间103.30-111.24元,评级“优于大市”。

招商证券在新年1月份的报告中则认为2020年监管政策方面预计将利好保险公司业务发展;预计2020年人力将迎来“量稳质升”,推动新单的健康持续回暖,对公司短期和长期业绩增长我们均保持乐观;预计2020年NBV增速6.5%,EV增速20%;目标价112 元。

而申万宏源在最近的分析报告中从三个维度点评了中国平安;其认为保险赛道仍处于上升通道,从历史角度与行业对比角度板块具备性价比从行业对标的角度来看,保险板块ROE具备稳步向上趋势,PE处于低位。平安集团综合金融集团布局、各业务线均衡发展,业绩增速显著领先行业。同时具备灵活的管理架构与股权激励计划,有助于集团价值的统一实现。保险业务提供稳定营运利润,金融科技贡献占比提升,综合业务带动稳定分红收益、提升估值中枢;维持买入评级。

一组数据可以看出平安强大的综合金融能力;通过持续坚持“一个客户、多种产品、一站式服务”的综合金融经营模式,通过不同产品与服务间的交叉销售,为1.96亿个人客户和5.76亿互联网用户提供金融生活产品及服务。以此相对应的是2018年,平安位列《财富》世界500强第29位,并首次跻身《福布斯》全球上市公司2000强第10位;这样的排名彰显了平安强大的不可撼动的行业地位。

2019年,是新中国建国70周年,也是平安第四个十年的开局之年和战略转型的关键之年,平安将“金融+科技”更加清晰地定义为平安的核心主业;强化“金融+生态”建设,继续加大科技投入,进一步提升公司的整体数据化经营和智能风险管理能力。最近一个受益于金融科技的例子就是年报的提前发布。从平安官网发布的信息可以知道,今年平安的年报预计会提前一个月至2月21号公布;这对于业务板块众多的平安集团而言,能够快速出年度报表,无疑也是公司一直以来提倡的科技助力金融的成果体现;完全可以相信平安的未来将更强大,更美好。

疫情对保险业的影响也非完全利空,我个人认为虽然短期内一两个月的新单销售会受影响,保费的数据比较不好看;但疫情的发生同时也会在无形中促进大家的健康意识和保险意识,促进未来的保单销售。而有业内分析人士指出:“疫情短期对保险业的影响主要体现在负债端的一季度新单销售和代理人下滑等方面。认为A股保险股在期初调整后将迎来价值投资者配置的良机,二季度或将看到业务景气度提升的基本面改善。还有观点认为,疫情催化的保险保障意识或将加速后期改革进程,帮助NBV增长提速,具备长期价值增长的中国平安目前的调整无疑是介入的良机。”

还有一个有趣的小事是平安在鼠年新年首个交易日收盘后发布了一则关于“以集中竞价交易方式回购公司A股股份的回购进展公告”,其实这本是公司按上海证券交易所上市公司回购股份实施细则的信息披露监管要求,例行刊发的一个公告,没想到却在聚集众多投资者的雪球网上引起热议;加之受疫情影响市场大幅下挫,不明真相的吃瓜群众议论纷纷。而排在点赞前3位的评论其实都不着边际,都不了解这只是一个例行的公告而已。可见投资者自身的功课还没做足,投资者教育任重道远。对公司的基本面研究还上市规则的理解都有待加强。

熟悉我的朋友估计都知道,保险行业一直是我投资组合里重要的角色之一,基本按照A股中国平安和H股中国太保(主要看中其分红收益)作为保险股的双子星座。不过从收益来看,太保是显著低于平安的,尽管估值更为低廉,但小弟与老大的差距似乎未曾缩小,反而一直在拉大;也是让我很郁闷的地方。

无论如何,此次疫情其实只是投资长征上一个小小的坑,长远看还是公司的估值与基本面。保险股仍然是众多行业里最值得投资的行业之一;而中国平安的目前的估值,仍然具有良好的吸引力;至于基本面,无疑是保险公司中最硬的;中国平安则仍然是保险股的不二之选。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。