海外业务营收近80% 汇率存波动风险

招股书显示,威唐工业的产品主要以出口为主,外销收入占同期主营业务收入比例分别为71.89%、76.32%、73.76%和79.37%。威唐工业表示,目前公司正在积极拓展国内市场,但在未来一段时间对国外市场将依然存在较高的依存度。

由于国际贸易局势的变化难以预测,随着全球化竞争逐渐激烈,不排除部分国家和地区为了保护本地区的经济态势,而采取贸易保护主义政策,打压国内相关产业。如果未来贸易政策发生重大变化或出口国经济形势恶化,可能会直接影响到公司在这些市场的业务,从而影响经营业绩。

此外,威唐工业模具业务在签订销售合同到最终实现销售存在较长的生产周期,且外销业务的合同定价以外币定价,汇率的波动对发行人存在较大影响,直接影响发行人单笔模具业务的毛利水平。如汇率存在大幅波动,则对公司经营业绩将会产生一定的不利影响。

客户集中度高 毛利率持续波动

威唐工业产品目前主要销售至北美及欧洲地区的知名汽车零配件厂商,且上述 零配件厂商大多为跨国公司,在全球范围内向发行人采购汽车冲压模具产品。2014-2017年上半年, 威唐工业向前五大客户的销售额占同期主营业务收入的比例分别为43.79%、62.63%、66.62%和 72.36%,主要客户相对集中。如果上述客户出现经营困难或者更换供应商将导致对发行人的订单需求下降,导致公司面临业绩下滑等经营风险。

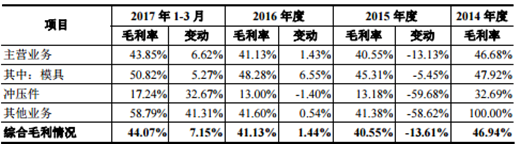

此外,威唐工业毛利率存在波动,依次为 46.94%、40.55%、41.13%及 44.07%。其中,公司核心业务产品汽车冲压模具的毛利率依次为 47.92%、45.31%、48.28%及 50.82%。毛利率波动情况如下:

近年来,从事模具行业企业不断增多,竞争日趋激烈。随着人力等各项成本的上升、原材料价格的波动和激烈的市场竞争带来销售价格的调整,威唐工业面临主营业务毛利率持续波动且不稳定的风险。

新增募投项目存风险 高新技术企业资质或无法申请

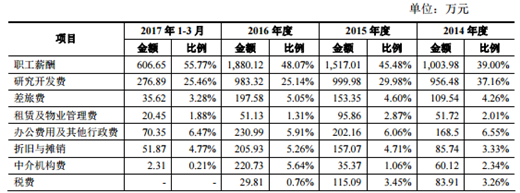

威唐工业此次募集资金投资项目建成投产后,每年将新增固定资产折旧及摊销 费用约 1,800 万元。由于募集资金投资项目从开始运营到效益完全显现需要一定时间,如果市场 环境、生产经营等方面发生重大不利变化,公司将因募集资金投资项目新增固定资产折旧及摊销经营业绩带来一定的影响。公司的管理费用的构成及变化情况如下:

此外,威唐工业于 2014 年 9 月 2 日取得江苏省科学技术厅、江苏省财政厅、江苏省国家税务局、江苏省地方税务局联合颁发的高新技术企业证书有效期三年。

威唐工业自 2014 年度至 2016 年度起享受减按 15%税率征收企业所得税的优惠政策。如国家高新技术企业税收优惠政策发生变化,或公司于 2016 年度结束后再次申请高新技术企业资质时因自身原因不再符合认定条件,将不能再享受 15%的企业所得税优惠政策,并可能导致公司盈利能力受到不利影响。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。