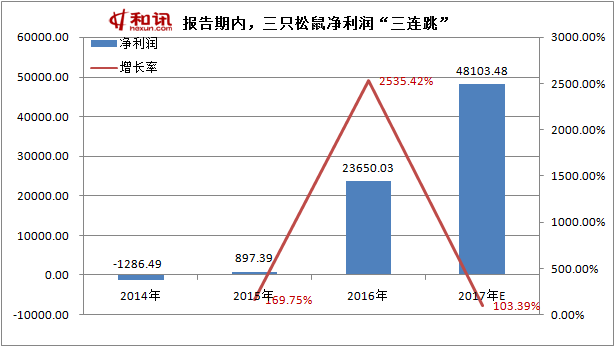

净利润三连跳背后 压低毛利做销量

资料显示,三只松鼠是一家从互联网起家的休闲食品电商,成立于2012年2月。虽然仅成立5年,但公司业绩可谓是跳跃式增长。

根据招股书数据显示,2014年 - 2017年上半年,三只松鼠实现营业收入9.24亿元、20.43亿元、44.22亿元、28.94亿元;同期净利润分别为-1286.49万元、897.39万元、2.37亿元、2.41亿元。

不难看出,三只松鼠营收、净利润增长率较高。2014 - 2016 年度,营收增长率分别为 121.00%、116.47%;净利润更是实现扭亏,从2014年的-1286.49万元增长到2017年上半年的2.4亿元。

然而,据招股书披露,2014年 - 2017年上半年,三只松鼠的综合毛利率分别为24.15%、26.90%、30.20%、 30.90%,呈逐年上升趋势,但仍低于传统坚果行业45%~50%的毛利率。其中,核心产品坚果的毛利率甚至比其主营业务的毛利率还低,仅为29.33%。

对此,三只松鼠解释称由于采取价格扩大市场的策略。公司的经营模式是以线上销售为主,在提高运营效率的同时为消费者提供优质的产品和服务,该期间内公司处于快速发展期,通过价格策略扩大市场份额。

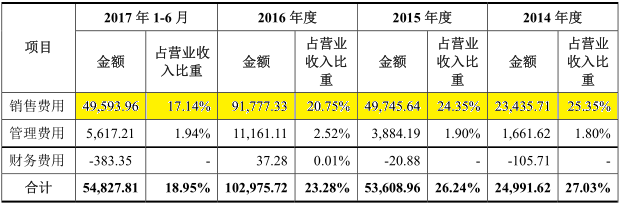

此外,除了走降价促销路线,三只松鼠的营销费用极高。数据显示,2014年 - 2017年上半年,三只松鼠的销售费用分别为2.34亿元、4.97 亿元、9.18亿元、4.96亿元,其中推广费和平台服务费合计分别为7634.66万元、1.61亿元、2.61亿元、1.19亿元。2016年和 2015年推广费和平台服务费分别较上年增长111.32%和62.11%。

产品同质化严重 过度依赖线上渠道

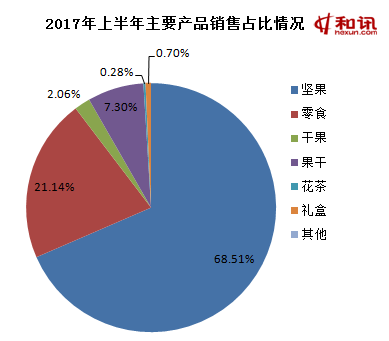

从主营业务来看,目前,三只松鼠七成营收来自于坚果产品。招股书显示,2014 年 - 2017年上半年,坚果产品销售收入分别为8.12亿元、16.4亿元、30.78亿元、19.74亿元,占主营业务收入的比重分别达到87.85%、80.44%、69.83%、68.51%。

此外,不仅坚果产品销售占营收比例过大,其销售渠道集中度也相对较高较高。

招股书显示,2014 年 - 2017年上半年,公司前五大销售平台营业收入占总营收的比重分别为96.53%、95.06%、89.71% 、90.41%,其中通过天猫商城实现的销售收入分别占营业收入的比例高达78.55%、75.72%、63.69%、55.22%,另外,通过京东商城实现的收入占比也在10%左右。

上市途中产品问题频出 多起诉讼缠身

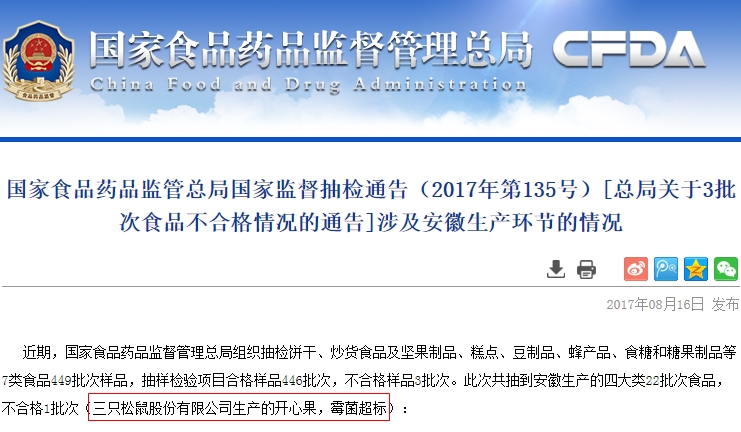

资料显示,报告期内,三只松鼠产品频频被食药监局检测出超标等问题:

2017年8月15日,国家食药品监督管理总局官网发布抽检公告,三只松鼠开心果霉菌检出值为70 CFU/g,比国家标准规定(不超过25 CFU/g)高出1.8倍,列入不合格名单;

随后,三只松鼠回应称极可能是产品在出厂后因存储、运输条件控制不当引起霉菌滋生,导致流通环节抽取样品不合格。

可是,芜湖市食品药品监督管理局的调查结果则显示,三只松鼠是“未按规定对采购的食品原料进行检验”。

最终,芜湖食药局对三只松鼠作出了《(芜)食药监食罚〔2017〕8号》行政处罚,警告并没收违法所得2505.89元并罚款50000元。

2017年1月22日,天猫超市销售的三只松鼠开心果同样被上海市食品药品检验所检验霉菌超标;

据了解 ,霉菌是自然界中常见的真菌,其超标原因可能是加工用料受霉菌污染,或者是由于产品存储、运输条件控制不当引起。霉菌污染可使食品腐败变质,破坏食品的色、香、味,降低食品的食用价值。少量霉菌食物被误食并无大碍,但食用多了会有致癌风险。

此外,2016年5月,三只松鼠因在食品中添加药品、生产经营用非食品原料生产食品被罚56345.62元;2016年2月1日,媒体报道,通过三方机构检测,三只松鼠一款奶油味葵花子被检出甜蜜素含量超标。

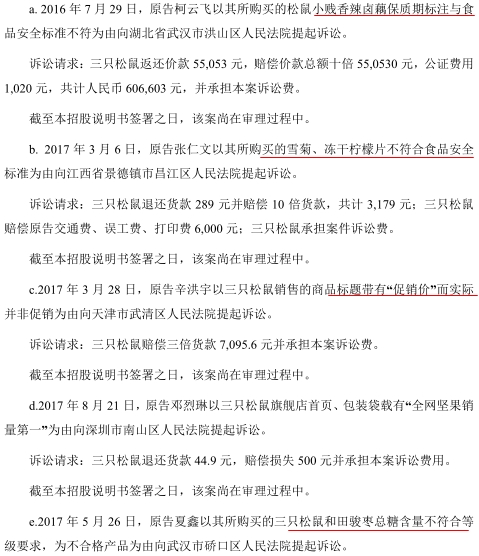

另据招股书显示,2016年7月-2017年6月,三只松鼠因产品问题先后被7名消费者起诉。涉及产品有卤藕、雪 菊、冻干柠檬片、奶油味瓜子、和田俊枣、鱿鱼丝等。

截至2017年10月27日,三只松鼠及其子公司还有10起尚未了结的诉讼,其中有9起作为被告,8起与产品问题相关,诉讼理由涉及产品保质期标注与食品安全标准不符、产品不符合食品安全标准、标示脂肪含量与实际含量不同、含糖量不符合等级要求、配料未在标签中标注等多方面。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。