证券市场红周刊 王潇

3100家跌停,沪指暴跌7.72%位居第6位

鼠年首个交易日, 上证指数下跌7.72%,深证成指下跌8.45%,创业板指下跌6.85%,两市约3100家个股跌停!沪指7.72%的下跌幅度位居历史第33位,位居本世纪第6位(2000年以来)。

不考虑2000年之前数据(2000年之前的市场情况与当前差异较大,不具备太大的可比价值),沪指有12次单日跌幅超过7%,沪指今日下跌7.72%位居第6位(跌幅居前的五次分别出现在2007年、2008年和2015年,其中2007年两次,2008年一次,2015年两次)。

结合市场背景分析,2007年的两次暴跌发生在牛市中途的长阴调整阶段(所谓牛市多长阴、熊市多长阳),2008年6月10日的暴跌发生在国际金融危机背景下的熊市阶段,2015年的两次超8%的下跌发生在牛市泡沫破裂后的熊市阶段。

从单日暴跌后的走势看,2007年牛市阶段出现暴跌后,次日、后10日和后30日均出现反弹;2008年和2015年三次单日下跌后,次日均延续下跌,后10日和后30日涨跌互现,不具有明显的共同规律(后续走势取决于当年具体的市场情况)。

说明:其余大跌情况与以上提到的5次类似,多出现在熊市或者牛市阶段,因此不再做详细分析和对比,并且以上回顾仅从数据角度分析,并非适合当前熊转牛阶段走势。

疫情拐点前后是短期拐点,中期拐点或在4月中上旬

结合以上数据,可以看出今日沪指大幅下跌属于特例,即由肺炎疫情影响而出现的下跌,因此一定程度上可以参考2003年非典疫情下的市场走势。

首先,在疫情对经济的影响程度上,此次肺炎对经济的影响或更为显著。2003年SARA疫情期间属于经济上升期,经济向上的韧性强;而此次肺炎疫情阶段国内经济下行压力大,因此影响可能更为显著(SARS期间沪指也极少出现单日跌幅超过3%,今日沪指跌幅位居历史前列,说明经济影响更大)。例如任泽平观点认为,一季度GDP增速预计为4%。

其次,一季度GDP下滑在所难免,这与2003年情况类似。回顾2003年SARS期间市场走势,2003年4月末疫情拐点出现后,市场曾出现反弹;但是随着市场情绪从担心疫情转向担心经济下滑,市场反弹高度和反弹时间有限,并且再次跌破前低。

因此可以推断,肺炎疫情出现拐点后,市场大概率会出现超跌反弹,但是反弹预期不易太高。随着市场对一季度经济数据的担忧,指数需要时间去消化下跌动能,因此真正的大机会,可能需耐心等到一季度GDP这一利空兑现前后(4月中上旬)。

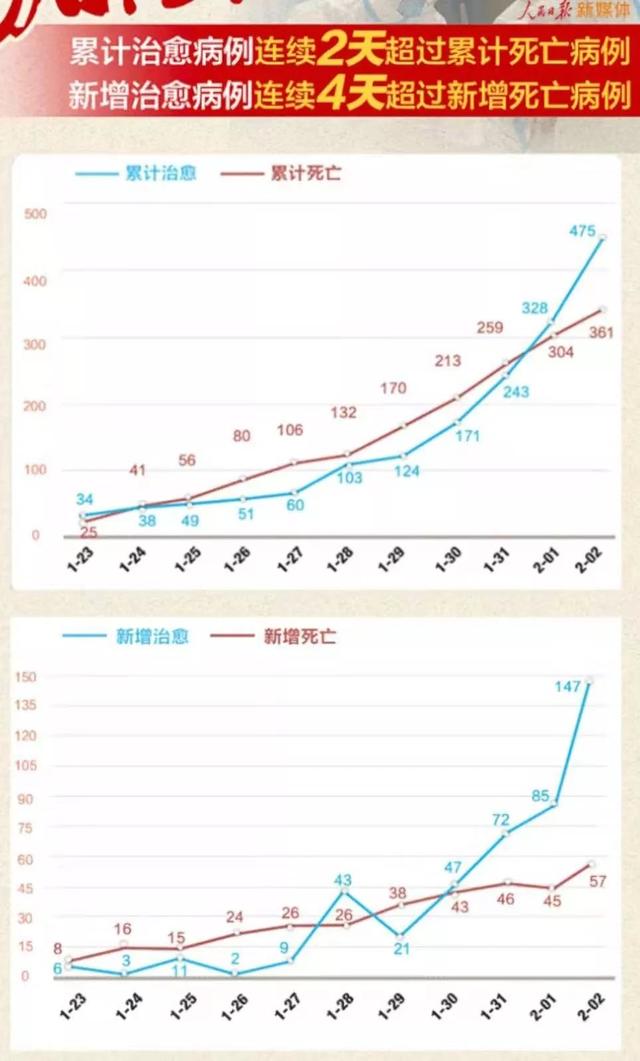

虽然当前疫情仍在蔓延,但是好的迹象也正在累积。例如,累积治愈病例连续2天超过累积死亡病例,新增治愈病例连续4天超过新增死亡病例;此外,疫情影响下,经济逆周期调节或将明显发力,财政政策和货币政策将发挥更大的作用(例如近日金融机构连续提供流动性)。

图片来源:人民日报

总之:从历史角度考量,疫情最终不可持续,暴跌同样不可持续,投资者在股市已经大跌后更无需过分恐慌。

北上资金抢筹“用桶接”, 净流入额创历史次高

与市场下跌大家出逃形成鲜明对比的是,北上资金却趁机逆势抢筹、疯狂扫货。Wind数据显示,北向资金2月3日净流入181.9亿元,净流入额创历史次高。(远比最近1年单日最大跌幅的2019年5月6日,净流出30多亿元时态度更为积极)

公司方面,长线资金仍然关注稳定性较高的行业龙头公司,例如中国平安、贵州茅台、格力电器分别获净买入23.25亿元、12.83亿元、9.02亿元;此外,宁德时代、洋河股份、中国国旅、伊利股份、恒瑞医药、海螺水泥等公司净买入金额亦较多。行业偏好上集中在金融、消费、医药和工程机械方面。

有机构表示,外资更加注重长线投资回报率,尽管今日A股跌幅较大,但是更多的是跟随假期外盘下跌的补跌。并且从长期看,沪指2700附近的长期机会远大于风险。例如中信证券认为,A股节奏上急速挖坑、缓慢磨底,快速调整大概率在一周内就结束。中信证券指出,2月份将成为"小康牛"途中的"黄金坑",为全年最佳的配置时点。

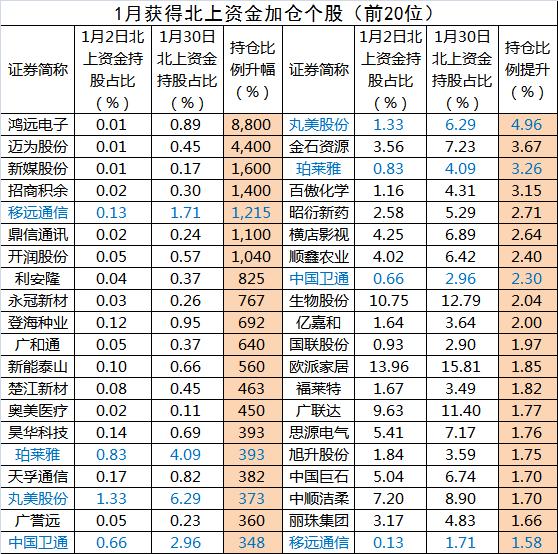

此外,北上资金也在关注二线消费,以及受事件驱动的医药、新能源汽车和5G通信等行业公司。例如北上资金1月持仓比例提升幅度居前的公司(月末增仓幅度占月初持仓比例的幅度)有:鸿远电子、迈为股份、新媒股份、招商积余、移远通信等,持仓比例提升(月末持仓比例减去月初持仓比例)居前的公司有:丸美股份、金石资源、珀莱雅、百傲化学、昭衍新药、横店影视等。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。