要点

疫情影响经济的逻辑链条是传染性越强,控制疫情扩散的隔离管控措施就需要越严格,对经济活动的冲击也越大。新型冠状病毒的传染性似乎比2003年的“非典”强,既可能有病毒本身的因素,也因为社会开放程度和交通便捷性较当时大幅增加,政府采取的管控力度也强于2003年,由此,一个基本的判断是此次疫情对经济的冲击大于“非典”。

但中外历史经验告诉我们,即使大规模传染病疫情对经济的冲击也是短暂的,随着疫情消退,经济活动恢复常态。美国1918年大流感导致0.6%的人口(主要是青壮年)非正常死亡,疫情消退后经济增长快速回到趋势水平。疫情不会对经济增长的长期趋势有影响。

按我们的估算,如果疫情在几周内得到有效控制,对GDP增长的冲击主要在一季度,下半年将呈现反弹。如果疫情持续时间更长,经济遭受的冲击会大些。依据疫情控制的相对乐观和悲观情形假设,对GDP增长的影响在0.4-1.0百分点区间。但2020年经济增速下降的幅度越大,2021年反弹的力度也越大,总体来讲大概率回到6%以上。

当前的要务是控制疫情,严格的隔离管控措施不仅必要也很合理。为应对疫情对经济的短期冲击,宏观政策重在结构、而不是总量。预计货币政策适度宽松,但政策的主力应该是“宽财政”,帮助受影响较大的行业、地区和低收入群体,包括减税降费等措施。在一般公共预算赤字率提到3%之外,专项债发行或超原有预期,也有发行特别建设国债的可能,城投债和政策性银行债等“准财政”行为也可能加大力度。

疫情对资本市场有冲击,春节假期后香港市场显著下跌主要反映疫情带来的恐慌情绪。但决定市场大势的根本因素是政策取向和经济数据。在1-2周的时间内,疫情扩散通过情绪对市场运行造成扰动;在一个季度左右的时间内,需要关注经济数据因为疫情而出现的变化对市场的影响;从一年左右的时间来看,疫情影响可以忽略不计。

行业方面,重大传染病疫情对消费渠道的影响最直接和快速。其中,医药行业相对受益,零售、旅游、交运等行业受损较大。与2003年的“非典”不同,由于本次疫情大爆发在春节期间,隔离等各项防控措施也明显更及时、更有力,因而对消费行业的短期冲击会更大。

引言

引发此次疫情的为一种新发现的冠状病毒,与SARS、MERS[1]同属冠状病毒家族,世界卫生组织(WHO)将其命名为2019-nCoV。新型冠状病毒肺炎的潜伏期平均7天左右,短的在2-3天,长的10-12天。参照其他冠状病毒所致疾病的潜伏期(SARS潜伏期为1-16天,平均3-5天;MERS潜伏期为2-14天),此次密切接触者医学观察期为 14 天。

目前针对新型冠状病毒有部分对症疗法或其他抗病毒药物可扩展适应症至该新型病毒感染,但尚无特定的疫苗或特效药,预防手段以避免去疫情高发区、人流密集场所、开窗通风、佩戴口罩、洗手等防护措施为主。根据部分治愈患者的新闻报道,从入院到治愈用时约1-2周左右。

从目前的致死率、患病症状的严重程度看,其毒性似乎较SARS和MERS低,虽然不排除未来病毒变异的可能。但从目前确诊人数分布省份来看,传染范围较SARS更广,这可能反映病毒本身的传染性比SARS强,也可能因为交通运输的发展导致人员流动速度和范围高于“非典”时期。

三个维度看疫情对经济的冲击

对于宏观经济与市场而言,疫情是很少发生的外生事件,对需求与供给都带来突发的冲击,难以根据经济变量内生演变的逻辑来评估其影响,历史上可以参照的类似事件也不多。有一定参考意义的是2002-2003年的非典型肺炎(“非典”,SARS)疫情。

回顾“非典”时期,对经济和市场的冲击呈以下三大特征。第一、GDP增长快速下行,但是持续时间短,疫情消退后快速反弹。2003年3月开始,“非典”从广东地区蔓延至内地其他省份,“五一”假期取消, GDP同比增速从一季度的11%左右下行至二季度9%左右,但随着7月份疫情解除,生产活动恢复,三季度GDP同比增速回升到10%左右。

第二、经济增长波动的载体主要是消费,对投资的影响有限。消费受到的影响集中于“非典”疫情较为严重的几个城市,人们减少外出,不利于旅游、住宿、餐饮类相关消费。日用品类、中西药品类则由于疫情在2003年4月出现消费额同比增速的跳升。

第三、金融市场波动加大。2003年4月疫情明显加重后,市场快速下跌,4月17日-4月25日8日内上证综指下跌7.8%,但随后至6月底反弹5%。从债市来看,受经济预期变化影响,10年期国债收益率在2003年5月份明显下行,6-8月份在底部震荡,但随着疫情消退,经济回暖,国债收益率反弹。

这次疫情的影响和2003年的“非典”比较有什么不同?我们可以从三个维度来分析可能的差异。

第一个维度是病毒的传染性与毒性,类似于疫情的广度与深度。传染性越强的病毒影响越广泛,而毒性越强的疫情死亡率越高。一般来讲,毒性大但传染性低的疫情对经济的冲击小,而传染性高则对经济的影响较大。当然,如果病毒传染性与毒性都很强,其对经济的冲击就会更大。

第二个维度是经济体的开放性,越开放、人口流动性越高的经济体,病毒越容易传播,其影响也越大。而一个相对封闭与人口流动性低的经济体,病毒越不容易传播,其影响也越小。

如前所述,目前确诊人数分布省份较SARS更广,对经济的冲击可能更大。与“非典”时期相比,人口流动性明显增加,体现在城镇化率和外出务工人数增加上。而且这次疫情恰逢春运人口大迁徙,武汉作为交通枢纽加剧了病毒传播。人口流动性还体现在国际层面,中国入境游接待人次由2002年的9800万人次上升到2018年的1.4亿人次,境内居民出境人数由2002年的1660万人次大幅上升到了2018年的1.6亿人次。截至1月底,本次疫情在境外涉及20个国家和地区,低于“非典”时期的29个,但疫情还在发展,可能对中国的国际经贸和投资带来一些影响。

第三个维度是政府对疫情的控制措施的严厉程度。为了控制疫情传播,政府采取隔离感染人士、推迟假期返工、减少公共交通、停止公共与集体活动及其他必要措施。这些措施越严厉,对控制病毒传播越有效,但也意味着短期内对经济的冲击越大。

与2003年“非典”时期相比,此次疫情防控措施似乎更为严格,开始的时间也更早。此次新型冠状病毒肺炎疫情从首例病例出现到大规模公开防治,相隔50天,较“非典”时期的137天大大缩短。“非典”大规模爆发时间在2003年4月,人们普遍已回到工作岗位,取消“五一”假期对生产的影响较小。这次适逢春节,延长春节假期、调整学校开学时间,加上湖北多地采取不同程度的“封城”措施,其他城市也不同程度地限制外来人员流入,对经济活动的影响较大。

疫情冲击短暂、不改变经济基本面趋势

结合以上三个维度,疫情对经济的影响体现在需求和供给两个方面。

疫情对供给端的短期影响体现在一些正常的生产活动停顿,一旦疫情消退,生产相应恢复到正常状态。

消费方面,疫情影响程度与消费品的性质有较大关系,即可推迟和不可推迟的消费品受到的影响会有所差别。疫情期间,大多数消费都会受到冲击,而疫情一旦消失,可推迟消费的商品与服务消费出现反弹,消费者会弥补在疫情期间受到冲击的支出(比如买车)。但不可推迟的消费品即使疫情消失,也不能弥补回来(比如餐饮),甚至部分旅游活动也不能弥补。

本次疫情相比“非典”时期管控更早,对消费的影响也来得更早,春节期间旅游、住宿、餐饮、运输等方面的消费将受较大影响,外出减少、春节期间快递运力不足也会影响纺服、化妆品、金银珠宝、汽车等消费。医药、通信和网上消费或将较强劲,但难抵消其他消费的冲击。

投资方面,与“非典”相比本次疫情对投资的负面影响可能也较大。农民工返乡后或短时期内难以返回工作地点,各省发布的复工信息显示,一般不能早于2月9日(即正月十六)。这似乎与往年时间相同,但由于多个区域封城,部分省际间长途汽车停运,区域列车通行班次被削减,或由于对疫情的恐慌心理,农民工的返程时间更晚。从供应端来看,这会导致设备与原材料供应不足,而从投资端来看,这导致生产设备安装、厂房建设的开工时间延迟。

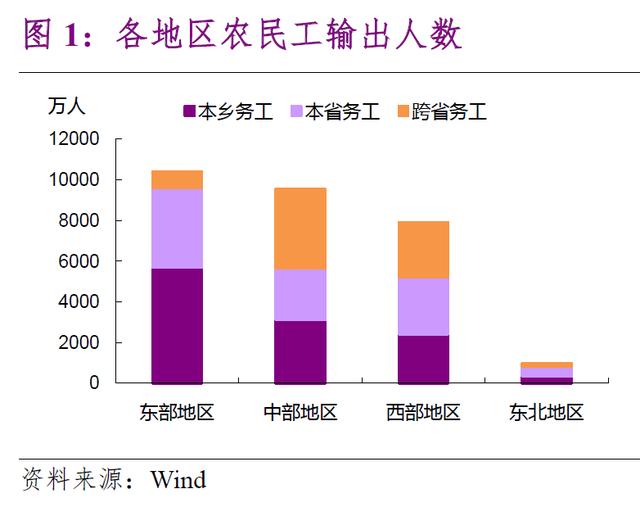

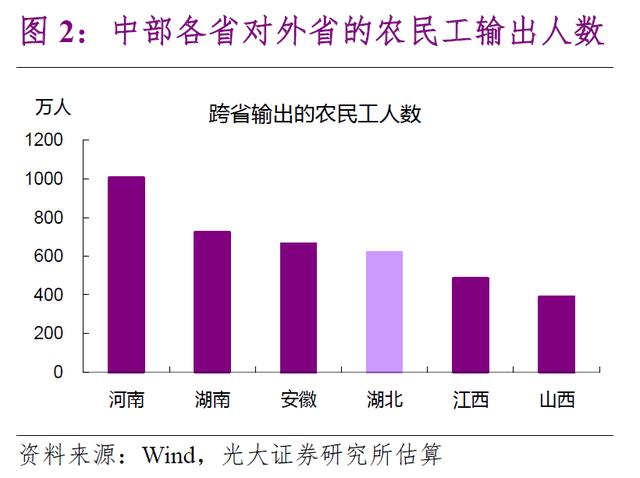

根据国家统计局的数据,2018年全国共有农民工2.8亿人,其中,中部六省共有9500万人,这其中有40%的农民工为跨省务工人员,这一比例在东、中、西部最高(图1)。基于湖北人口规模,估算湖北对外输出的农民工人数在620万人左右(图2)。

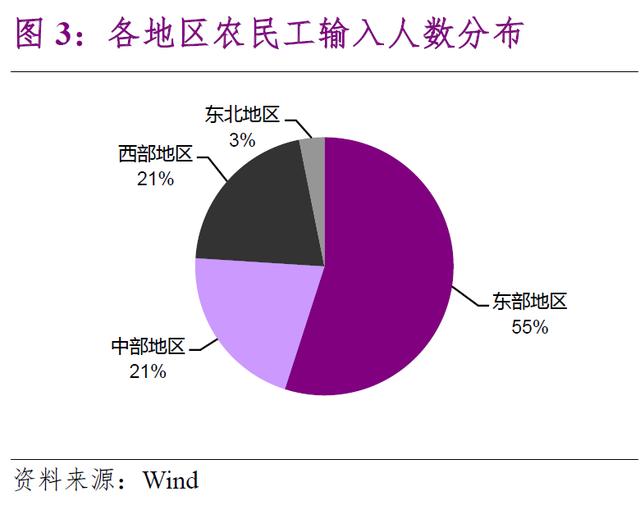

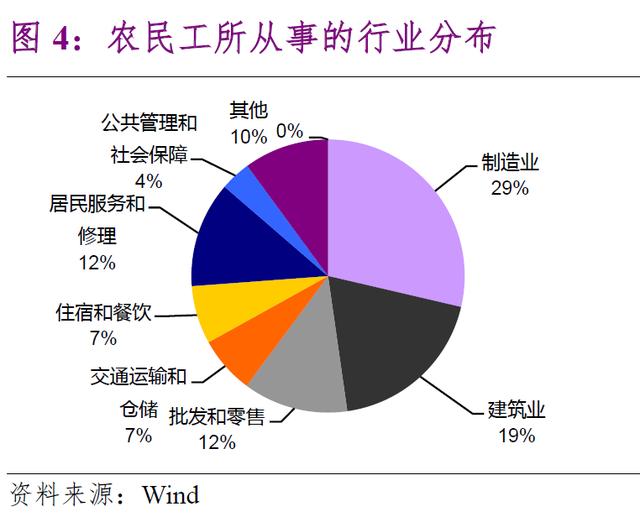

如果湖北等中部省份的交通不能及时恢复,叠加部分农民工外出意愿减弱,将会给企业开工带来负面影响。从农民工输入地来看,55%的农民工流入东部地区,这意味着东部、尤其是沿海各省的节后用工将受更大冲击(图3)。从行业来看,29%的农民工从事制造业工作,另有19%从事建筑业,预计这些行业受的影响可能更大(图4)。

短期内疫情导致投资增速下行,但随着疫情逐步得到控制,后续可能出现抢工,弥补前期投资的下降。

进出口方面,疫情对2020年商品进出口的影响可能更多体现在一季度,对全年的影响程度取决于疫情的持续时间,整体上对进口的冲击大于出口。出口的需求来自国外,生产在国内;进口反映的是内部需求,生产在国外。这次疫情主要集中在中国境内,外部需求变化不大,国内生产受到的冲击较大。疫情对进出口的影响关键看疫情持续的时间,疫情的爆发恰逢春节长假,很多企业原本就计划在元宵节左右才复工,如果疫情控制的好,企业开工能大致按原计划进行,那么对出口企业的生产影响就较小。

但如果疫情延续至5、6月份,企业的复工期显著延后,则对出口的冲击将显著增加。在这种悲观情形下,全年进口增速可能转负,而出口增速可能接近零。1月30号世界卫生组织把中国这次疫情列为国际公共卫生紧急事件,可能对国际贸易尤其出口有所影响,但应该是轻微的,关键还是要看疫情本身未来的发展。

量化估算疫情对经济增长的影响存在很大的不确定性,基于相对乐观和悲观的情景假设,对2020年的GDP增速的拖累可能在0.4-1.0百分点。更值得关注的,疫情的冲击是短暂的,疫情之后GDP回到趋势水平,意味着2021年经济增长有显著反弹,大概率回到6.0%之上。疫情本身不会改变经济的长期趋势,短期下行的幅度越大,未来的反弹力度也越大。

对资本市场的影响

疫情对资本市场的影响体现在两个层面,投资者情绪和经济基本面,市场的波动会加大,但长期看基本可以忽略不计。在扩散初期,疫情带来的更多是一种情绪扰动。参考2003年的“非典”疫情,2003年1月21日,疫情正式被命名为非典型肺炎,上证综指当天下跌1.87%;2003年3月6日,北京确诊首例“非典”病例,上证综指当天下跌1.24%,随后的6个交易日累计下跌约4%。但上证综指整体呈现震荡上行态势,并在2003年4月15日创下了阶段性峰值,相比于1月2日上涨了约24%。

在疫情高峰期,“非典”对于市场的冲击取决于在多大程度上影响到经济基本面。2003年4月15日,世界卫生组织将广东省、山西省及香港等中国地区列为疫区。上证综指开始见顶回落,累计回调约9%。此后上证综指一度有所反弹,但也没有回到4月15日的水平。市场之所以没有重演扩散初期那种短暂扰动后创新高的走势,根本原因是经济数据走弱。

在疫情结束期,“非典”对于市场的长期影响可以忽略不计。以2003年6月24日世卫组织将中国大陆地区从疫区名单除名为起点,到2003年11月18日(上证综指1316点)结束这一轮长期下行、累计跌幅13%,跌破了2003年上涨行情启动时的低点(2003年1月3日,上证综指1319点)。这与“非典”期间疫情扩散的利空冲击下,市场震荡上行形成了显著对比。背后的原因在于,2003年二季度经济增速的快速下行进一步导致了投资者未来预期的恶化,随后10月份公布的经济数据证伪了这种悲观,市场随即在11月出现报复性反弹。自2003年11月18日至2004年4月6日,上证综指累计上涨了35%,抹去了2003年三季度的跌幅,并创下了1777点的新高。从债市表现来看,“非典”期间债市波动加大,但总体来看,受经济预期较差影响,10年期国债收益率在2003年5月份出现明显的下滑,6-8月份在底部震荡。但随着疫情消退,经济回暖,国债收益率明显反弹,尤其是在10月份公布三季度数据之后。

总之,在当前的形势下,疫情还在扩散,短期市场难免还有些扰动。以港股为例,市场已于1月29日恢复交易,恒生指数两个交易日累计下跌5.4%。在1个季度左右的中期内,需要观察疫情对于经济基本面的冲击有多大。如果是着眼于一年以上的长期目标,对于市场的影响可以忽略不计。

政策应对:注重结构、而不是总量

当前形势下,政策面临两个层面的选择。首先,控制疫情的措施越严格,其对经济活动的冲击越大,政策如何取舍?其次,宏观政策如何在总量和结构之间平衡,有效应对疫情对经济的冲击。

如前所述,疫情对经济的冲击大概率是短期现象,不会改变经济发展的长期趋势。从这个角度看,短期采取严格防控措施非常必要,可以说不存在控制疫情和经济冲击之间的取舍。以1918-1919年的美国大流感为例,美国有67.5万人丧生,其中55万人是正常年份中不应该出现的非正常死亡,而且死亡人口主要分布在15-44岁的主力就业人群中。即便是造成了人口大量损失的1918-1919年美国大流感,实证研究也表明,100年前的这场大流感并没有改变美国的长期增长趋势,大流感结束后的十年增长率快速向潜在增长率回归[2]。

有观点认为,现在和2003年“非典”不同,没有人口红利,没有入世的支持,房地产泡沫较大,经济面临的下行压力本来就大,叠加疫情的影响,似乎经济要垮下来。但疫情不是导致经济增速持续下行的因素,当前经济的潜在增长率就是比20年前低。

就宏观政策而言,疫情对经济的冲击是短期现象也是一个重要判断。这意味着政策应对更多应该是有针对性的扶持,帮助受影响严重的行业、地区和群体,而不应该是大水漫灌式。也就是说,宏观政策应该注重结构,而不是总量。虽然货币政策可能较没有疫情的情形下宽松一些,但主力应该在于财政扩张,包括减收与增支。

2019年年底中央经济工作会议对货币政策的定调是“灵活适度”,比此前的“松紧适度”已有所放松。年初央行通过降准释放长期资金8000亿,并投放3000亿1年期MLF,预计央行除在结构上引导银行对受疫情影响行业、地区进行信贷支持外,会适度加大货币政策的总量操作。但当前中国房价与宏观杠杆率都不可与“非典”时期同日而语,货币宽松力度受制于楼市与杠杆率。

财政政策方面,2003年“非典”期间,由于对投资基本没有影响,财政上主要是对餐饮、旅店、旅游、娱乐、民航、公路客运、水路客运、出租汽车等受“非典”影响较重的行业采取政府性基金减免和税收减免的政策[3]。

根据前述分析,本次疫情会对投资和消费形成拖累,财政政策的力度可能会较2003年“非典”时期更大。从减收方面,可能如2003年,对受疫情影响较大的行业采取政府性基金和税收减免的政策。从增支方面,预计一般公共预算财政赤字率会提到3%,专项债发行或超原有预期(原有预期为3万亿),不排除发行特别建设国债的可能性,城投债和政策性银行债等“准财政”行为预计也会加大力度。

[1] 中东呼吸综合症冠状病毒

[2] Elizabeth Brainerd, Mark V. Siegler, The Economic Effects of the 1918 Influenza Epidemic, June 2002.

[3] 2003年5月财政部宣布,自2003年5月1日起至2003年9月30日止,对餐饮、旅店、旅游、娱乐、民航、公路客运、水路客运、出租汽车等行业减免城镇公用事业附加、地方水利建设基金、文化事业建设费、国家电影事业发展专项资金、残疾人就业保障金、三峡工程建设基金、农网还贷资金、库区维护建设基金、民航基础设施建设基金、公路客运附加费、水路客运附加费、各种价格调节基金、帮困资金、城市教育费附加、地方教育附加。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。