新型冠状病毒疫情防控持续进行中,全球市场也广受影响。

当地时间1月30日晚(北京时间1月31日凌晨),世界卫生组织总干事谭德塞在日内瓦召开新闻发布会,宣布新型冠状病毒疫情为“国际关注的突发公共卫生事件”(PHEIC)。宣布此次新冠病毒疫情为PHEIC后,谭德塞还宣布了七条临时建议。其中,包括没有必要采取限制国际人员流动和国际贸易的措施,世卫组织不建议限制贸易和人员流动。

而自2009年以来,WHO共宣布了五起“国际关注的突发公共卫生事件”,分别为:

1、2009年爆发的甲型H1N1流感;2、2014年爆发的脊髓灰质炎疫情;3、2014年西非爆发的埃博拉疫情;4、2015-2016年出现的“寨卡”疫情;5、2018年爆发的刚果(金)埃博拉疫情(于2019年7月宣布)。

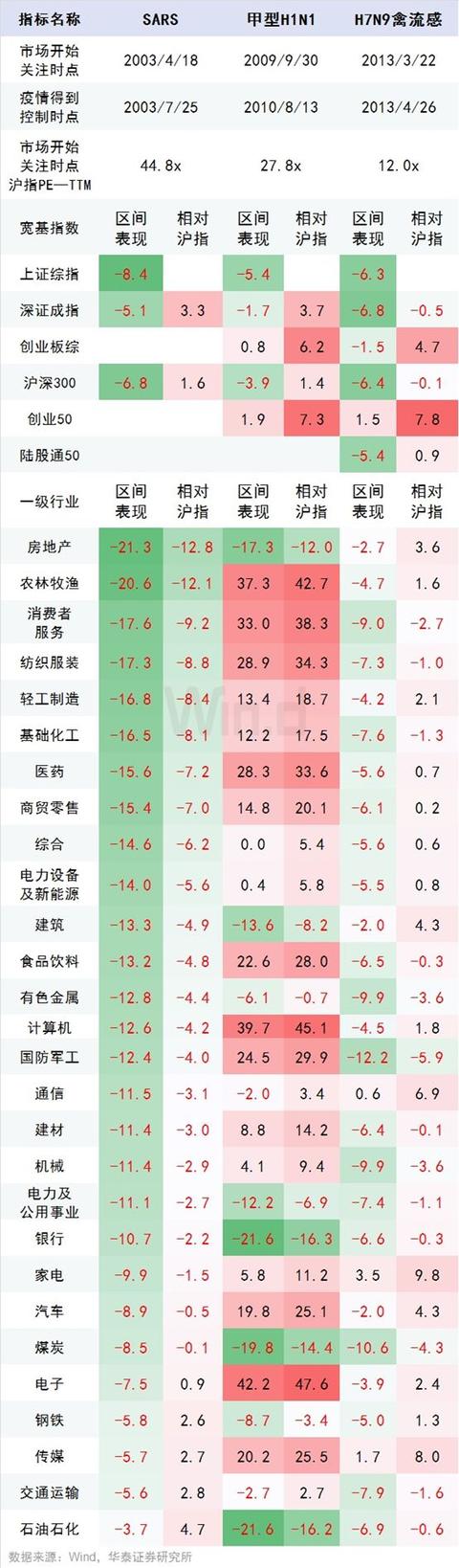

Wind梳理机构分析显示,历次全球卫生风险事件出现后,对于包括A股在内的全球金融市场影响不一。其中,根据中金公司分析,进一步对比疫情期间对MSCI全球市场以及作为主要爆发地市场的表现,发现疫情对主要爆发地市场的冲击普遍要大于全球其他市场。

1、SARS(非典)

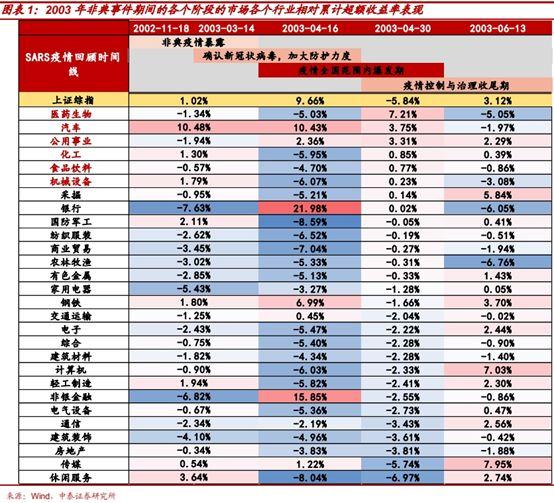

回顾2003年市场,中泰证券陈龙团队研报分析,按照划分,医药、公用事业、化工、食品饮料等板块在疫情爆发期的表现较好。

其中,医药板块在疫情爆发期(2003/04/16—2003/04/30)的相对累计超额收益率最高,为7.21%,远超其他消费板块。与其他板块相比,医药板块受疫情爆发期的市场上流传的各种“病毒防控手段”的“认知”,受到短期主题性的投资资金追捧。

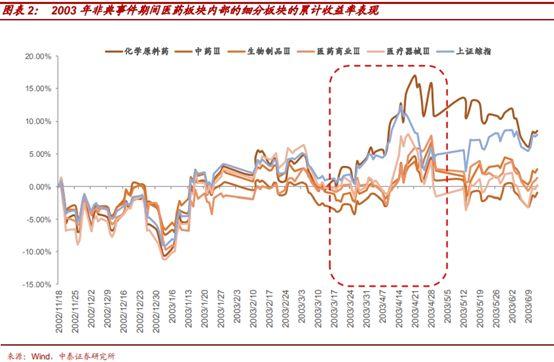

此外,医疗板块的内部细分来看,从非典事件首例披露后,化学原材料药剂子版块表现最好。在非典爆发期,其累计超额收益率为17%。同时,生物制品及中药在爆发期的也有短期的强势表现。背后或在于非典防控时期,以板蓝根、口罩等作为居民认为的基本防控病毒措施受到市场热销有关。

据光大证券策略研报梳理,在非典集中爆发而市场下跌期间,医药生物行业表现靠前,而餐饮旅游、交通运输等行业表现靠后;在疫情得到控制而市场出现反弹的阶段,医药生物表现靠后,而餐饮旅游和交通运输行业表现靠前。

(图片来源光大证券研报)

(图片来源光大证券研报)

建信期货董彬研报分析,“非典”期间,A股受影响较小,大盘指数整体上涨19%。大盘在非典时期有过两次调整,分别为2003年3月上旬,和2003年4月中下旬,调整时间为疫情大规模爆发时和采取全面管控措施时。

申万宏源秦泰团队研报分析,2003年SARS疫情主要对销售渠道人员较为集中的可选商品消费、以及较为依赖人员流动的住宿餐饮、交通运输等服务消费形成直接的、大幅的、暂时性冲击;此外工业生产受到小幅影响。而宏观经济政策并未对暂时性的经济冲击进行调整,整体维持稳定。

随着6月之后疫情的迅速缓解,消费迎来V型反弹,经济增速在03Q2明显的放缓之后,自03Q3起再度进入高速增长通道,并未影响当时整体向上的经济增长趋势。

根据报告梳理,03年2季度GDP实际增速较1季度回落2个百分点,但3季度很快回升至10%,2季度单季受到一定暂时性冲击。另一方面,SARS疫情并未改变当时中国经济整体向上的增长趋势。

03年,我国总体GDP增速达到10%,较02年提升0.9个百分点,仍实现了GDP增速的高位上行。04和05年进一步分别提升至10.1%和11.4%,显示总体经济增长并未受到SARS疫情的明显冲击。

2、H1N1(猪流感)

根据中金公司分析,2009年春爆发于墨西哥和美国部分地区的猪流感H1N1适逢2008年金融危机市场大跌后的底部区域。

申万宏源研报分析,2009年H1N1的爆发恰逢前期四万亿刺激计划落地,资本形成对经济增长的贡献大幅抬升,推动整体GDP增速触底大幅反弹。本次疫情对居民消费的影响不大。

2009年2季度,我国实际GDP增速由1季度的6.4%大幅回升至8.2%,集中体现了刺激计划对资本形成贡献的推升。而从疫情主要冲击的渠道——居民消费来看,社零增速稳中有升,住宿餐饮等主要服务业增加值增速稳定,消费需求受到的影响并不大。

3、H7N9(禽流感)

中金公司也分析,2016年—2017年初的禽流感H7N9正处于上一轮全球同步复苏(2016年11月美国大选后大规模财政扩张预期升温,叠加我国供给侧改革和棚改货币化对增长的提振),因此疫情期间市场的反应并不显著。

申万宏源研报分析,2013年2季度经济增长小幅下滑,主因房地产进入下行周期、边际降幅较为显著,与疫情关系不大。2013年2季度,我国GDP增速7.6%,较1季度小幅回落0.3个百分点。但从拖累因素看,更多受到地产销售、投资增速双双下滑的影响,体现的是地产周期下行带来的压力。而与此同时,当时居民消费、制造业投资及工业生产均较为稳定,受到疫情的影响不大。

A股展望

中泰证券策略研报分析,由于2005年的股权分置改革后,A股市场生态发生较大的变化,因此,一定程度上2003年“非典”期间的市场表现不一定能反映当下市场。

报告表示,仅从主题角度来看,我们认为疫情的爆发短期可能会对股票市场预期形成冲击(宏观经济因此受到影响),短期内对交运,社会服务等消费人群聚集的行业产生情绪上的波动。然而这种预期将强化市场对逆周期操作的信心,全年继续推荐高成长、高弹性、高估值的硬科技和新消费。

建信期货研报判断,本次疫情消息公布后,大盘进行了小幅调整,大盘的调整主要基于疫情对经济的潜在影响,市场对此进行充分预期后,预计后期疫情对股市的影响较小,股市向好的因素未发生改变。

兴业证券王德伦、李美岑研报分析,部分投资者以03年SARS对行情影响做对照。整体我们认为本轮重视程度、防护措施无论从高层、地方还是居民都强于上一轮,也有了更丰富的经验和应急响应机制,不宜过度恐慌。后续进展建议大家密切关注疫情变化。

报告分析,从市场大背景来看,03年我们正处于股权分置改革,公募基金刚刚开始阶段。而现阶段资本市场“牵一发而动全身”,又叠加高层重视、居民配置、机构配置、全球配置的“四重奏”,我们中长期看拥抱权益时代,长牛趋势仍将继续。

报告分析,短期可能受到疫情、基本面数据扰动加大等影响,叠加中小创业绩预告出台。这些因素对市场带来扰动、回调,反而能够为投资者提供买点好时机。

债市展望

华泰证券张继强团队研报分析,传染病疫情等对债市的影响有两个途径:

一个是消费和生产活动受抑制,从而弱化经济增长,利好债市;

另一方面,恐慌情绪对股市产生冲击,从而利好债市。

报告分析,当前宏观经济弱复苏趋势延续,但类似突发事件无疑对市场心态和预期也产生了一定的冲击。近期债市表现受配置力量强劲主导,与基本面弱复苏出现背离,但突如其来的状况叠加春运,仍给经济中短期走势带来一定不确定性。当然,03年的经验是,类似事件仍是一个插曲,最终经济继续按照原有路径演绎。

对于债市,报告建议在疫情过程中把握利率债交易性机会的同时,留足灵活性。

期市展望

针对黑色系,国泰君安研报分析,市场对于疫情带来钢材需求下滑没有分歧,但我们认为,如果需求下降在10%的范畴内,废钢带来的供应调节足以弥合需求的减量,当前螺纹期货价格已经跌穿电弧炉成本线,继续下行需要注意风险。

针对农产品,中信建投期货研报分析,对比非典时期,农产品行情预警。

有色金属方面,国泰君安研报分析,疫情目前对有色产业链尚未产生实质性影响,预计后续各品种主驱动逻辑还是落地在各自基本面及宏观变量上。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。