一、动力电池投资逻辑:强者恒强

动力电池行业前景广阔,优势在于成长性,但重资产又导致现金流较差。基于优劣势,天风证券认为,动力电池的投资逻辑在于「强者恒强」。

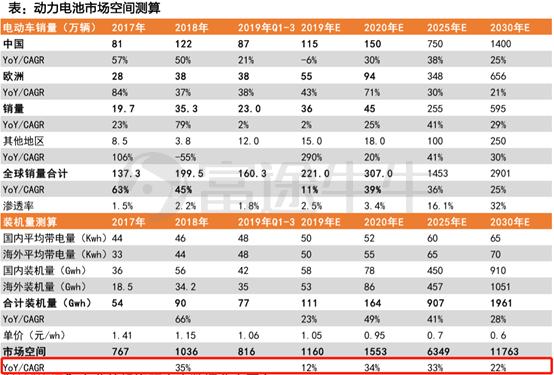

天风证券估算,未来十年行业符合增速高达28%:

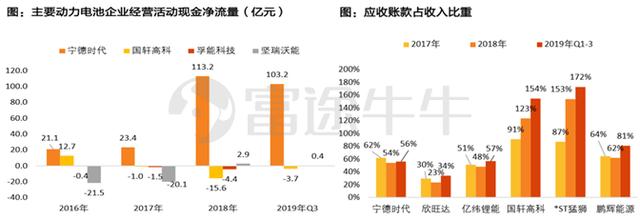

产能扩张需要巨资投入,因此只有拥有自身造血能力,才能跟随市场成长。这方面,宁德时代一直独秀。公司2018年自由现金流高达57.7亿,自由现金流/营业收入指标达19%,远超对手。

宁德时代具备造血能力源于技术、成本、强势产业地位。2019年1-10月,宁德国内市占率51%,且一直处于上升态势,合资车企几乎均由它供应。

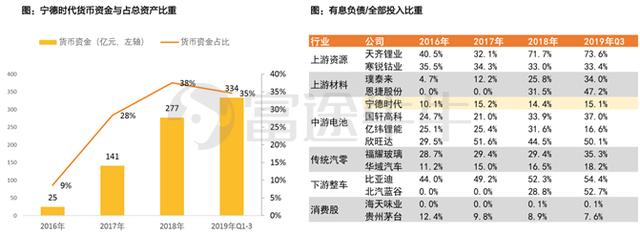

宁德2019年Q3在手现金334亿元,占总资产35%,资金充足。2018年有息负债占比14.4%,对比同行的30-40%,债务融资空间巨大。

二、宁德VS.LG化学

之前,市场担忧「海外电池巨头进入国内后,宁德可能面临业绩、估值双杀」,是否真如此?

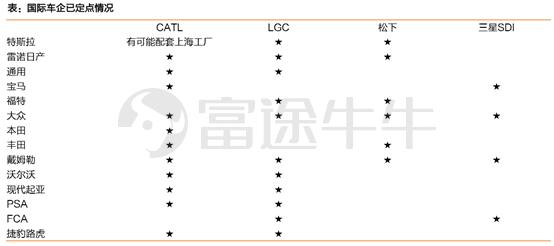

从车企定点看,宁德的真正对手是LG化学,它们是海外第一轮定点最大赢家。

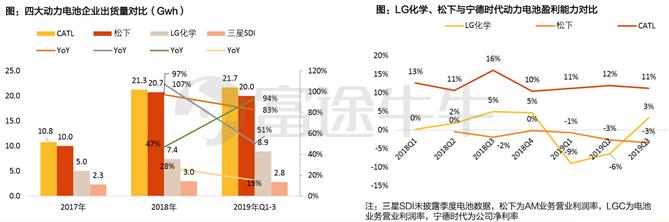

目前宁德时代装机量全球第一, 盈利能力也较对手大幅领先。

天风证券分析,与LG化学相比,成本优势将是宁德重要竞争优势——背后反应的是供应链整合能力、材料创新能力、管理效率能力。

供应链整合方面,宁德单Gwh资本开支约LG化学70%,国产设备有成本优势。

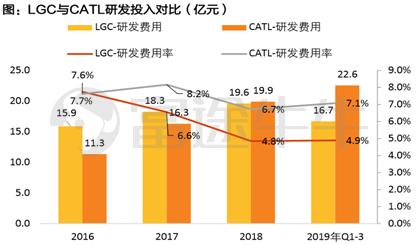

材料创新的背后是研发大力投入,公司的核心发明专利中40%以上集中于电极材料,同时自2019年起,宁德的研发投入已大幅超越LG化学。

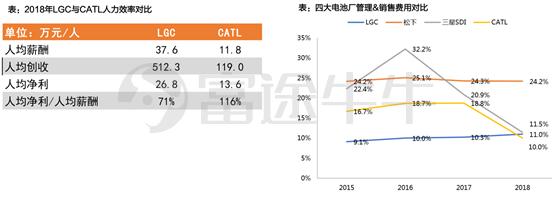

管理效率方面,宁德人力投入产出比高于LGC,这里有国内人工优势,也有公司管理能力的功劳。

总体上,外资进入短期必定对宁德造成一定冲击,但长期比较的是双方竞争力。显然,成本优势将是宁德与LG化学竞争的重要优势。

三、本轮上涨原因,是对公司竞争力的认可

对宁德时代本轮上涨进行复盘,主要是源于市场对公司海外竞争力的重新评估。

2020年欧洲碳排政策即将实施,宁德已经进入主要欧洲车企供应链,其中宝马确认为A供,订单从40亿欧元增加至73亿欧元,表明不论成本、技术还是配套能力,宁德都不输于海外电池巨头。

四、对宁德时代估值展望

关于宁德时代估值,国泰君安给出这样的分析:

1)《新能源汽车产业发展规划(2021-2035年)》提到「2025年我国新能源车销量占比达到25%」,在此基础上,假设2030年新能源车销量占比30%;

2)按2030年新能源车渗透率30%计,对于年销量3000万辆;

3)目前特斯拉、比亚迪车型续航约500公里,平均每100公里约耗电13-14度。考虑技术进步,假设未来每100公里耗电12度,按单车500公里计,即每辆车带电量约65度,则2030年3000万辆新能源车对应动力电池需求1950GWH;

4)过去十年锂电池价格持续下降,预计到2030年锂电池平均价格由目前0.85-0.95元/wh下降到0.5-0.6元/wh。按照2030年1950GWH需求计,届时市场空间在1-1.1万亿元之间;

5)按上述假设,2030年全球动力电池整体营收约1万亿,若按成熟制造业龙头格力电器盈利水平约14%利润率计,则电池行业有1400亿利润空间。

6)而若中国动力电池企业市占率在40%-50%(2018年中国动力电池出货量占全球比重在45%),即可瓜分560-700亿元利润。

保守按25倍PE估值计算,未来国内锂电池企业的市值将达到1.5-1.7万亿(包括比亚迪、宁德时代、亿纬锂能等),拥有国内近5成市占率的宁德有望达到7500-8500亿,而目前宁德时代市值是2700亿。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。